La gestión de la deuda inmobiliaria en el entorno macroeconómico de los Estados Unidos proyectado para 2026 exige abandonar por completo los paradigmas tradicionales del ahorro pasivo y adoptar la mentalidad analítica de un gestor de fondos de inversión. Con la inflación subyacente y las políticas de la Reserva Federal manteniendo el costo del capital en niveles significativos, la decisión sobre la frecuencia de tus pagos hipotecarios trasciende la simple organización del calendario familiar. Establecer un esquema de amortización optimizado es una de las maniobras financieras más quirúrgicas y efectivas para alterar drásticamente la curva de intereses de tu préstamo, recuperando el control sobre la liquidez que el sistema bancario extrae metódicamente mes a mes.

Muchos propietarios asumen de manera equivocada que la estructura de doce pagos mensuales estipulada en sus documentos de cierre es un mandato inamovible, sin comprender que esta periodicidad está diseñada algorítmicamente para maximizar el rendimiento institucional del prestamista. Implementar un sistema de pagos quincenales no requiere una refinanciación costosa, ni exige sacrificios extremos en el presupuesto del hogar, sino que explota una brillante ineficiencia matemática entre nuestro calendario gregoriano de cincuenta y dos semanas y el ciclo de facturación estandarizado de la industria crediticia. Al fraccionar tu obligación mensual, activas un mecanismo silencioso de destrucción de deuda que ataca directamente el saldo principal antes de que el interés compuesto logre solidificarse a favor de Wall Street.

[Sugerencia de enlace interno: Estrategias avanzadas de protección patrimonial y gestión de liquidez frente a la inflación en 2026]

La ruta hacia la optimización de tus recursos no se basa en el miedo irracional al endeudamiento a largo plazo, sino en una auditoría forense meticulosa de tu flujo de caja libre, tu tolerancia al riesgo sistémico y la comprensión técnica del costo de oportunidad. En un año donde las tasas de interés hipotecarias presentan dinámicas que alteran el costo real del endeudamiento, la verdadera inteligencia corporativa aplicada a las finanzas personales radica en calcular con precisión milimétrica cómo acelerar la construcción de equidad inmobiliaria sin descapitalizar tus reservas de emergencia. A través de este análisis profundo, desglosaremos la matemática exacta de la amortización quincenal, los escenarios prácticos del mercado y las trampas operativas que debes neutralizar para garantizar que tu capital excedente trabaje implacablemente a tu favor.

La Arquitectura del Interés Diario y la Estructura de Amortización Bancaria

Para dominar la estrategia de reducción de deuda con autoridad, es un requisito absoluto comprender la arquitectura interna de un calendario de amortización estandarizado, el cual está matemáticamente calibrado para proteger ferozmente las ganancias de las instituciones financieras. En prácticamente todas las hipotecas residenciales de los Estados Unidos, el interés no se calcula mensualmente, sino que se acumula diariamente basándose en el saldo del capital principal pendiente exacto de esa jornada específica. Cuando realizas el pago tradicional de doce cuotas al año, le estás otorgando al banco una ventana completa de treinta días para que el interés se componga sobre el saldo máximo posible, asegurando que la tajada más grande de tu dinero se destine a cubrir cargos financieros en lugar de comprar tu propiedad.

Durante la primera década de un préstamo convencional a treinta años, la abrumadora mayoría de tu cuota mensual obligatoria es devorada instantáneamente por este mecanismo, un fenómeno conocido en el sector como cobro de intereses por adelantado o "front-loaded interest". Esta estructura asimétrica garantiza que el prestamista recupere su rentabilidad proyectada en las etapas iniciales del contrato, dejando al prestatario con una construcción de capital dolorosamente lenta a menos que se aplique una intervención externa deliberada sobre la periodicidad de los pagos. Si decides vender la propiedad o refinanciar el préstamo en el año siete, el banco habrá capturado el grueso de sus ganancias, mientras que tú habrás pagado predominantemente el costo del alquiler del dinero sin adquirir una fracción significativa del activo físico subyacente.

Al ejecutar una transición hacia el esquema de pagos quincenales, estás interviniendo directamente este algoritmo y cortando el ciclo de acumulación diaria de intereses exactamente a la mitad del mes operativo. Cada catorce días, una inyección de capital golpea el sistema del administrador del préstamo, reduciendo el saldo principal base sobre el cual se calcularán los intereses de las siguientes dos semanas, generando un efecto cascada que debilita progresivamente la rentabilidad del banco. Es precisamente esta interrupción constante de la composición de intereses diarios lo que convierte a la aceleración de pagos en una herramienta de rendimiento garantizado, proporcionando un retorno de inversión libre de riesgo equivalente a tu tasa de interés nominal original.

La Matemática del Calendario: El Hack de las Cincuenta y Dos Semanas

La mecánica operativa subyacente que hace que el sistema de pagos quincenales sea tan devastadoramente efectivo contra la deuda no requiere cálculos complejos de física cuántica, sino una simple explotación de la fricción entre los ciclos de nómina corporativos y el calendario anual. Un año estándar no está compuesto por exactamente cuarenta y ocho semanas divididas en doce meses perfectos, sino que alberga cincuenta y dos semanas completas a lo largo de sus trescientos sesenta y cinco días. Al programar con tu banco el envío automático de exactamente la mitad de tu pago hipotecario mensual cada dos semanas ininterrumpidas, el sistema procesará inevitablemente veintiseis medios pagos a lo largo del año fiscal en curso.

Esta sincronización geométrica resulta en que veintiseis mitades equivalen matemáticamente a trece pagos mensuales completos, lo que significa que has inyectado silenciosamente un mes íntegro de capital adicional al administrador de tu hipoteca sin haber sentido un impacto drástico en tu flujo de caja regular. Para un empleado asalariado que recibe sus compensaciones de manera quincenal, esta estrategia es la máxima expresión de la automatización financiera inteligente, ya que empareja perfectamente cada entrada de liquidez con una obligación de salida estructurada. Dos meses al año, debido a la rotación del calendario, recibirás tres cheques de pago en un solo mes; es precisamente en esos periodos de alta liquidez donde ocurre la magia del decimotercer pago, destruyendo el principal restante sin requerir disciplina de ahorro forzado.

El beneficio crítico y definitorio de este decimotercer pago es que, por mandato regulatorio y diseño del sistema de facturación, la totalidad de ese dinero excedente debe aplicarse de manera directa y exclusiva a la reducción del principal adeudado, saltándose por completo la porción de intereses y los depósitos de garantía (escrow). Un pago adicional íntegro al año aplicado puramente al capital elimina decenas de pagos futuros de la cola de tu tabla de amortización, acercando de manera agresiva el momento de tu libertad financiera. Dominar esta cadencia de cincuenta y dos semanas transforma a un propietario pasivo en un estratega activo que recupera el control sobre el costo real de su financiamiento a largo plazo, neutralizando el poder corrosivo del interés acumulado.

Análisis Práctico de Rentabilidad en el Mercado de 2026

Para aterrizar estos principios teóricos en la cruda realidad del presupuesto familiar y evaluar el impacto patrimonial, es indispensable someter la estrategia a un diagnóstico numérico exacto basado en las condiciones crediticias vigentes. Analicemos el escenario práctico de un inversor inmobiliario que adquiere una propiedad y asume una obligación hipotecaria convencional de cuatrocientos mil dólares, estructurada a un plazo original de treinta años con una tasa de interés fija representativa del seis punto cinco por ciento. Su obligación mensual por concepto de principal e intereses, excluyendo los impuestos sobre la propiedad y las primas de seguros, se establece rígidamente en dos mil quinientos veintiocho dólares con veintisiete centavos, una carga mensual sustancial para la clase media alta estadounidense.

Si este propietario se adhiere pasivamente al modelo tradicional, emitiendo doce cheques al año durante tres décadas, terminará entregando al consorcio bancario más de quinientos diez mil dólares pura y exclusivamente en concepto de cargos financieros, pagando más del doble del valor del activo inicial. Sin embargo, si este mismo individuo implementa la táctica del pago quincenal desde el primer mes, transfiriendo mil doscientos sesenta y cuatro dólares cada catorce días, la arquitectura de su endeudamiento colapsará a su favor de manera asombrosa. Esta micro-optimización del flujo de caja recortará aproximadamente cinco años y medio del plazo legal del contrato, permitiéndole celebrar la cancelación total de la hipoteca en su año veinticuatro, recuperando el control absoluto del título de propiedad muchísimo antes de la edad de jubilación proyectada.

| Estrategia de Amortización (Préstamo $400k al 6.5%) | Esquema Mensual Tradicional (12 Pagos al Año) | Esquema Quincenal Automatizado (26 Medios Pagos) | Diferencial y Beneficio Patrimonial Real |

| Desembolso Total Anual Exigido por el Banco | $30,339.24 | $32,867.34 | Requiere absorber $2,528 extras al año, diluidos en las nóminas. |

| Intereses Totales Acumulados Pagados | $510,177 | $385,410 | Ahorro neto garantizado y libre de impuestos de $124,767. |

| Tiempo Total para la Liquidación Absoluta | 30 Años exactos (360 meses de obligación) | 24.5 Años aproximadamente | Recuperación masiva de más de 5 años de libertad de flujo de caja. |

| Velocidad de Generación de Equidad Inicial | Lenta (Alta exposición a caídas del mercado) | Acelerada (Blindaje rápido contra patrimonio negativo) | Proporciona acceso más rápido a líneas HELOC si surgen emergencias. |

El Costo de Oportunidad: Amortización Acelerada frente a Inversión Bursátil

El concepto más vital y determinante en la planificación corporativa aplicada a fortunas personales es el costo de oportunidad irrecuperable del capital, una métrica implacable que cuantifica el rendimiento potencial sacrificado al elegir una alternativa sobre otra. Cuando tomas la decisión de adoptar pagos quincenales e inyectar ese decimotercer pago anual al capital de tu vivienda, estás bloqueando liquidez en un activo inherentemente ilíquido a cambio del rendimiento garantizado que ofrece tu ahorro en intereses. Simultáneamente y de forma irreversible, estás extirpando esos mismos fondos del mercado de valores, eliminando por completo su capacidad de multiplicarse a través de vehículos indexados que históricamente han promediado retornos brutos anuales muy superiores, incluso atravesando ciclos recesivos profundos en la economía norteamericana.

[Sugerencia de enlace interno: Guía de optimización de portafolios indexados y gestión del riesgo en la bolsa de valores]

La rentabilidad de esta estrategia hipotecaria depende autoritariamente del entorno de tasas de interés en el que lograste asegurar tu financiamiento. Si tuviste la perspicacia de bloquear una hipoteca de tasa fija durante la era del dinero barato, obteniendo un costo de financiamiento por debajo del cuatro por ciento, acelerar los pagos mediante el método quincenal representa una ineficiencia en la asignación de recursos. En este escenario, el rendimiento que obtienes al ahorrar ese modesto interés es sistemáticamente inferior al rendimiento compuesto que podrías generar fácilmente desplegando ese mismo capital excedente anual en fondos indexados del S&P 500, o incluso en cuentas de ahorro de alto rendimiento (HYSA) respaldadas por la inflación de 2026, lo que dictamina que debes mantener el pago mensual y maximizar tus inversiones líquidas externas.

Por el contrario, si adquiriste tu propiedad asumiendo una carga de intereses superior al seis o siete por ciento, la decisión de realizar abonos quincenales adquiere una lógica matemática defensiva mucho más robusta y sumamente atractiva para la estabilidad patrimonial. A estas tasas elevadas, la destrucción del principal te proporciona una ganancia libre de gravámenes impositivos que, ajustada por volatilidad y riesgo sistémico, rivaliza agresivamente con los rendimientos históricos inciertos del mercado de valores a corto y mediano plazo. La evaluación inquebrantable de esta dicotomía de tasas es el filtro crítico y absoluto que todo propietario educado financieramente debe aplicar antes de alterar la cadencia de amortización pactada con su institución bancaria.

| Escenario de Flujo de Caja (El Pago Extra Anual de $2,528) | Retorno Estimado Anualizado | Perfil de Riesgo y Volatilidad | Impacto a Largo Plazo en el Patrimonio Neto (20 Años) |

| Inyectado en Hipoteca Quincenal al 3.5% Fija | 3.5% (Tasa de ahorro garantizada) | Nulo (El capital queda atrapado en el valor de la casa) | Ineficiente; se sacrifica un enorme crecimiento compuesto externo. |

| Inyectado en Hipoteca Quincenal al 7.0% Fija | 7.0% (Tasa de ahorro garantizada) | Nulo (Fortalece la equidad residencial rápidamente) | Altamente competitivo; ahorro masivo de intereses de manera predecible. |

| Invertido Anualmente en Fondo Indexado (S&P 500) | 8.0% – 10.0% (Promedio histórico bruto) | Moderado a Alto (Sujeto a ciclos del mercado) | Multiplicador superior de riqueza, proporcionando liquidez y dividendos. |

El Impacto de la Inflación y la Devaluación de la Deuda a Tasa Fija

Existe un malentendido fundamental y crónico en la educación financiera tradicional que demoniza toda forma de endeudamiento indiscriminadamente, omitiendo el papel mitigador y protector que ejerce la inflación sostenida sobre la deuda estructurada a largo plazo. Al firmar un contrato hipotecario a treinta años con tasa fija, estás congelando contractualmente tu pago principal y de intereses en el tiempo, blindándote contra la inevitable expansión de la oferta monetaria y la devaluación del poder adquisitivo del dólar. A medida que la inflación empuja implacablemente al alza los salarios nominales, las rentas comerciales y el costo de los bienes de consumo durante las próximas décadas, tu obligación bancaria permanece rígidamente estática, volviéndose progresivamente más barata de satisfacer en términos de esfuerzo laboral real.

Adelantar el pago de esta obligación a largo plazo mediante la aceleración quincenal interrumpe voluntariamente esta eficiente transferencia de riqueza invisible desde el sector bancario hacia tu balance personal, una táctica preferida por las élites corporativas. Cada vez que inyectas pagos extra masivos al capital, estás empleando dólares presentes de altísimo valor adquisitivo para exterminar una deuda que podrías haber liquidado cómodamente en el futuro utilizando dólares severamente devaluados por el fenómeno inflacionario. Mantener la amortización mensual original intacta te otorga la ventaja táctica inigualable de utilizar tu capital excedente para adquirir activos duros que históricamente actúan como verdaderos escudos inflacionarios, preservando el valor intrínseco de tu patrimonio neto a través de las generaciones.

Por lo tanto, la decisión de adoptar un esquema quincenal debe sopesar si tu aversión psicológica a mantener pasivos supera tu deseo matemático de explotar la inflación a tu favor. Para el estratega financiero avanzado, la deuda hipotecaria a tasa fija y subsidiada es una herramienta de apalancamiento sofisticada, no un enemigo mortal que deba ser aniquilado apresuradamente a expensas del crecimiento del portafolio. Exprimir los márgenes del banco mediante pagos acelerados solo se justifica plenamente cuando el entorno de altas tasas de interés anula los beneficios naturales de la devaluación inflacionaria, exigiendo una defensa activa e implacable de tu flujo de caja operativo frente a los abrumadores cargos por financiamiento proyectados a tres décadas.

Riesgos Operativos: Cuentas de Suspensión y Políticas de los Administradores

El error de ejecución operativo más catastrófico que neutraliza por completo los brillantes beneficios matemáticos de esta estrategia consiste en asumir ciegamente que el administrador de tu préstamo procesará los medios pagos a tu favor de manera automática e instantánea. En la práctica institucional, la abrumadora mayoría de los bancos y entidades de servicios hipotecarios están programados algorítmicamente para no aplicar pagos parciales a tu cuenta activa hasta que se reciba la totalidad de la cuota mensual exigible por contrato. Si simplemente envías la mitad de tu pago cada catorce días sin configurar previamente un programa oficial, el prestamista depositará esos fondos en una "cuenta de suspensión" (suspense account) pasiva, reteniendo tu liquidez sin reducir ni un centavo del saldo adeudado ni alterar la generación de intereses diarios.

Para garantizar la efectividad inquebrantable de esta maniobra, es una obligación innegociable contactar formalmente al departamento de facturación de tu institución financiera y solicitar la inscripción en su programa oficial de pagos quincenales automatizados, asegurando que las directivas del sistema apliquen el capital de forma inmediata. Asimismo, debes rechazar de forma categórica y absoluta los servicios de compañías de terceros que se ofrecen a administrar esta periodicidad por ti a cambio de tarifas de configuración (setup fees) o cargos recurrentes de procesamiento mensual. Pagar a un intermediario corporativo para que envíe cheques a tu propio banco destruye el propósito fundamental de ahorrar dinero, erosionando el beneficio financiero que buscabas capturar al adoptar la aceleración del calendario.

Realizar una auditoría estricta e implacable de tu estado de cuenta hipotecario mensual durante los primeros noventa días de implementación es el único método empírico para certificar que la táctica está operando con éxito. Debes validar matemáticamente que el decimotercer pago oculto generado por la rotación de las cincuenta y dos semanas se está aplicando de manera explícita y exclusiva a la reducción del principal base (Principal Only Payment), y no como un adelanto ciego de las cuotas de intereses del mes subsiguiente. Los prestamistas operan bajo normativas estrictas de cumplimiento, pero no actuarán proactivamente en beneficio de tu patrimonio neto; la supervisión corporativa de la correcta aplicación del capital es tu responsabilidad fiduciaria personal indelegable.

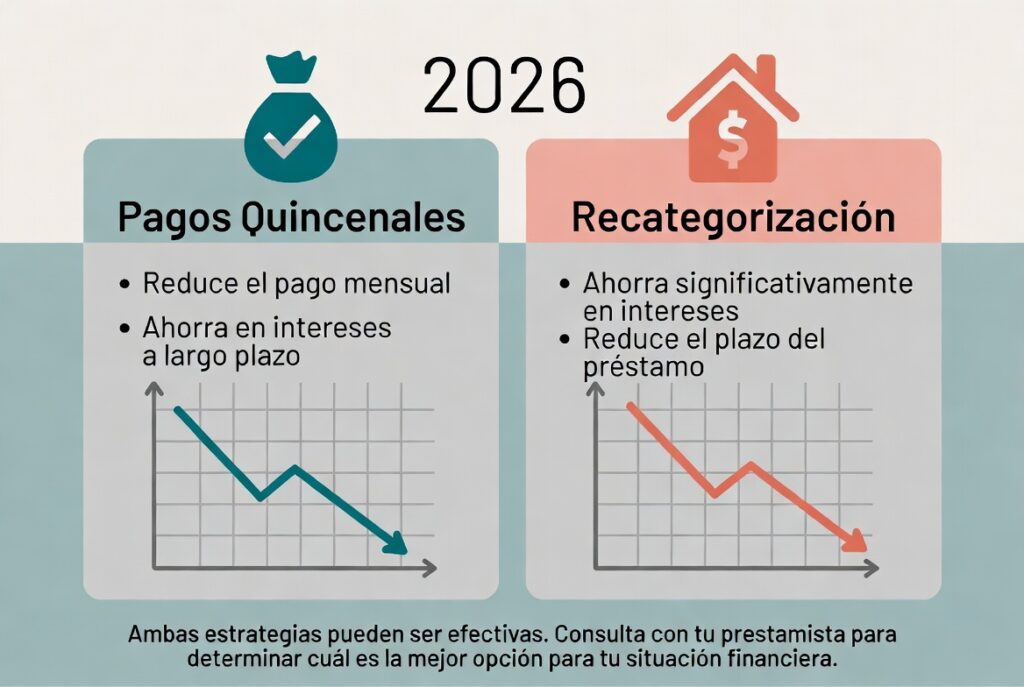

Alternativas de Flujo de Caja: Pagos Quincenales vs. Recategorización Hipotecaria

Si el objetivo primario de tu planificación patrimonial en 2026 no es necesariamente escapar de la deuda a toda velocidad para ahorrar intereses a largo plazo, sino recuperar flexibilidad operativa inmediata y oxigenar tu presupuesto mensual frente a la incertidumbre del mercado laboral, la aceleración quincenal no es la herramienta adecuada. El esquema quincenal acorta dramáticamente la vida del préstamo, pero tu obligación de flujo de caja regular permanece estadísticamente idéntica mes a mes; de hecho, requiere un ligero aumento en el desembolso de efectivo anual. Para obtener alivio presupuestario inmediato, la ingeniería financiera ofrece una maniobra superior y altamente subutilizada conocida formalmente en el léxico bancario como recategorización hipotecaria o Mortgage Recast.

La recategorización permite al propietario inyectar una suma global significativa de liquidez directamente al principal de la propiedad, tras lo cual el prestamista recalcula matemáticamente la obligación mensual obligatoria basándose en este nuevo saldo reducido drásticamente. A diferencia de un refinanciamiento integral que exige suscripciones costosas, verificaciones de crédito paralizantes y el riesgo de perder tu tasa base actual, el Recast es un simple ajuste administrativo interno de bajo costo que mantiene intacta la fecha de vencimiento original y la tasa de interés asegurada, pero hunde la cuota asfixiante que debes pagar cada mes. Es la estrategia corporativa perfecta para quienes reciben grandes bonos o herencias y buscan reducir su exposición al riesgo de flujo de caja sin alterar las condiciones favorables del contrato original.

La elección entre el método quincenal y la recategorización define la frontera entre la reducción conservadora de la deuda y la optimización defensiva de la liquidez familiar. Si tu empleo es extremadamente estable, tus ingresos soportan holgadamente la cuota mensual y tu meta es destruir los intereses compuestos a treinta años, el pago quincenal es el vehículo definitivo y automatizado para alcanzar la meta. Por el contrario, si te enfrentas a transiciones profesionales, prevés una reducción temporal en los ingresos del hogar, o deseas redirigir cientos de dólares de flujo de caja liberado hacia nuevas oportunidades de inversión corporativa cada mes, acumular capital para ejecutar un Recast estratégico representa un movimiento de ajedrez financiero infinitamente superior para blindar tu hoja de balance contra crisis sistémicas.

El Impacto Fiscal: Cómo el IRS Evalúa la Reducción de Intereses Hipotecarios

Cualquier análisis profundo sobre la alteración de los esquemas de pago inmobiliarios en territorio estadounidense está intrínsecamente incompleto si no se somete el modelo a las rigurosas normativas del Servicio de Impuestos Internos (IRS) vigentes para el año en curso. El código tributario federal ha diseñado históricamente un poderoso escudo fiscal para la clase media alta mediante la deducción de los intereses hipotecarios abonados, un beneficio disponible exclusivamente para los contribuyentes que optan inteligentemente por detallar sus deducciones (Itemized Deductions) en el Anexo A de su declaración anual. Si te apresuras a aniquilar tu saldo principal mediante pagos quincenales, pagarás significativamente menos intereses cada año fiscal, lo que paradójicamente disminuye el tamaño de tu deducción impositiva frente al gobierno federal, aumentando tu ingreso gravable.

Es imperativo calcular la tasa de interés real neta de tu financiamiento, integrando este subsidio fiscal gubernamental, y no confiar en la tasa nominal que figura en tus documentos de cierre. Si eres un empresario de altos ingresos situado firmemente en el tramo impositivo federal del treinta y dos por ciento, una porción sustancial del dinero que envías al banco por concepto de intereses te es efectivamente reembolsada al momento de presentar tus impuestos, financiando indirectamente el costo de mantenimiento de tu préstamo hipotecario. Destruir este apalancamiento altamente subsidiado acelerando agresivamente la tabla de amortización puede resultar en un error profundo de asignación de capital si los ahorros en intereses generados son neutralizados por el incremento punitivo en tu factura de impuestos sobre la renta.

Sin embargo, las regulaciones del IRS en 2026 exigen una auditoría forense minuciosa, ya que la deducción estándar anual para matrimonios que presentan una declaración conjunta se mantiene excepcionalmente alta, desincentivando la detallación de gastos para la mayoría demográfica. Si tus pagos totales de intereses hipotecarios, sumados a tus contribuciones caritativas y a los impuestos estatales y locales (SALT) limitados, no logran traspasar el inmenso umbral de la deducción estándar, el beneficio fiscal de tu hipoteca es matemáticamente nulo. Bajo este escenario impositivo específico, la hipoteca pierde su escudo protector federal, lo que justifica de manera inmediata y contundente la implementación del sistema quincenal para aplastar una deuda que ha dejado de proporcionar ventajas contables reales a tu balance corporativo personal.

Conclusión Estratégica: Diseñando tu Arquitectura Financiera Definitiva

Determinar el destino final de la estructuración de tus pasivos inmobiliarios en Estados Unidos exige imperativamente abandonar la toma de decisiones basada en el confort psicológico irracional y someter las variables a un escrutinio matemático despiadado y corporativo. Implementar un esquema de pagos quincenales automatizados es una de las estrategias de micro-optimización de flujo de caja más brillantes, limpias y efectivas para destruir decenas de miles de dólares en cargos financieros ocultos en la curva de amortización front-loaded de las instituciones crediticias. Transforma mágicamente el calendario de cincuenta y dos semanas en un aliado implacable que disciplina tu presupuesto y acelera la construcción de verdadera riqueza patrimonial sin requerir privaciones austeras o sacrificios en el estilo de vida de tu familia.

No obstante, esta herramienta de aceleración no es una panacea universal; su implementación debe ser quirúrgicamente evaluada contra el implacable costo de oportunidad del mercado de valores, el blindaje que ofrece la inflación a largo plazo y las realidades fiscales de tu categoría impositiva del IRS. Si posees la disciplina inquebrantable para invertir la diferencia sistemáticamente, la preservación del capital líquido en vehículos indexados diversificados sigue siendo la vía más robusta hacia la independencia económica real en ciclos de tasas preferenciales subsidiadas. Gobernar tu amortización significa tomar el control absoluto del algoritmo del prestamista, asegurando con precisión matemática que cada dólar generado por tu esfuerzo laboral trabaje implacablemente para maximizar tu linaje familiar y no para engrosar las proyecciones de rentabilidad de Wall Street.