En el mercado de bienes raíces en los Estados Unidos proyecta una ilusión peligrosa y generalizada entre los compradores primerizos e inversores novatos: la falsa creencia de que un producto hipotecario es un instrumento financiero estandarizado a nivel nacional. En la cruda realidad económica del año 2026, donde la Reserva Federal mantiene un delicado equilibrio con las tasas de interés base, tu código postal dicta tu destino financiero con la misma severidad que tu puntaje de crédito FICO o tu nivel de ingresos. La ubicación geográfica de la propiedad que deseas adquirir no es simplemente una coordenada en un mapa, sino el filtro de riesgo definitivo que los comités de suscripción bancaria utilizan para aprobar o denegar tu acceso al capital subsidiado.

Comprender esta sectorización del crédito es el primer paso innegociable para cualquier estratega patrimonial que busque optimizar su apalancamiento inmobiliario. Las instituciones financieras, respaldadas por los titanes del mercado secundario como Fannie Mae y Freddie Mac, segmentan el mapa estadounidense en miles de micro-mercados, asignando límites de endeudamiento, primas de riesgo y requisitos de reservas líquidas completamente distintos a propiedades separadas por apenas unas pocas millas de distancia. Ignorar esta frontera invisible puede resultar en la denegación sorpresiva de un préstamo que parecía preaprobado, forzándote a buscar alternativas crediticias significativamente más costosas que devorarán tu flujo de caja operativo mes a mes.

A lo largo de este análisis profundo y de grado institucional, desarmaremos por completo la arquitectura geográfica del sistema hipotecario estadounidense contemporáneo. Exploraremos con precisión matemática cómo los límites de préstamos conformes se ajustan por condado, cómo la zonificación rural desbloquea financiamiento al cien por ciento y cómo la creciente crisis regional de seguros de propiedad está alterando drásticamente las relaciones de deuda a ingresos (DTI) exigidas por los bancos. Al dominar estas variables espaciales, dejarás de ser un prestatario pasivo a merced de los algoritmos bancarios para convertirte en un francotirador financiero capaz de seleccionar mercados que maximicen tu poder adquisitivo y blinden tu patrimonio frente a la volatilidad macroeconómica.

Límites de Préstamos Conformes (FHFA) y la Estratificación del Capital

El punto de fricción inicial y más determinante que impone la geografía sobre tu hipoteca es el sistema de límites de préstamos conformes establecido anualmente por la Agencia Federal de Financiamiento de Vivienda (FHFA). En el ecosistema de 2026, el gobierno federal no garantiza hipotecas de cualquier tamaño en cualquier ubicación; en su lugar, calibra matemáticamente un techo máximo de endeudamiento basado en el valor medio de las viviendas de cada condado específico de la nación. Si resides en una zona de costo de vida promedio en el medio oeste estadounidense, el límite base te permite acceder a tasas de interés altamente competitivas subsidiadas por el gobierno para propiedades que rondan el precio mediano nacional, proporcionando un apalancamiento eficiente y seguro.

Sin embargo, el panorama crediticio muta agresivamente cuando trasladas tu objetivo de inversión hacia mercados designados oficialmente como áreas de alto costo, tales como los corredores metropolitanos de California, la ciudad de Nueva York o ciertas regiones costeras premium. En estos códigos postales específicos, la FHFA incrementa artificialmente el techo de los préstamos conformes en un margen sustancial, superando el millón de dólares, para reflejar la dura realidad de la inflación de activos inmobiliarios locales. Esta distinción geográfica es un salvavidas financiero gigantesco, ya que permite a los compradores urbanos mantener el acceso a los programas de financiamiento estandarizados sin verse penalizados por los altos precios de entrada que caracterizan a sus agresivos mercados locales.

El error de cálculo más devastador que observamos en compradores de vivienda no asesorados es la búsqueda de propiedades que superan por un margen mínimo el límite conforme de su condado específico, desencadenando penalizaciones algorítmicas automáticas. Cuando el monto de tu préstamo solicitado excede el límite oficial dictado para esa coordenada geográfica exacta, el sistema bancario rechaza instantáneamente la solicitud bajo el programa estándar y te empuja forzosamente hacia el restrictivo universo de las hipotecas Jumbo. Este cruce de frontera crediticia no es un simple tecnicismo administrativo, sino un evento financiero que altera por completo los requisitos de aprobación, exigiendo mayores pagos iniciales, puntajes crediticios inmaculados y reservas de efectivo formidables.

El Salto Forzoso a las Hipotecas Jumbo en 2026

Ingresar al territorio de las hipotecas Jumbo debido a las características geográficas de tu adquisición inmobiliaria transforma la transacción de un proceso automatizado a una auditoría forense de tu patrimonio neto. Debido a que los préstamos Jumbo no están respaldados ni garantizados por las entidades gubernamentales del mercado secundario, el banco originador asume la totalidad del riesgo de incumplimiento, lo que provoca una postura defensiva inmediata en su comité de suscripción. Mientras que un préstamo conforme tradicional en una zona regular podría exigir apenas un cinco por ciento de pago inicial, el mismo perfil de prestatario buscando una propiedad a pocas millas de distancia en un territorio Jumbo enfrentará demandas innegociables de inyectar entre un quince y un veinte por ciento de capital líquido desde el primer día.

Analicemos un escenario práctico real para cuantificar el impacto demoledor de esta barrera geográfica invisible. Supongamos que un ejecutivo busca adquirir una residencia valorada en novecientos cincuenta mil dólares. Si esta casa se encuentra ubicada en el condado de Santa Clara, California, una zona de altísimo costo, el préstamo califica perfectamente dentro de los límites conformes expandidos de 2026, permitiendo al comprador asegurar una tasa de interés preferencial del seis por ciento con un pago inicial moderado del diez por ciento. El comprador avanza con éxito hacia el cierre, conservando una porción sustancial de su liquidez para futuras inversiones diversificadas en el mercado bursátil.

Por el contrario, si este mismo ejecutivo intenta comprar una casa idéntica por los mismos novecientos cincuenta mil dólares en un condado suburbano de Texas que se rige bajo el límite base nacional inferior, el sistema rechazará la conformación del préstamo de inmediato. Al ser clasificado forzosamente como una hipoteca Jumbo, el prestamista privado exigirá un pago inicial mínimo del veinte por ciento, obligando al comprador a liquidar ciento noventa mil dólares en efectivo en lugar de noventa y cinco mil, y probablemente impondrá una tasa de interés marginalmente superior por el riesgo concentrado. Esta diferencia geográfica aparentemente inofensiva acaba de drenar casi cien mil dólares de liquidez operativa del balance personal del prestatario, demostrando que la ubicación dicta tu exposición al riesgo de descapitalización.

| Tipo de Límite Geográfico FHFA (2026) | Monto Máximo de Préstamo Aprobado | Requisito Típico de Pago Inicial | Nivel de Escrutinio Bancario |

| Condado Base (Costo de vida promedio) | Hasta el techo nacional estándar | 3% a 5% (Primeros compradores) | Automatizado y altamente estandarizado |

| Condado de Alto Costo (Metrópolis) | Hasta el techo expandido premium | 5% a 10% (Sujeto a PMI) | Automatizado con verificación moderada |

| Fuera de Límite (Hipoteca Jumbo) | Sin límite federal (Dictado por banco) | 15% a 20% (Innegociable) | Auditoría manual y forense del patrimonio |

Préstamos Gubernamentales y la Frontera Geográfica Rural

El poder de la ubicación se magnifica de manera extraordinaria cuando analizamos los programas de financiamiento subsidiados directamente por el gobierno federal, los cuales operan bajo estrictos mandatos de desarrollo territorial. El Departamento de Agricultura de los Estados Unidos (USDA) administra uno de los vehículos de apalancamiento más agresivos y lucrativos del capitalismo moderno: el préstamo de desarrollo rural, diseñado para incentivar la población y el crecimiento económico fuera de los densos núcleos urbanos. Este programa permite a los prestatarios calificados adquirir bienes raíces residenciales con un asombroso cero por ciento de pago inicial, conservando la integridad absoluta de sus reservas de efectivo, pero está dictaminado por un mapa de elegibilidad geográfica implacable.

La trampa estratégica en 2026 radica en la rápida expansión de los suburbios y la redefinición oficial de lo que el gobierno clasifica como una zona "rural". Miles de propiedades que hace apenas una década calificaban holgadamente para el programa USDA han sido recategorizadas como áreas suburbanas densas debido al desarrollo de infraestructuras comerciales y la migración poblacional, perdiendo instantáneamente su elegibilidad para este financiamiento al cien por ciento. Un inversor o comprador inteligente debe consultar rigurosamente los mapas de zonificación actualizados del gobierno federal antes de firmar un contrato de compraventa, ya que una propiedad ubicada en el lado equivocado de una carretera estatal puede significar la diferencia entre no poner dinero de tu bolsillo y tener que desembolsar decenas de miles de dólares en un préstamo FHA convencional.

Por su parte, los préstamos respaldados por la Administración Federal de Vivienda (FHA) presentan su propia arquitectura de limitaciones geográficas, operando mediante límites de endeudamiento calculados estrictamente condado por condado. Aunque la FHA es famosa por su tolerancia a puntajes de crédito subóptimos y requisitos de pago inicial del tres punto cinco por ciento, el monto máximo que te permitirán financiar está encadenado al valor mediano del mercado inmobiliario local específico. Intentar utilizar un préstamo FHA para adquirir una propiedad de precio medio-alto en un condado con límites FHA históricamente bajos resultará en un déficit de financiamiento masivo que el comprador deberá cubrir obligatoriamente con dinero en efectivo líquido en la mesa de cierre.

Impuestos a la Propiedad y Costos de Cierre Regionales

Más allá del precio de venta de la vivienda y la tasa de interés base, la ubicación geográfica determina de forma despótica tu carga impositiva recurrente y los costos de fricción asociados a la transacción inmobiliaria, factores que los bancos integran obsesivamente en sus cálculos de riesgo. Cuando un suscriptor hipotecario evalúa tu perfil, no se centra únicamente en el pago del principal y el interés, sino que calcula tu Relación Deuda a Ingresos (DTI) incluyendo los impuestos a la propiedad proyectados y las primas de seguro. En estados con regímenes fiscales punitivos sobre los bienes raíces, como Nueva Jersey, Texas o Illinois, la factura anual de impuestos locales puede fácilmente superar el dos o tres por ciento del valor tasado de la vivienda, añadiendo cientos o miles de dólares a tu cuota mensual obligatoria.

Este peso impositivo regional impacta directamente y de manera frontal en tu capacidad máxima de endeudamiento preaprobado. Si un banco determina que tu ingreso mensual soporta un pago máximo de vivienda de tres mil dólares, y compras en un estado con impuestos bajos como Colorado, la inmensa mayoría de esos tres mil dólares puede destinarse a amortizar una hipoteca de gran tamaño. Si trasladas esa misma compra a un condado de alta tributación en Texas, casi mil dólares de tu presupuesto mensual serán devorados inmediatamente por el colector de impuestos local, reduciendo drásticamente el tamaño del préstamo principal para el que puedes calificar y forzándote a buscar propiedades de un rango de precio significativamente inferior para mantener el balance del DTI.

A la par de la carga tributaria, los costos de cierre transaccionales presentan una volatilidad geográfica que a menudo toma por sorpresa a los inversores desinformados, drenando su liquidez en el último minuto. Ciertos municipios y estados aplican impuestos de transferencia de propiedad agresivos, tarifas de registro hipotecario y costos de seguro de título obligatorios que varían brutalmente de una jurisdicción a otra. En mercados como el estado de Nueva York, el impuesto al registro de hipotecas puede representar un desembolso de miles de dólares en efectivo que no puede ser financiado dentro del préstamo, lo que exige al prestatario mantener reservas de capital excedentes que habrían estado mucho mejor invertidas en activos financieros productivos generando interés compuesto.

La Crisis de los Seguros de Vivienda en Zonas de Riesgo

La variable geográfica más disruptiva e impredecible en el mercado hipotecario de 2026 es, sin lugar a dudas, la implosión del mercado de seguros de propiedad residencial en las zonas catalogadas de alto riesgo climático. Estados enteros como Florida, Luisiana y partes masivas de la costa de California están experimentando un éxodo masivo de aseguradoras tradicionales, provocando que las primas de seguro anuales se disparen en porcentajes de tres dígitos. Dado que poseer una póliza de seguro contra riesgos integral es un requisito legal y contractual absoluto impuesto por todo banco prestamista en los Estados Unidos antes de financiar un solo dólar, la incapacidad de asegurar la propiedad a un costo razonable se ha convertido en un asesino silencioso de transacciones inmobiliarias.

Cuando adquieres una vivienda en una zona de impacto de huracanes o en una región con alta propensión a incendios forestales, la exorbitante prima mensual del seguro de propiedad se suma mecánicamente a tu cálculo de DTI durante el proceso de suscripción crediticia. Hemos analizado decenas de casos recientes donde compradores altamente calificados, con pagos iniciales sustanciales y excelentes historiales de crédito FICO, son denegados en la fase final de suscripción simplemente porque la cotización del seguro de la propiedad empuja su ratio de endeudamiento por encima del límite máximo del cuarenta y tres por ciento permitido por las normativas federales. El código postal determina tu nivel de exposición al riesgo climático, y los bancos están trasladando ese riesgo directamente hacia tu capacidad de endeudamiento personal.

Para ilustrar este fenómeno crítico, imaginemos a un inversor que adquiere una propiedad de inversión en la costa de Florida. El precio de la casa y los impuestos locales encajan perfectamente en su presupuesto de flujo de caja libre proyectado. Sin embargo, debido a la rezonificación de los mapas de inundación de la Agencia Federal para el Manejo de Emergencias (FEMA) en 2026, la propiedad ahora requiere una póliza de seguro contra inundaciones separada de alto riesgo, además de una póliza contra huracanes de último recurso patrocinada por el estado, sumando un sobrecosto no presupuestado de seiscientos dólares mensuales. Este gasto imprevisto aniquila instantáneamente la rentabilidad de la inversión y obliga al prestamista a exigir que el inversor cancele otras deudas personales o incremente agresivamente el pago inicial para reequilibrar la ecuación matemática del préstamo.

| Variable de Costo Geográfico | Impacto en Zonas de Bajo Riesgo/Impuestos | Impacto en Zonas de Alto Riesgo/Impuestos | Efecto Directo en la Hipoteca |

| Impuestos a la Propiedad | 0.5% – 1.0% anual (Retención menor) | 2.5% – 3.0%+ anual (Retención severa) | Reduce masivamente el poder de endeudamiento principal |

| Primas de Seguro de Vivienda | Costo estándar y predecible | Volatilidad extrema, primas de tres dígitos | Puede detonar el rechazo por exceso de ratio DTI |

| Impuestos de Transferencia | Minúsculos o nulos en algunos estados | Miles de dólares extra exigidos en efectivo | Agota las reservas líquidas para el pago inicial |

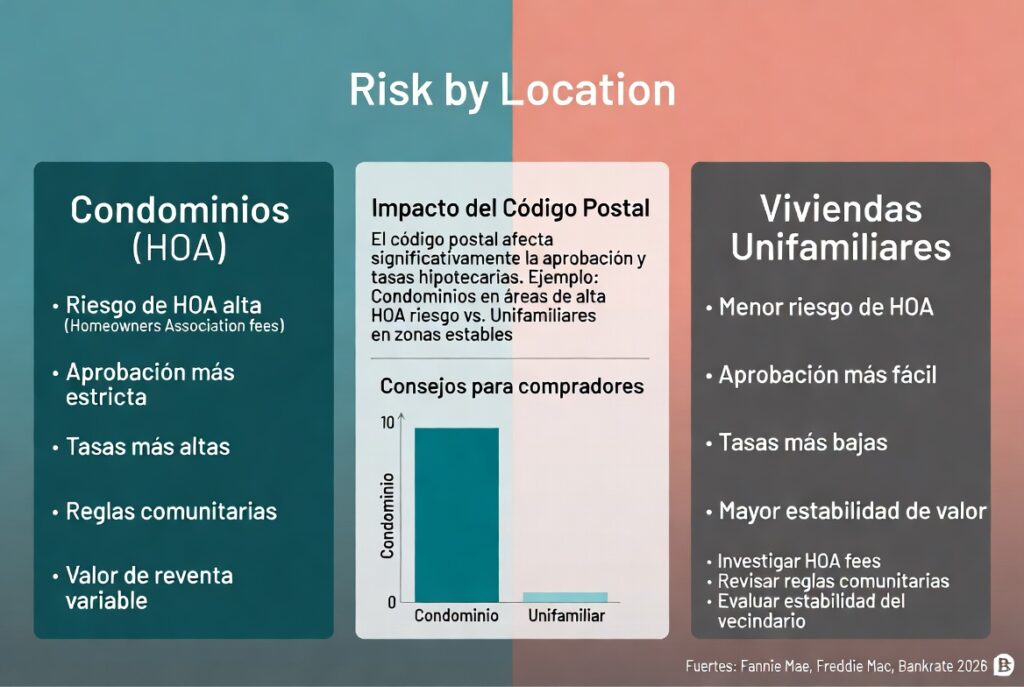

Condominios vs. Viviendas Unifamiliares: El Riesgo del Código Postal

La tipología estructural de la vivienda, profundamente correlacionada con su ubicación geográfica en entornos urbanos densos frente a la expansión suburbana, introduce una capa de escrutinio bancario conocida como la certificación de garantía del proyecto (condo warrantability). Cuando solicitas una hipoteca para una vivienda unifamiliar suburbana independiente, el banco evalúa exclusivamente tus finanzas personales y el valor físico del colateral que estás adquiriendo. Sin embargo, si decides comprar un condominio en el corazón financiero de una gran metrópolis, el prestamista someterá a todo el edificio y a la Asociación de Propietarios (HOA) a una auditoría contable despiadada antes de emitir una aprobación de crédito.

Las instituciones hipotecarias respaldadas por Fannie Mae imponen regulaciones severas sobre los edificios de condominios para proteger su inversión contra la mala gestión comunitaria o los litigios estructurales. El banco exigirá revisar el presupuesto operativo de la HOA, verificando que un porcentaje sustancial de los ingresos anuales se destine a un fondo de reserva para reparaciones futuras, y analizará la proporción matemática de propietarios residentes frente a unidades alquiladas a inquilinos transitorios. Si el edificio se encuentra en una zona urbana altamente especulativa donde la mayoría de las unidades pertenecen a inversores extranjeros o se utilizan para rentas a corto plazo, el proyecto será clasificado instantáneamente como "no garantizable" (non-warrantable), eliminando tu acceso a financiamiento tradicional de bajo costo.

Comprar un apartamento cooperativo (Co-op), un formato inmobiliario extremadamente popular en áreas urbanas específicas como la ciudad de Nueva York, complica aún más la arquitectura del endeudamiento. En un Co-op, no estás comprando bienes raíces en el sentido legal estricto; estás adquiriendo acciones de una corporación privada que te otorgan el derecho de arrendamiento sobre una unidad específica. Este tecnicismo legal impide el uso de una hipoteca convencional estándar, forzando al comprador a obtener un préstamo sobre acciones (share loan), el cual a menudo conlleva tasas de interés ligeramente superiores y requiere la aprobación despótica de una junta directiva que puede rechazar la transacción por motivos financieros arbitrarios a pesar de contar con la autorización del banco.

Programas Estatales de Asistencia para el Pago Inicial (DPA)

La fragmentación geográfica del mercado estadounidense también ofrece oportunidades asimétricas extraordinarias para aquellos prestatarios que saben navegar el ecosistema de las Agencias de Financiamiento de Vivienda Estatales (HFAs). En el esfuerzo por combatir las desigualdades habitacionales y estimular la economía local de sectores específicos, los gobiernos estatales, de condados y municipales gestionan miles de millones de dólares en Programas de Asistencia para el Pago Inicial (DPA). Estos programas, que pueden manifestarse como subvenciones de dinero gratis que no requieren reembolso, o como préstamos subordinados al cero por ciento de interés que se perdonan mágicamente después de un lustro de residencia, son herramientas de apalancamiento masivo que dependen estrictamente de tu latitud y longitud.

La elegibilidad para estas inyecciones de capital público rara vez es uniforme en todo un estado; se focalizan quirúrgicamente en base al nivel de ingresos del condado, la escasez de vivienda asequible local o la designación federal de zonas de redesarrollo. Un comprador de vivienda que adquiere una propiedad en un vecindario específico objetivo de un municipio podría recibir treinta mil dólares en asistencia líquida para cubrir su pago inicial y los costos de cierre, preservando su propio capital de inversión para emergencias o despliegue en mercados bursátiles. Si ese mismo comprador cruza los límites de la ciudad hacia un suburbio más próspero vecino, perderá instantáneamente el acceso a esos fondos de estímulo, viéndose obligado a descapitalizar agresivamente su propio patrimonio neto.

Focalización Demográfica y Zonas de Oportunidad

Las leyes de zonificación y las políticas fiscales del 2026 también han revitalizado la importancia de las áreas designadas por el gobierno federal como Sectores Censales Específicos o Zonas de Oportunidad. Al dirigir tu búsqueda de propiedades hacia estos códigos postales demarcados, a menudo ubicados en áreas en transición urbana o distritos comerciales emergentes, puedes desbloquear no solo programas masivos de asistencia para compradores de vivienda, sino también acceder a hipotecas de cartera especializadas de bancos locales que deben cumplir con la Ley de Reinversión Comunitaria (CRA). Las instituciones financieras están fuertemente incentivadas por los reguladores federales para prestar dinero en estas áreas geográficas, lo que a menudo se traduce en requisitos de crédito más flexibles y concesiones de tasas de interés subsidiadas para los prestatarios dispuestos a invertir en la zona.

Es imperativo entender que la explotación estratégica de la geografía requiere una investigación meticulosa y el apoyo de corredores hipotecarios que operen a nivel hiper-local. Confiar en prestamistas nacionales automatizados a través de interfaces de internet a menudo resulta en la pérdida total de estas micro-oportunidades, ya que los sistemas algorítmicos centralizados raramente están programados para aplicar automáticamente subvenciones a nivel de condado o excepciones de zonificación específicas. El estratega financiero se asocia con profesionales locales que entienden el terreno impositivo y las bolsas de subsidio disponibles, convirtiendo el mapa geográfico en una ventaja competitiva en lugar de una barrera de entrada al mercado inmobiliario.

Conclusión Estratégica: El Código Postal como Herramienta Financiera

En el sofisticado e implacable mercado inmobiliario de los Estados Unidos en 2026, la máxima premisa que debes integrar en tu modelo de planificación patrimonial es que el código postal de tu propiedad rige la matemática pura de tu endeudamiento. La ubicación geográfica no solo determina las vistas desde tu ventana o la calidad del distrito escolar local; dicta con mano de hierro el límite máximo de capital que el banco te otorgará, la carga impositiva mensual que asfixiará tu presupuesto operativo, y el nivel de riesgo de ejecución hipotecaria al que te expones frente a crisis climáticas o estructurales. Ignorar esta realidad tridimensional es el error fundamental que empuja a los compradores desinformados hacia escenarios de patrimonio líquido negativo o estancamiento de inversiones.

La verdadera inteligencia financiera exige que dejes de buscar simplemente la casa ideal y comiences a analizar el ecosistema financiero que la rodea. Evaluar rigurosamente los mapas de préstamos conformes, las exclusiones geográficas de los programas gubernamentales y la volatilidad regional de los seguros de propiedad es el protocolo de seguridad indispensable antes de comprometer un solo dólar de tu liquidez. Al utilizar la ubicación como una herramienta estratégica de apalancamiento, puedes aislar subsidios ocultos, asegurar tasas de interés inferiores y estructurar una hoja de balance personal robusta y diversificada, garantizando que tu inversión inmobiliaria sea un motor de acumulación de riqueza y no un pozo sin fondo de pasivos imprevistos.