La gestión de la deuda inmobiliaria en el actual panorama económico de los Estados Unidos demanda una sofisticación analítica que trasciende por completo los consejos financieros tradicionales de décadas pasadas. En el ecosistema de 2026, caracterizado por el férreo control de las tasas de interés por parte de la Reserva Federal y una inflación subyacente persistente, tu hipoteca residencial no es simplemente un préstamo que te permite habitar una propiedad; es el instrumento de apalancamiento más masivo y determinante de tu hoja de balance personal. Millones de propietarios asumen una postura pasiva frente a sus obligaciones mensuales, ignorando que el diseño algorítmico de la amortización bancaria extrae sistemáticamente la mayor cantidad de riqueza posible durante los primeros años del contrato, dejándolos expuestos a una acumulación de equidad dolorosamente lenta.

Intervenir este cronograma de pagos mediante la amortización anticipada es una maniobra corporativa de alta precisión que ataca directamente el núcleo de rentabilidad de las instituciones financieras, permitiéndote recuperar el control sobre tu flujo de caja futuro. Sin embargo, inyectar capital líquido excedente en el principal de tu vivienda exige una evaluación exhaustiva del costo de oportunidad, las regulaciones fiscales del Servicio de Impuestos Internos (IRS) y la resiliencia de tus reservas de emergencia. Liquidar un pasivo a largo plazo proporciona una satisfacción psicológica innegable y una sensación de seguridad absoluta, pero ceder a este impulso emocional sin someterlo a un escrutinio matemático riguroso puede resultar en una descapitalización peligrosa que frene en seco tu capacidad de generar riqueza intergeneracional a través del interés compuesto en los mercados de valores.

[Sugerencia de enlace interno: Guía de diversificación de activos y optimización de liquidez frente a la inflación en el mercado inmobiliario de 2026]

La ruta hacia la optimización de tus recursos no admite improvisaciones operativas ni transferencias de fondos ejecutadas al azar a través del portal digital de tu banco. Para que un dólar extra inyectado en tu hipoteca rinda su máximo potencial, debes comprender exactamente cómo el sistema calcula los cargos diarios, cómo evitar que tu dinero termine atrapado en cuentas de suspensión improductivas y en qué etapa específica de tu préstamo la amortización acelerada deja de ser matemáticamente eficiente. A lo largo de este documento técnico de grado institucional, desglosaremos la matemática implacable del interés bancario, modelaremos escenarios prácticos de inversión y te proporcionaremos la arquitectura estratégica definitiva para decidir con autoridad si debes aniquilar tu deuda o apalancar tu liquidez en la economía real.

La Arquitectura Asimétrica del Interés Bancario y la Curva de Amortización

Para dominar la estrategia de reducción de deuda con autoridad indiscutible, el primer requerimiento innegociable es comprender la estructura matemática del calendario de amortización estandarizado que rige el sistema hipotecario estadounidense. La inmensa mayoría de los préstamos residenciales convencionales de tasa fija operan bajo un modelo de cobro de intereses por adelantado, conocido técnicamente en Wall Street como "front-loaded interest". Esta arquitectura algorítmica garantiza que el interés mensual se calcule siempre multiplicando la tasa periódica por el saldo principal pendiente más alto posible de ese mes, lo que significa que durante los primeros diez a quince años de un contrato a tres décadas, la fracción dominante de tu cuota mensual se evapora exclusivamente en los bolsillos de los inversores institucionales, mientras que apenas unos pocos cientos de dólares logran penetrar la muralla y reducir tu deuda real.

Esta asimetría financiera está calibrada magistralmente para proteger a los bancos del comportamiento estadístico del consumidor norteamericano promedio, quien históricamente tiende a vender su residencia o refinanciar su préstamo cada siete u ocho años. Si la reducción del capital fuera estrictamente lineal y proporcional desde el día del cierre, los prestamistas perderían miles de millones de dólares en rendimientos proyectados ante estas cancelaciones tempranas del pasivo. Al exigir que pagues el grueso del costo del financiamiento al inicio de la relación contractual, el sistema se asegura de que cualquier transacción prematura resulte inmensamente lucrativa para la entidad emisora, dejando al prestatario con una construcción de capital (home equity) raquítica y fuertemente dependiente de la apreciación especulativa del mercado inmobiliario local.

Al ejecutar un pago adelantado extraordinario etiquetado explícitamente para la reducción del capital, el prestatario interviene esta estructura opresiva y altera de forma permanente la trayectoria futura de su endeudamiento. Cada dólar que logras inyectar directamente al saldo base destruye de manera instantánea e irrevocable todos los intereses compuestos que ese mismo dólar habría devengado mes a mes durante las décadas restantes del contrato. Es precisamente esta aniquilación garantizada de cargos financieros futuros lo que convierte a la amortización anticipada en una herramienta de rentabilidad blindada, otorgándote un retorno de inversión libre de impuestos y exento de volatilidad que equivale con exactitud milimétrica a la tasa de interés nominal estampada en los documentos legales de tu hipoteca.

Modelado Práctico: El Poder de Mil Dólares Adicionales al Mes en 2026

Para fundamentar estos conceptos teóricos en la cruda realidad del flujo de caja familiar, es imperativo realizar un diagnóstico numérico exacto de cómo se transforma una obligación hipotecaria bajo el peso de inyecciones de capital suplementarias y consistentes. Consideremos el escenario práctico de un inversor que en 2026 adquiere una propiedad y asume una hipoteca convencional de quinientos mil dólares, estructurada a un plazo original de treinta años con una tasa de interés representativa del seis punto cinco por ciento. Su obligación mensual estricta por concepto de principal e intereses, excluyendo temporalmente la carga de impuestos sobre la propiedad y seguros de la cuenta de depósito en garantía (escrow), se fija en tres mil ciento sesenta dólares con treinta y cuatro centavos, una exigencia presupuestaria formidable.

Si este individuo opta por una gestión pasiva, limitándose a cumplir con el calendario de pagos mínimo exigido por la institución crediticia durante tres décadas, terminará entregando al consorcio bancario más de seiscientos treinta y siete mil dólares única y exclusivamente en cargos por intereses. Sin embargo, si este mismo propietario asume una mentalidad ofensiva y decide inyectar mil dólares líquidos adicionales al principal de manera ininterrumpida cada primero de mes, la arquitectura de su endeudamiento colapsará a su favor de manera espectacular. Esta disciplina operativa recorta de tajo más de once años de la vida útil del préstamo, adelantando masivamente la fecha de liberación del gravamen y evitando la evaporación corporativa de más de doscientos ochenta mil dólares en pagos de intereses compuestos.

| Métrica de Impacto Financiero ($500k al 6.5%) | Amortización Pasiva Estándar | Pago Extra Mensual de $1,000 | Beneficio Patrimonial Neto Real |

| Cuota Total Desembolsada Mensualmente | $3,160.34 | $4,160.34 | Requiere reestructuración del presupuesto discrecional. |

| Plazo Total para la Liquidación de la Deuda | 30 Años (360 cuotas) | 18 Años y 8 Meses (224 cuotas) | Recuperación invaluable de 11.3 años de flujo de caja libre. |

| Intereses Acumulados Pagados al Banco | $637,722 | $355,108 | Ahorro masivo garantizado de $282,614 libres de impuestos. |

| Equidad Acumulada (Home Equity) al Año 5 | $34,810 | $105,920 | Incremento drástico de la resiliencia patrimonial del hogar. |

El Costo de Oportunidad: El Debate entre Amortizar y Multiplicar el Capital

El concepto absolutamente más crítico en la gestión patrimonial de fortunas personales es el costo de oportunidad irrecuperable del capital, una métrica analítica implacable que cuantifica el rendimiento potencial que sacrificas voluntariamente al elegir inmovilizar tus recursos. Cuando tomas la determinación consciente de canalizar cincuenta mil dólares líquidos hacia la reducción del saldo de tu vivienda principal, estás bloqueando efectivamente ese capital en un activo de bajísima rotación a cambio del rendimiento garantizado que ofrece tu ahorro en intereses. Simultáneamente, estás extirpando esos mismos fondos del mercado de valores, eliminando por completo su capacidad de generar ingresos pasivos y multiplicarse a través de vehículos indexados de alta capitalización que históricamente superan con holgura los costos del crédito residencial.

La rentabilidad matemática de esta estrategia depende de manera dictatorial del entorno de tasas de interés en el que lograste originar tu financiamiento hipotecario actual. Si posees el privilegio corporativo de haber asegurado una hipoteca de tasa fija durante la era del dinero artificialmente barato, con un costo inferior al cuatro por ciento, acelerar los pagos mediante desembolsos extraordinarios constituye una ineficiencia en la asignación global de tus recursos. En el ecosistema financiero de 2026, los instrumentos de renta fija soberana garantizados y las cuentas corporativas de ahorro de alto rendimiento (HYSA) ofrecen rentabilidades que superan ese costo nominal, dictaminando que debes mantener tu deuda barata intacta y maximizar tus inversiones líquidas para capturar el diferencial positivo del arbitraje de tasas.

Por el contrario, si te encuentras anclado a un préstamo originado en el entorno restrictivo contemporáneo, asumiendo una pesada carga de intereses que ronda el siete por ciento, la decisión de realizar abonos extraordinarios agresivos adquiere una solidez inquebrantable. A estas tasas elevadas, la destrucción metódica del principal te otorga una ganancia exenta de tributación que, ajustada por riesgo sistémico y volatilidad bursátil, rivaliza fuertemente con los rendimientos históricos del índice S&P 500 a mediano plazo. Someter esta dicotomía a una evaluación numérica estricta es el filtro de seguridad definitivo que todo propietario debe aplicar antes de transferir liquidez valiosa hacia las bóvedas blindadas de su administrador hipotecario.

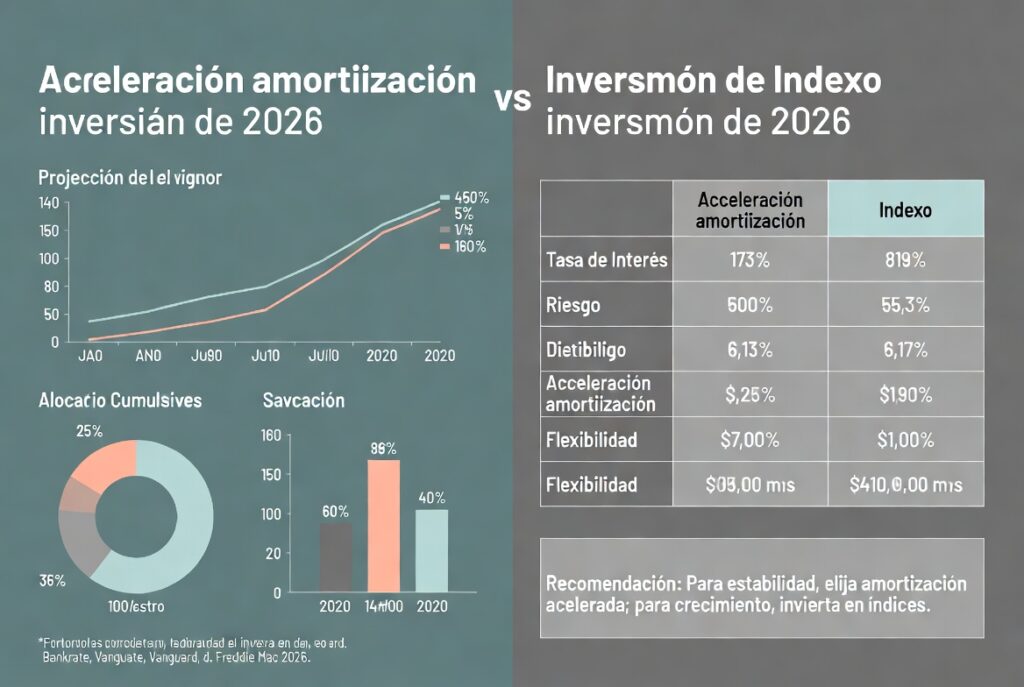

Análisis Comparativo: Amortización Acelerada frente a Inversión Indexada

Para ilustrar de manera fehaciente este axioma financiero fundamental, evaluemos una simulación rigurosa donde dos inversores idénticos disponen de un excedente mensual de quinientos dólares de flujo de caja libre, pero ejecutan doctrinas patrimoniales diametralmente opuestas sobre sus hipotecas del seis por ciento a treinta años. El primer individuo, motivado por la aversión al pasivo y el deseo de seguridad emocional absoluta, inyecta esos quinientos dólares cada mes directamente al principal de su casa. Esta maniobra conservadora le permite recortar casi ocho años de su deuda y ahorrar cientos de miles de dólares en intereses, fortaleciendo el balance de su inmueble pero limitando el crecimiento de su riqueza exclusivamente a la apreciación del mercado de bienes raíces local, sin generar liquidez paralela.

[Sugerencia de enlace interno: Estrategias de inversión en fondos indexados de bajo costo para maximizar el interés compuesto en la década actual]

El segundo inversor, operando bajo una mentalidad de expansión de capital institucional, canaliza esos mismos quinientos dólares hacia un portafolio de inversión diversificado y de bajo costo que rastrea el rendimiento del mercado bursátil global, asumiendo una tasa de crecimiento anualizada prudente del ocho por ciento. Durante las décadas que dura el periodo de amortización de su hipoteca, este individuo continúa realizando sus pagos regulares al banco, utilizando el dinero prestado como apalancamiento, mientras que sus aportes al mercado de valores se reinvierten sistemáticamente mediante la magia exponencial del interés compuesto. Al finalizar el ciclo de evaluación, este estratega ostenta una ventaja de riqueza abrumadora frente al inversor conservador.

| Estrategia Financiera Mensual ($500 Extra) | Retorno Estimado Anualizado | Perfil de Riesgo y Liquidez | Impacto a Largo Plazo en el Patrimonio (20 Años) |

| Amortización Extraordinaria (Hipoteca al 6%) | 6.0% (Tasa de ahorro garantizada) | Riesgo nulo / Iliquidez total | Fuerte ahorro de intereses, pero capital atrapado en la vivienda. |

| Inversión Diversificada en Fondo Indexado | 8.0% (Promedio histórico bruto) | Riesgo moderado / Alta liquidez | Construcción de una cartera bursátil masiva de más de $294,000. |

| Certificados de Depósito o HYSA (2026) | 4.5% – 5.0% (Rendimiento seguro) | Riesgo nulo / Liquidez inmediata | Preservación del valor frente a la inflación con disponibilidad total. |

El Impacto Fiscal del IRS: Optimización de Deducciones Detalladas

Cualquier análisis de alto nivel sobre la modificación de las tablas de amortización inmobiliarias carece de rigor técnico si omite el profundo impacto de las normativas del Servicio de Impuestos Internos (IRS) vigentes en 2026. El código tributario federal ha estructurado históricamente un poderoso escudo fiscal para los propietarios de viviendas mediante la deducción de los intereses hipotecarios calificados, un beneficio exclusivo para aquellos contribuyentes que optimizan sus finanzas optando por detallar sus deducciones (Itemized Deductions) en el Anexo A de su declaración. Si te precipitas a liquidar tu saldo principal de manera agresiva, los intereses anuales que pagas se desploman, lo que reduce mecánicamente el tamaño de tu deducción impositiva y expone una mayor fracción de tus ingresos a las altas tasas del impuesto sobre la renta.

Es imperativo calcular la tasa de interés real neta de tu financiamiento una vez aplicado este subsidio gubernamental indirecto. Si eres un profesional situado en un tramo impositivo federal elevado del treinta y dos por ciento, una porción significativa del dinero que entregas mensualmente al banco te es restituida en forma de ahorro tributario, el gobierno asume efectivamente un tercio del costo de tu deuda. Destruir este apalancamiento fiscal altamente eficiente mediante abonos extraordinarios resulta en un error de asignación patrimonial, ya que la tasa de interés efectiva y dolorosa que estás combatiendo es, en la práctica matemática, sustancialmente inferior a la tasa impresa en tus extractos bancarios mensuales.

No obstante, el entorno fiscal contemporáneo exige una revisión personalizada meticulosa junto a un Contador Público Certificado (CPA), debido a que la deducción estándar anual se mantiene formidablemente alta para la mayoría de los contribuyentes. Si el volumen total de tus intereses hipotecarios pagados, combinado con las donaciones caritativas documentadas y la deducción máxima permitida por impuestos estatales y locales (SALT), no logra superar el umbral masivo de la deducción estándar, el escudo fiscal de tu hipoteca es una ilusión matemática irrelevante. En este escenario fiscal adverso, tu costo de financiamiento real es idéntico al nominal, lo que justifica técnica y estratégicamente la inyección de capital acelerada para erradicar un pasivo costoso que no te proporciona ningún blindaje contable.

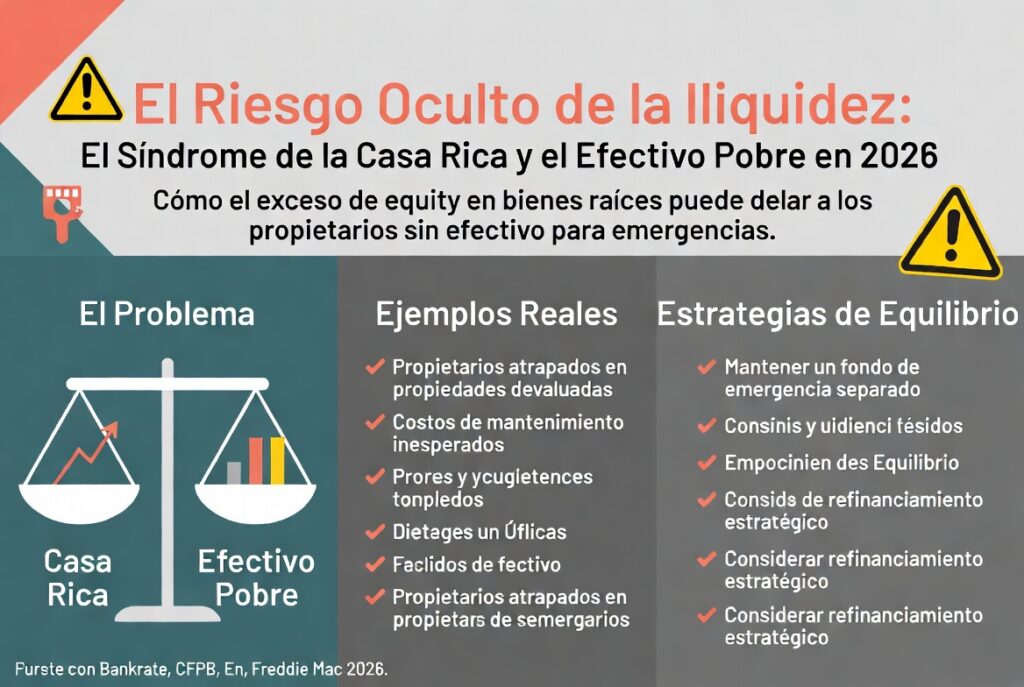

El Riesgo Oculto de la Iliquidez: El Síndrome de la Casa Rica y el Efectivo Pobre

El error de cálculo más devastador y recurrente en la planificación financiera familiar es la construcción sistemática de una vulnerabilidad operativa conocida por los gestores de riesgo como el síndrome de la casa rica y el efectivo pobre (House Rich, Cash Poor). Canalizar de forma obsesiva cada dólar de flujo de caja libre hacia la cancelación anticipada de la propiedad genera una hoja de balance personal que luce inmaculada en las proyecciones teóricas de patrimonio neto, pero que es estructuralmente frágil y disfuncional frente a recesiones macroeconómicas o crisis personales. El valor masivo inmovilizado en las paredes y cimientos de tu vivienda es un activo de baja rotación; los ladrillos de tu fachada libre de deudas no tienen poder de compra para cubrir facturas médicas críticas, financiar la recuperación de un negocio o adquirir provisiones durante un periodo prolongado de desempleo.

Extraer el capital solidificado en una propiedad residencial exige someterse a procesos crediticios engorrosos, tasaciones costosas y a la aprobación inflexible de los comités de riesgo bancarios mediante una Línea de Crédito con Garantía Hipotecaria (HELOC) o un préstamo de equidad. La paradoja financiera demostrada históricamente es que las instituciones prestamistas congelan, restringen y deniegan el acceso a estas líneas de crédito de emergencia precisamente en los momentos de estrés económico nacional o cuando el prestatario ha perdido su fuente principal de ingresos documentables W-2. Carecer de ingresos demostrables en el momento de mayor necesidad te clasifica instantáneamente como un perfil de riesgo inaceptable para la banca, dejándote atrapado con una mansión totalmente pagada pero sin acceso a un solo dólar de liquidez para sobrevivir.

Para neutralizar esta asfixia financiera, los fiduciarios más estrictos dictaminan el cumplimiento de hitos de liquidez inflexibles antes de autorizar la inyección de capital en pasivos de bajo costo. Es un mandato corporativo establecer un fondo de reserva de grado institucional altamente líquido que cubra entre nueve y doce meses de gastos operativos totales de la unidad familiar, y maximizar todas las contribuciones permitidas a cuentas de jubilación con ventajas fiscales estructuradas. Solo cuando esta fortaleza operativa cuenta con un blindaje total contra contingencias sistémicas, el excedente de liquidez puede destinarse a la optimización emocional de cancelar la deuda hipotecaria de manera segura y metódica.

La Recategorización Hipotecaria (Mortgage Recast) como Alternativa Táctica

Si el objetivo primario de tu restructuración patrimonial en 2026 no es aniquilar la deuda a máxima velocidad para evadir intereses, sino oxigenar urgentemente tu presupuesto mensual frente a la volatilidad del mercado laboral, la inyección directa convencional no es la herramienta adecuada. Abonar pagos extra reduce drásticamente el plazo final de tu préstamo, pero la obligación de pago mensual fijada por el banco permanece exacta e inflexible al mes siguiente. Para obtener un alivio inmediato en tu flujo de caja, debes invocar un mecanismo administrativo avanzado y altamente subutilizado conocido en el léxico bancario como recategorización hipotecaria o Mortgage Recast.

La recategorización exige inyectar una suma global de capital considerable directamente al saldo principal adeudado, pero va acompañada de una directiva legal que obliga al prestamista a recalcular mecánicamente la cuota mensual obligatoria basándose exclusivamente en el nuevo y reducido balance. A diferencia de un refinanciamiento integral, que devora miles de dólares en tarifas de originación corporativas y pone en riesgo tu tasa de interés actual frente al mercado, el Recast es un simple ajuste de escritorio que mantiene intactos todos los términos ventajosos y la tasa base de tu contrato original. Al aplicar esta técnica, una herencia o bonificación laboral masiva se transforma instantáneamente en cientos de dólares de reducción en tu cuota hipotecaria mensual, liberando liquidez permanente que puedes redirigir hacia nuevas oportunidades de inversión corporativa sin alargar el plazo de tu deuda.

Conclusión Estratégica: Tu Plan de Acción Definitivo en el Mercado Inmobiliario

Determinar si la amortización anticipada de tu hipoteca en el dinámico mercado de 2026 es una jugada maestra o un profundo error de cálculo exige separar radicalmente la toma de decisiones basada en el confort psicológico de la estricta eficiencia matemática. Si estás anclado a un préstamo con altas tasas de interés y careces del apalancamiento que proporciona el escudo fiscal de las deducciones detalladas del IRS, inyectar pagos adicionales consistentes al principal es una táctica financiera formidable que destruirá la rentabilidad del banco, recuperará años de flujo de caja libre y fortalecerá de inmediato tu posición patrimonial neta. Intervenir activamente la tabla de amortización te transforma de un deudor pasivo a un arquitecto de la reducción de riesgo financiero.

Sin embargo, esta maniobra debe ejecutarse con una prudencia institucional inquebrantable, respetando el costo de oportunidad del mercado de valores y evitando a toda costa la trampa mortal de la iliquidez. Priorizar ciegamente la obtención del título de propiedad libre de gravámenes a expensas de vaciar tus reservas operativas y frenar la diversificación de tus activos productivos es una negligencia estratégica inaceptable en el capitalismo moderno. Tu objetivo patrimonial supremo no debe ser poseer ladrillos sin deuda de forma apresurada, sino construir una arquitectura financiera holística y líquida, donde tu hipoteca funcione como una herramienta de apalancamiento controlado y tus inversiones trabajen implacablemente para asegurar la verdadera independencia económica de tu familia.