El mercado hipotecario en Estados Unidos ha consolidado un ecosistema financiero donde la indulgencia corporativa simplemente no existe. En el estricto entorno de 2026, caracterizado por la presión macroeconómica y la cautela extrema de los inversores de Wall Street, las instituciones bancarias no prestan cientos de miles de dólares basándose en buenas intenciones o altos ingresos aislados. El historial crediticio ha dejado de ser un mero requisito de entrada burocrático para convertirse en el algoritmo maestro que dictamina, con precisión matemática, cada fracción de centavo que un comprador pagará durante las próximas tres décadas. Ignorar la ingeniería financiera detrás de este sistema es aceptar voluntariamente un sobreprecio que puede destruir la rentabilidad de cualquier inversión inmobiliaria antes de siquiera firmar el contrato.

La narrativa popular en las finanzas personales sugiere erróneamente que una preaprobación sólida depende exclusivamente de acumular un pago inicial masivo o mantener un salario corporativo elevado. Sin embargo, para los mercados secundarios de capitales que compran y empaquetan estas hipotecas, el pasado financiero del prestatario es el único predictor estadísticamente válido y auditable de su comportamiento de pago futuro. Un perfil crediticio impecable actúa como un escudo protector impenetrable contra los recargos de riesgo, permitiendo al comprador acceder al capital institucional más barato disponible. Por el contrario, un buró dañado, o incluso marginalmente inferior al estándar de excelencia actual, desencadena una penalización geométrica inmediata que infecta la tasa de interés, encarece los seguros obligatorios y restringe severamente el poder adquisitivo mensual.

Entender el peso exacto del crédito en la suscripción hipotecaria (underwriting) requiere desmantelar la ilusión de las aplicaciones de monitoreo financiero gratuitas y adentrarse en la mecánica cruda del análisis de riesgo corporativo. Los bancos no evalúan a los solicitantes con benevolencia; aplican matrices de castigo estandarizadas donde cada bloque de veinte puntos de calificación representa una frontera crítica entre el acceso a la riqueza generacional o el estancamiento financiero. Este nivel de escrutinio algorítmico exige que el comprador abandone la postura de consumidor pasivo y asuma un rol directivo, ejecutando una auditoría forense y una manipulación estratégica de su propio reporte crediticio mucho antes de iniciar la búsqueda de una propiedad.

La anatomía del puntaje de crédito en la suscripción hipotecaria actual

El modelo FICO hipotecario frente a las puntuaciones de consumo

El error estratégico más común y destructivo que cometen los compradores primerizos es confiar en los puntajes de crédito gratuitos proporcionados por sus tarjetas de crédito o aplicaciones móviles, conocidos en la industria como VantageScore o FICO 8. Estos algoritmos de consumo están diseñados para evaluar el riesgo de emitir líneas de crédito rotativas a corto plazo y suelen presentar puntuaciones infladas y optimistas. El mercado hipotecario, por disposición de la Agencia Federal de Financiamiento de Vivienda (FHFA), opera en un universo completamente distinto y mucho más punitivo, utilizando versiones heredadas y estrictas del algoritmo de Fair Isaac Corporation. Específicamente, los prestamistas extraen un reporte fusionado ("tri-merge") que incluye el FICO 2 de Experian, el FICO 4 de TransUnion y el FICO 5 de Equifax, promediando una visión implacable de la disciplina de pago a largo plazo.

La mecánica de selección de estos puntajes determina el destino del préstamo en cuestión de segundos. El sistema de suscripción descarta automáticamente la puntuación más alta y la más baja de los tres burós, basando toda la estructura de precios y la decisión de aprobación única y exclusivamente en el puntaje medio (mid-score). La situación se vuelve exponencialmente más delicada cuando intervienen múltiples prestatarios en una misma solicitud. Si una pareja de ingresos altos solicita una hipoteca conjunta, el algoritmo bancario no premia el puntaje del cónyuge con mejor historial, sino que penaliza la operación entera adoptando el puntaje medio más bajo de ambos solicitantes, anclando el costo del capital al eslabón financiero más débil de la ecuación. [Enlace interno sugerido: Cómo afecta la relación deuda-ingreso (DTI) en una solicitud de hipoteca conjunta].

Las matrices de Ajustes de Precios a Nivel de Préstamo (LLPA)

Una vez que el sistema determina el puntaje medio rector, este número se introduce en el núcleo del sistema de fijación de precios: la matriz de Ajustes de Precios a Nivel de Préstamo (LLPA, por sus siglas en inglés). Fannie Mae y Freddie Mac actualizaron agresivamente estas tablas de riesgo, estableciendo que el umbral de excelencia absoluta, donde el prestatario obtiene la "tasa par" sin recargos, comienza en los 780 puntos. Cualquier puntuación que caiga por debajo de este estándar de oro desencadena una serie de tarifas adicionales que el banco cobra por asumir un riesgo estadísticamente mayor. Estas tarifas no son multas directas en efectivo, sino que se traducen astutamente en puntos de descuento permanentes o en un incremento directo y sostenido de la tasa de interés base.

La gravedad de los ajustes LLPA funciona en un sistema de tramos de veinte puntos que castiga la mediocridad financiera sin piedad. Un prestatario con un puntaje de 720, que para la mayoría de los concesionarios de automóviles representaría un perfil premium, es clasificado por el mercado hipotecario como un riesgo moderado sujeto a penalizaciones perceptibles. Si el FICO Score cae a la franja de los 660 o 640 puntos, los ajustes de precios se vuelven tan severos que obligan al comprador a traer miles de dólares adicionales a la mesa de cierre solo para comprar la tasa de interés y hacer que el préstamo vuelva a ser matemáticamente viable dentro de sus límites de relación deuda-ingreso.

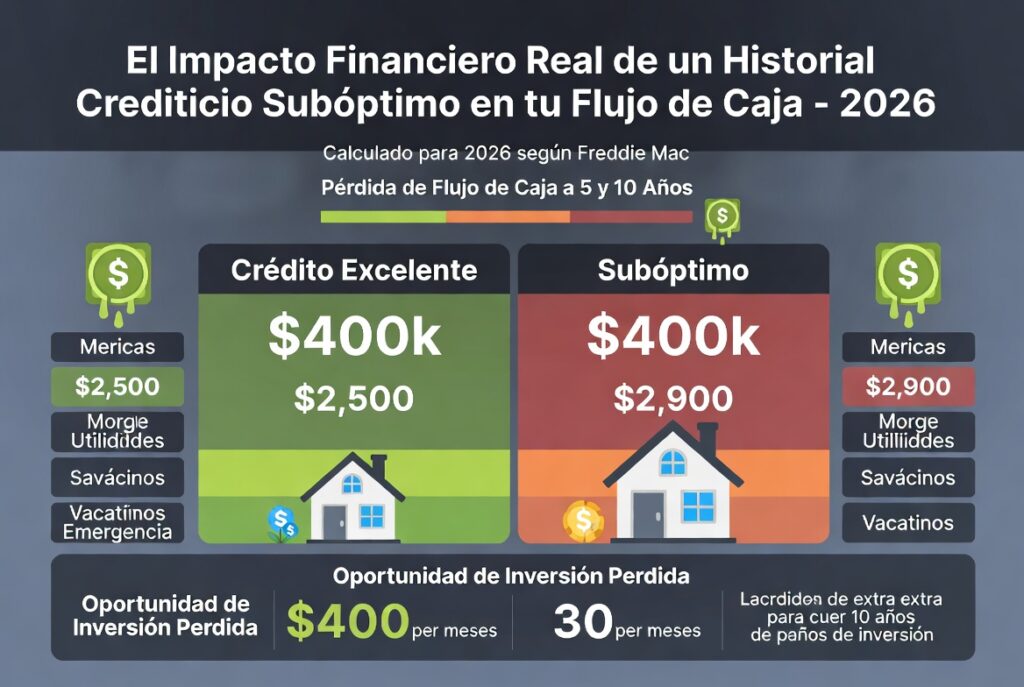

El impacto financiero real de un historial subóptimo en tu flujo de caja

La penalización directa en la tasa de interés a largo plazo

La diferencia entre calificar en el nivel superior del sistema FICO y caer en los tramos intermedios inferiores no es un simple asunto de prestigio bancario; es una fuga de capital masiva que erosiona la capacidad del propietario para generar riqueza. Cuando el banco aplica los recargos LLPA debido a un puntaje de crédito bajo, el impacto directo se refleja en el costo del dinero mes tras mes, año tras año, amplificado por el milagro inverso del interés compuesto. En el mercado secundario, el riesgo siempre se cuantifica en rendimiento, lo que significa que el comprador de la hipoteca en Wall Street exige cobrar más por prestarle a un perfil que históricamente presenta mayores probabilidades de entrar en mora ante una crisis de desempleo.

Ejemplo Práctico 1: El costo de la mediocridad crediticia.

Imaginemos a dos inversores adquiriendo propiedades idénticas con un préstamo de 450,000 dólares a un plazo de 30 años. El Inversor A gestionó su buró meticulosamente, logrando un FICO de 790, lo que le asegura una tasa limpia del 6.25%. Su pago mensual de principal e intereses se fija en 2,770 dólares. El Inversor B gana el doble de salario, pero descuidó sus tarjetas de crédito, presentando un FICO de 670. El banco le aplica fuertes recargos LLPA, elevando su tasa al 7.125%. Su pago mensual salta a 3,031 dólares. Aunque 261 dólares mensuales extra puedan parecer manejables, a lo largo de la vida del préstamo, el Inversor B pagará 93,960 dólares adicionales en intereses puros por exactamente el mismo activo de ladrillo y cemento, dinero que fue transferido directamente de su patrimonio neto a los balances del banco.

La amplificación del Seguro Hipotecario Privado (PMI)

El daño de un historial crediticio deficiente no se detiene en la tasa de interés; se propaga agresivamente hacia las primas de los seguros obligatorios. Cuando un comprador aporta menos del 20% de pago inicial, los prestamistas exigen un Seguro Hipotecario Privado (PMI) para proteger su capital contra el riesgo de ejecución hipotecaria. Lo que la mayoría de los consumidores desconoce es que las compañías aseguradoras que emiten estas pólizas fijan sus primas mensuales utilizando modelos actuariales basados casi en su totalidad en el puntaje FICO del solicitante. El PMI no es una tarifa plana estandarizada, sino un sistema de fijación de precios altamente elástico y punitivo.

| Rango FICO Score | Factor de Prima PMI Anual (Préstamo 95% LTV) | Costo PMI Mensual Estimado (Hipoteca de $400k) |

| 760 o superior | 0.38% del monto del préstamo | $126 mensuales (Impacto Mínimo) |

| 720 – 759 | 0.52% del monto del préstamo | $173 mensuales (Impacto Moderado) |

| 680 – 719 | 0.85% del monto del préstamo | $283 mensuales (Impacto Severo) |

| 640 – 679 | 1.45% del monto del préstamo | $483 mensuales (Impacto Crítico/Castigo) |

Como demuestra la estructura actuarial, un comprador con un perfil crediticio de 650 pagará casi cuatro veces más por su cobertura de PMI que un prestatario con un puntaje superior a 760, incluso si ambos aportan exactamente el mismo pago inicial del 5%. Esta prima inflada, combinada con la tasa de interés ya penalizada, puede llevar rápidamente el pago mensual total (PITI) más allá de los límites permitidos por las directrices de suscripción, forzando al comprador a abandonar la transacción por falta de liquidez aprobada.

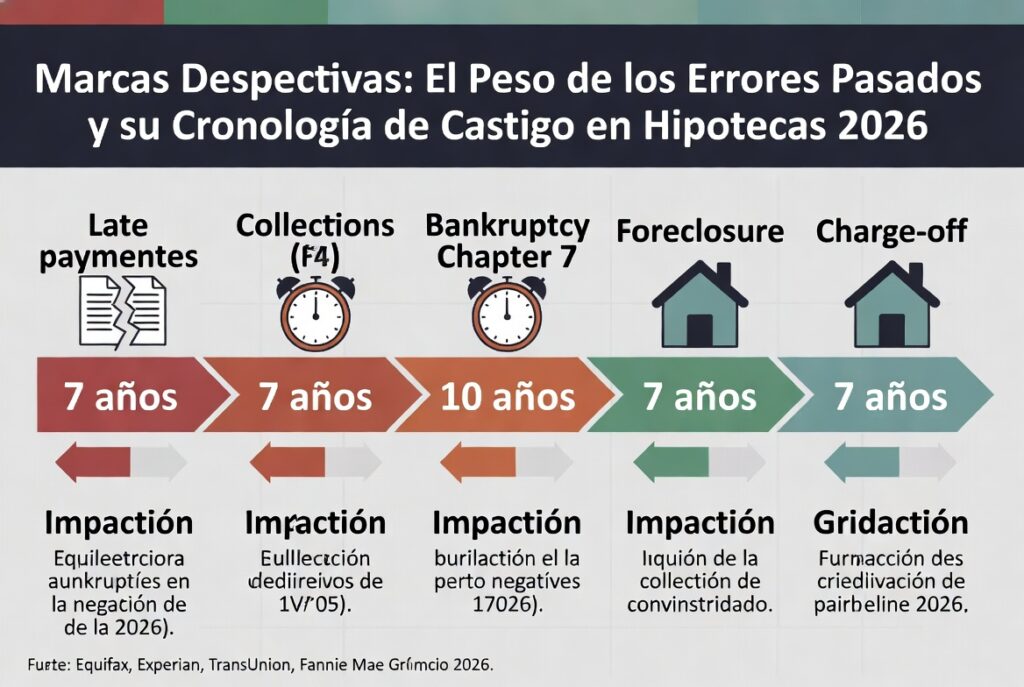

Marcas despectivas: El peso de los errores pasados y su cronología de castigo

El efecto paralizante de los pagos atrasados y cuentas en cobranza

Dentro del algoritmo FICO, el historial de pagos representa el 35% del peso total de la calificación, convirtiendo cualquier impago reportado en una herida profunda que tarda años en cicatrizar. En la estricta suscripción hipotecaria de 2026, un solo pago atrasado de 30 días en una tarjeta de crédito, ocurrido en los doce meses previos a la solicitud, es suficiente para que el sistema de aprobación automatizada levante una alerta roja masiva, forzando una auditoría manual exhaustiva. Los suscriptores (underwriters) interpretan la incapacidad reciente de manejar pasivos menores como un indicador crítico de estrés financiero agudo, cuestionando la viabilidad de entregar cientos de miles de dólares en nuevo capital al solicitante.

Las cuentas en cobranza (collections) y las sentencias judiciales representan un obstáculo estructural aún mayor. A diferencia de las reglas antiguas, las regulaciones actuales obligan a los bancos a incorporar un porcentaje del saldo adeudado en colecciones dentro de la relación deuda-ingreso del prestatario, ahogando su capacidad de compra. Aunque los cambios legislativos recientes han mitigado drásticamente el impacto de la deuda médica pagada en el buró de crédito, cualquier cuenta en cobranza relacionada con tarjetas de crédito, préstamos personales o, peor aún, deficiencias de vivienda pasadas, obligará al banco a exigir la liquidación total de la deuda antes o durante el día del cierre, consumiendo la valiosa liquidez que el comprador tenía reservada para su pago inicial.

Bancarrotas, ejecuciones hipotecarias y los períodos de "enfriamiento"

Los eventos derogatorios mayores como la bancarrota o la ejecución hipotecaria (foreclosure) no son sentencias de muerte financiera permanentes, pero imponen cuarentenas corporativas innegociables conocidas como períodos de espera (seasoning requirements). Si un prestatario liquidó deudas bajo una bancarrota del Capítulo 7, el mercado de préstamos convencionales exige un destierro absoluto de cuatro años desde la fecha de alta judicial antes de emitir una nueva aprobación. Las ejecuciones hipotecarias o las ventas en corto (short sales) conllevan un castigo aún más severo, requiriendo un lapso de espera de siete años ininterrumpidos de reconstrucción crediticia inmaculada para acceder a las codiciadas tasas base de Fannie Mae.

Sin embargo, el sistema financiero estadounidense está diseñado para la rehabilitación de los consumidores. Durante estos períodos de espera obligatorios, el prestatario debe ejecutar una reestructuración de crédito agresiva, abriendo nuevas líneas de crédito aseguradas y manteniendo saldos en cero para demostrar un nuevo patrón de responsabilidad fiscal. Las excepciones a estas reglas de tiempo son microscópicas; demostrar que la bancarrota fue producto de "circunstancias extenuantes" comprobables y no recurrentes (como la muerte de un asalariado principal o un desastre natural masivo) puede reducir los tiempos de espera a la mitad, pero requiere un nivel de documentación legal y contable que rara vez logra convencer a los comités de riesgo institucional.

Manipulación estratégica del perfil crediticio antes de la suscripción

La utilización de crédito y el apalancamiento del Rapid Rescore

Si el historial de pagos es la base del algoritmo FICO, la utilización de crédito (amounts owed) es el acelerador más volátil, representando el 30% de la calificación total. La utilización mide la proporción de deuda rotativa que el consumidor está usando frente al límite máximo otorgado por el banco. Los algoritmos hipotecarios son implacables con las tarjetas de crédito al límite; mantener saldos superiores al 30% del límite disponible deprime artificialmente la puntuación en decenas de puntos, catalogando al usuario como un prestatario desesperado por liquidez, independientemente de que pague a tiempo todos los meses.

Aquí es donde los inversores sofisticados aplican ingeniería inversa al sistema utilizando herramientas institucionales. Reducir la utilización por debajo del 10% en todas las cuentas rotativas semanas antes de la suscripción genera una explosión al alza en el FICO Score. Si la actualización estándar del buró tarda demasiado, un oficial de préstamos experimentado puede invocar un "Rapid Rescore". Esta táctica avanzada permite inyectar evidencia de pago directamente en los tres burós mayores, forzando una actualización manual del algoritmo en apenas 72 horas, desbloqueando así tramos superiores de la matriz LLPA.

Ejemplo Práctico 2: La inyección táctica de liquidez para mejorar el FICO.

Una compradora presenta un perfil con un FICO de 690, situándola en una zona de altas penalizaciones LLPA para un préstamo convencional de 500,000 dólares. Tras auditar su reporte, se detecta que posee una tarjeta de crédito con un límite de 10,000 dólares y un saldo utilizado de 9,000 dólares (90% de utilización). Aconsejada por su estratega hipotecario, toma 8,500 dólares de sus ahorros líquidos y paga la tarjeta, reduciendo la utilización al 5%. Inmediatamente, su prestamista ejecuta un Rapid Rescore. En tres días, su FICO se dispara a 745 puntos, cruzando dos umbrales críticos de riesgo. Esta maniobra de manipulación eliminó un recargo del 1.25% en puntos de descuento, ahorrándole 6,250 dólares en costos de cierre en efectivo, generando un retorno sobre la inversión (ROI) instantáneo por una simple optimización de balances.

La paralización del crédito y las auditorías de última hora (LQI)

El error más trágico y común en la recta final de una compra inmobiliaria ocurre cuando el prestatario asume que la preaprobación inicial blinda su crédito hasta el día de la firma. Los bancos modernos operan bajo la Iniciativa de Calidad del Préstamo (LQI, por sus siglas en inglés), un mandato corporativo que obliga al prestamista a ejecutar una auditoría crediticia "blanda" (soft pull) entre 24 y 48 horas antes del cierre oficial de la hipoteca. El objetivo de este rastreo forense es detectar el pecado capital de la suscripción: la adquisición de nueva deuda no declarada que comprometa los cálculos originales de estrés financiero.

Solicitar financiamiento para un automóvil nuevo, abrir tarjetas de crédito en tiendas de muebles para la nueva casa o incluso permitir que terceros realicen consultas duras (hard inquiries) en el reporte de crédito durante el período de bloqueo de tasa (rate lock) desencadenará la suspensión inmediata del desembolso de fondos. El algoritmo recalculará instantáneamente la nueva deuda potencial, y si el aumento en los pasivos mensuales empuja la relación deuda-ingreso (DTI) por encima del límite de cumplimiento, el banco declinará el préstamo el mismo día del cierre, perdiendo el comprador sus depósitos de garantía y el activo inmobiliario en una fracción de segundo.

Cómo los distintos ecosistemas de préstamos evalúan tu historial

El rigor corporativo de las hipotecas convencionales

El ecosistema de préstamos convencionales, regido por las directrices de Fannie Mae y Freddie Mac, es el entorno más barato a largo plazo, pero también el más elitista en términos de escrutinio crediticio. Aunque los manuales técnicos estipulan que un puntaje mínimo de 620 es aceptable, la realidad matemática del mercado de 2026 demuestra que presentar un perfil inferior a 700 puntos en este sector es un suicidio financiero. Las penalizaciones LLPA y los recargos exorbitantes del seguro PMI para prestatarios de bajo crédito en el mercado convencional a menudo encarecen el producto hasta volverlo totalmente inviable frente a las alternativas respaldadas por el gobierno. [Enlace interno sugerido: Comparativa exhaustiva entre préstamos convencionales y FHA en 2026].

La red de contención gubernamental: Préstamos FHA y VA

Cuando el historial crediticio excluye al comprador de las tasas premium corporativas, la Administración Federal de Vivienda (FHA) y el Departamento de Asuntos de Veteranos (VA) actúan como el colchón de seguridad del sistema. El algoritmo de la FHA es notablemente más tolerante con los daños crediticios pasados, permitiendo la aprobación con puntajes tan bajos como 580 para un pago inicial del 3.5%, o incluso bajando a los 500 puntos si el comprador inyecta un 10% de liquidez. Para los veteranos militares, los préstamos VA carecen de un puntaje mínimo legal obligatorio, basando sus aprobaciones manuales en el ingreso residual del hogar.

| Tipo de Programa Hipotecario | FICO Score Mínimo Oficial | FICO Recomendado para Optimizar Precios | Impacto del Crédito en los Costos del Seguro Obligatorio |

| Convencional (Fannie/Freddie) | 620 | > 760 | Extremo: El FICO determina directamente la prima mensual del PMI. |

| FHA (Respaldo Gubernamental) | 580 (con 3.5% down) | > 640 | Nulo: La prima del MIP es fija para todos, sin importar el FICO. |

| VA (Veteranos Militares) | Sin mínimo legal (General > 580) | > 620 | Nulo: No hay seguro mensual; la tarifa de financiamiento no varía por crédito. |

Sin embargo, esta flexibilidad gubernamental tiene un costo estructural elevado. La FHA no castiga severamente el FICO con tasas de interés usureras, pero impone una Prima de Seguro Hipotecario (MIP) fija que debe pagarse por adelantado y de forma mensual durante toda la vida del préstamo, sin importar cuánto mejore el puntaje de crédito del comprador en el futuro. Es una transacción directa: el gobierno ignora el riesgo crediticio actual a cambio de garantizar rentabilidad permanente a costa del flujo de caja del propietario.

Conclusión estratégica: El crédito como tu mayor activo líquido

En la alta arena financiera de los bienes raíces, el historial crediticio no es simplemente un registro pasivo de deudas saldadas; es una poderosa herramienta de apalancamiento, un activo líquido encubierto que se negocia directamente por capital barato. Asumir el control de este algoritmo es la diferencia fundacional entre someterse a las condiciones abusivas de un prestamista secundario o exigir los términos preferenciales reservados para la élite de Wall Street. Un comprador educado no espera pasivamente el veredicto del banco; audita, manipula y optimiza su perfil crediticio meses antes de la firma, garantizando que el sistema matemático trabaje a su favor para preservar su patrimonio generacional.