El mercado laboral en Estados Unidos ha sufrido una metamorfosis estructural irreversible, desplazándose agresivamente hacia la economía colaborativa, las estructuras de compensación por rendimiento y el emprendimiento digital. Sin embargo, el ecosistema hipotecario institucional, anclado a los rígidos algoritmos de Wall Street, sigue evaluando el riesgo financiero a través del lente del siglo pasado, favoreciendo de manera desproporcionada el salario base tradicional y predecible. Para un trabajador que depende de horas extras, bonificaciones corporativas, comisiones de ventas o facturación como contratista independiente, solicitar una hipoteca en 2026 sin comprender la ingeniería forense que aplican los bancos es caminar a ciegas hacia un rechazo casi garantizado.

Las instituciones financieras no rechazan a los perfiles de ingresos variables porque carezcan de liquidez o porque sus ganancias anuales sean insuficientes para cubrir el pago mensual. El rechazo se produce porque el solicitante fracasa al intentar traducir la volatilidad natural de su profesión al lenguaje matemático de estabilidad y continuidad que exigen los sistemas de suscripción automatizada. Entender exactamente qué líneas de sus declaraciones de impuestos escudriña el suscriptor (underwriter), cómo se promedian las fluctuaciones históricas y qué factores desencadenan alertas de riesgo es la única ventaja táctica real para forzar una aprobación en un entorno crediticio implacable.

El choque entre la economía moderna y los algoritmos de suscripción hipotecaria

La premisa fundamental que rige la concesión de créditos en el mercado secundario actual es que la volatilidad es sinónimo de riesgo de impago. Cuando un banco origina un préstamo convencional para venderlo a entidades como Fannie Mae o Freddie Mac, debe garantizar mediante un rastro documental exhaustivo que el prestatario mantendrá su nivel de ingresos durante al menos los próximos tres años. Mientras que un salario W-2 estándar ofrece una presunción automática de continuidad, cualquier dólar generado fuera de ese esquema fijo es considerado estadísticamente sospechoso y es sometido a pruebas de estrés financiero severas antes de ser aceptado como ingreso calificado.

El suscriptor hipotecario no tiene la autoridad para aplicar el sentido común o la empatía frente a un mes de bajas ventas o un trimestre corporativo lento; opera estrictamente bajo las directrices del Desktop Underwriter (DU) o el Loan Prospector (LP). Estos sistemas algorítmicos están programados para proteger a los inversores de bonos hipotecarios, por lo que asumen invariablemente el peor escenario posible. Si existe la más mínima discrepancia entre lo que el prestatario afirma ganar y lo que el empleador garantiza contractualmente por escrito, el banco descartará agresivamente ese capital, reduciendo drásticamente el poder adquisitivo del comprador e invalidando su relación deuda-ingreso (DTI).

Para navegar este campo minado institucional, el comprador debe auditar su propio perfil financiero meses antes de contactar a un prestamista, adoptando la mentalidad clínica de un auditor fiscal. Presentar simplemente estados de cuenta bancarios con altos depósitos es una estrategia fútil en el mercado de préstamos conformes. Se requiere una estructuración narrativa documentada que demuestre que el ingreso variable no es un golpe de suerte temporal, sino un flujo de caja sistémico, recurrente e intrínseco a la naturaleza de la industria en la que opera el solicitante.

La aversión institucional al riesgo en escenarios de liquidez variable

La banca comercial en 2026 opera bajo márgenes de intermediación extremadamente ajustados, lo que ha exacerbado su fobia a la originación de préstamos defectuosos que puedan ser obligados a recomprar (buybacks). Cuando un prestatario depende en más de un veinticinco por ciento de fuentes de ingresos no garantizadas, el perfil de riesgo del activo muta drásticamente. Las auditorías de control de calidad internas del banco se vuelven microscópicas, buscando cualquier patrón de inconsistencia en las fechas de los depósitos, fluctuaciones estacionales no explicadas o dependencias de un solo cliente dominante que pudiera amenazar la viabilidad a largo plazo de los pagos hipotecarios.

Esta aversión al riesgo se traduce en la exigencia de reservas de capital compensatorias. Un prestatario asalariado podría ser aprobado con apenas un mes de reservas de efectivo en el banco, pero a un trabajador independiente o comisionista frecuentemente se le exigirá demostrar liquidez suficiente para cubrir entre tres y seis meses completos del pago de la hipoteca, impuestos y seguros (PITI). Esta liquidez inmovilizada actúa como un amortiguador de riesgo para el banco, garantizando que, si el ingreso variable del prestatario sufre un colapso trimestral repentino, el flujo de pagos hacia el mercado de valores respaldados por hipotecas no se verá interrumpido.

La regla inquebrantable de los 24 meses y la estadística de continuidad

El pilar sobre el cual descansa toda la evaluación de ingresos variables es la doctrina histórica de los 24 meses consecutivos. Los manuales de suscripción de Fannie Mae establecen claramente que un prestatario debe tener un historial mínimo ininterrumpido de dos años recibiendo ese tipo específico de ingreso extra para que pueda ser considerado estable. Un bono de fin de año masivo recibido por primera vez en la historia laboral del empleado, sin importar cuán impresionante sea la cifra, será valorado matemáticamente en cero por el banco, ya que carece de la validación estadística necesaria para proyectar su repetición en los años venideros.

Existen excepciones microscópicas donde los bancos aprueban historiales de entre 12 y 23 meses, pero requieren justificaciones compensatorias formidables. Por ejemplo, si un profesional pasó de recibir un salario base a un esquema mixto de base más comisiones dentro de la misma empresa y en la misma línea de trabajo, el banco podría considerar un historial más corto si el empleador redacta una carta oficial confirmando la transición y garantizando la permanencia de la nueva estructura. Sin embargo, cualquier laguna en el empleo o cambio radical de industria reiniciará implacablemente el reloj de los 24 meses, enviando al comprador de vuelta a la línea de salida.

El mecanismo matemático que utilizan los bancos para determinar el ingreso calificado mensual es un promedio aritmético frío que divide el ingreso variable total documentado entre veinticuatro. Si un trabajador generó 12,000 dólares en horas extras en el año uno y 18,000 dólares en el año dos, el banco sumará ambos montos (30,000 dólares) y los dividirá entre los 24 meses, otorgando un ingreso calificado mensual de 1,250 dólares. Esta fórmula de promediación protege al banco contra anomalías económicas, asegurando que los picos de prosperidad temporal no inflen artificialmente la capacidad de endeudamiento a largo plazo del comprador.

El impacto letal de las tendencias de ingresos decrecientes

La regla del promedio de 24 meses tiene una trampa estructural devastadora conocida como el análisis de tendencia decreciente. El banco solo utilizará el promedio histórico si el ingreso variable del año más reciente es igual o superior al del año anterior. Si el algoritmo detecta una caída interanual, por mínima que sea, la matemática de suscripción cambia de manera draconiana. El banco abandonará inmediatamente el promedio de 24 meses y pasará a calificar al prestatario basándose exclusiva y rígidamente en el ingreso más bajo del año reciente, asumiendo que el declive es el inicio de una espiral financiera permanente en el sector del solicitante.

Esta política destruye silenciosamente miles de solicitudes de hipotecas cada año. Si un comisionista ganó 100,000 dólares en el año uno, pero debido a un ajuste del mercado sus comisiones cayeron a 80,000 dólares en el año dos, el banco no promediará 90,000 dólares. El suscriptor fijará el tope máximo de ingresos calificados en 80,000 dólares, y si la caída supera el 20% interanual, exigirá explicaciones formales escritas e incluso podría negarse a utilizar cualquier parte de ese ingreso. Es vital que el comprador audite sus W-2 antes de solicitar el préstamo; si la tendencia es negativa, debe esperar estratégicamente a cobrar el siguiente bono o comisión fuerte para revertir la curva estadística antes de someterse a la evaluación bancaria.

Desglosando el ingreso variable W-2: Horas extras y bonificaciones

Para los empleados bajo nómina tradicional (W-2), las horas extras y las bonificaciones corporativas representan una trampa documental constante. El banco no se conforma con revisar los recibos de pago; exige que el empleador complete un formulario crítico llamado Verificación de Empleo (VOE, Formulario 1005). Este documento contiene una casilla específica donde el departamento de recursos humanos debe certificar si es "probable que continúen" (likely to continue) las horas extras o los bonos en el futuro previsible. Si el gerente de recursos humanos, por políticas conservadoras de la empresa o simple burocracia, marca que la continuidad es incierta, el banco anulará el 100% de ese ingreso histórico, hundiendo instantáneamente la aprobación.

El tratamiento de los bonos corporativos anuales requiere una vigilancia aún más estricta. Debido a que suelen ser inyecciones de liquidez de un solo pago, el banco exige ver las declaraciones de impuestos W-2 completas de los últimos dos años para rastrear la consistencia del código de ingresos en las casillas correspondientes. Si el bono está atado a la rentabilidad general de la empresa y no al rendimiento individual demostrable del empleado, el suscriptor aplicará un nivel de escrutinio macroeconómico a la industria. Un ingeniero en una empresa tecnológica que reporta pérdidas masivas en el trimestre actual verá sus bonos históricos cuestionados, ya que el banco inferirá que la corporación congelará dichos pagos para proteger su propio capital en el año en curso.

Ejemplo Práctico 1: El cálculo forense de horas extras W-2

Consideremos a una enfermera registrada que busca comprar una casa de 400,000 dólares. Su salario base es de 70,000 dólares anuales. En 2024, ganó 25,000 dólares adicionales en horas extras cubriendo turnos de pandemia. En 2025, la emergencia disminuyó y sus horas extras bajaron a 10,000 dólares. Al solicitar la hipoteca en 2026, ella asume que el banco promediará los 35,000 dólares totales, otorgándole unos 1,458 dólares extra al mes. Sin embargo, el banco detecta la tendencia decreciente aguda. El suscriptor descarta por completo el año 2024, toma solo los 10,000 dólares de 2025 y los divide entre 12 meses, otorgando apenas 833 dólares mensuales de ingreso calificado. Esta pérdida de 625 dólares en poder de cálculo mensual destruye su DTI, obligándola a aportar un pago inicial mucho mayor o buscar una propiedad más económica.

Las comisiones y el umbral crítico del veinticinco por ciento

El ingreso por comisiones opera bajo reglas de riesgo únicas dentro de los algoritmos de Fannie Mae y Freddie Mac. Si las comisiones representan menos del 25% del ingreso bruto total anual del prestatario, el proceso es relativamente fluido y se asemeja al análisis de horas extras, requiriendo un historial de dos años y una tendencia estable. El suscriptor verificará los recibos de nómina recientes para asegurarse de que el volumen de ventas se mantiene constante en los meses previos a la solicitud de la hipoteca, evitando sorpresas de liquidez inmediatas tras el cierre.

No obstante, cuando las comisiones superan el umbral sagrado del 25% del ingreso total, el banco reclasifica mentalmente al empleado W-2, tratándolo con el mismo nivel de desconfianza severa que a un trabajador independiente. En este escenario, ya no basta con presentar los formularios W-2; el prestamista exigirá las declaraciones de impuestos completas (Formulario 1040), buscando minuciosamente cualquier gasto comercial no reembolsado que el empleado haya deducido (como gastos de vehículo, viajes o representación de ventas). En 2026, el banco restará agresivamente esos gastos comerciales del ingreso bruto por comisiones antes de calcular el promedio final, diezmando a menudo la capacidad de endeudamiento original.

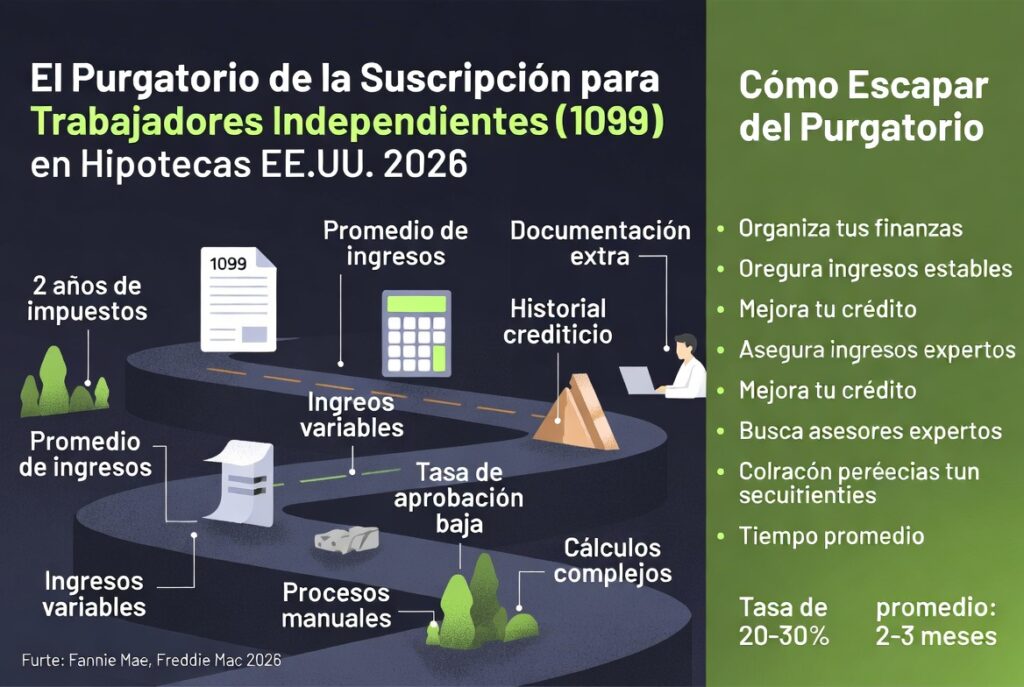

El purgatorio de la suscripción para trabajadores independientes (1099)

El ecosistema inmobiliario reserva su nivel de escrutinio más exhaustivo, burocrático e invasivo para los dueños de negocios, contratistas independientes y trabajadores de la economía colaborativa (gig economy) clasificados bajo el formulario 1099 del IRS. La gran ironía de las finanzas personales estadounidenses radica en que el sistema fiscal recompensa al emprendedor por maximizar sus deducciones para pagar menos impuestos, mientras que el sistema hipotecario lo castiga brutalmente por esa misma optimización. Para un banco comercial, el ingreso bruto facturado de un negocio es una ilusión óptica; la única métrica que posee peso institucional es el ingreso neto imponible que sobrevive en la última línea de la declaración de impuestos después de todas las amortizaciones.

El suscriptor bancario no comienza su análisis en la cuenta bancaria del prestatario, sino en el Anexo C (Schedule C) de sus impuestos federales. El proceso implica tomar el ingreso neto declarado y aplicarle una fórmula forense para determinar el flujo de caja real y utilizable. El algoritmo de suscripción exige, sin excepciones, dos años de declaraciones de impuestos personales y comerciales completas (todas las páginas y anexos). Al igual que con el ingreso W-2 variable, se busca un promedio de 24 meses, pero con una lupa puesta en la viabilidad y salud financiera del sector del negocio, solicitando a menudo estados de pérdidas y ganancias (P&L) no auditados del año en curso para garantizar que las ventas no hayan colapsado desde la última declaración fiscal.

Afortunadamente, el sistema permite la "reincorporación" (add-backs) de ciertos gastos contables o "de papel" que no representan salidas de efectivo reales. Un analista hipotecario experto tomará el ingreso neto devaluado del Anexo C y le sumará nuevamente la depreciación de activos, el agotamiento, la amortización de intangibles y el porcentaje reclamado por el uso comercial del hogar. Esta ingeniería de papel es fundamental; un empresario que parece estar en la quiebra frente al IRS puede, tras la correcta aplicación de estas reincorporaciones financieras, presentar un perfil de ingresos robusto y altamente calificado ante el banco.

| Tipo de Gasto en el Anexo C (Schedule C) | Impacto ante el IRS (Impuestos) | Tratamiento en Suscripción Hipotecaria Convencional |

| Ingreso Bruto / Facturación Total | Sometido a deducciones | Ignorado (No es el punto de partida) |

| Ingreso Neto Imponible | Minimiza la carga fiscal | Punto de partida base para calcular la hipoteca |

| Depreciación de Equipos / Propiedades | Deducción masiva de capital | Se suma al ingreso neto (Add-back) como flujo de caja |

| Uso Comercial del Hogar (Home Office) | Reduce el impuesto a pagar | Se suma al ingreso neto (Considerado gasto no real) |

| Comidas, Viajes y Publicidad | Deducción operativa legítima | Se mantiene deducido (Destruye poder adquisitivo) |

La trampa de las deducciones fiscales agresivas en el Anexo C

El error estratégico más destructivo que cometen los contratistas 1099 ocurre en los años previos a la compra de una casa, al confiar la preparación de sus impuestos a contadores cuyo único mandato es reducir la responsabilidad fiscal a cero. Al deducir agresivamente el kilometraje del vehículo, comidas de negocios, viajes corporativos y suministros masivos, el profesional autónomo evapora su rentabilidad en papel. Cuando el banco revisa esos impuestos, la computadora no ve a un experto en optimización fiscal; ve un negocio fracasado que apenas genera ganancias para la subsistencia básica del propietario, denegando el acceso al crédito secundario.

Para contrarrestar este fenómeno, los compradores estratégicos deben ejecutar una "dieta de deducciones" estricta durante los dos años fiscales previos a la solicitud de la hipoteca. Esto implica una decisión financiera calculada: aceptar el golpe de pagar impuestos federales significativamente más altos a cambio de mostrar un ingreso neto imponente y verificable en el Anexo C. Es un intercambio de capital directo; el prestatario entrega miles de dólares al IRS hoy para garantizar el acceso a cientos de miles de dólares en apalancamiento barato y a largo plazo de los bancos institucionales mañana.

Ejemplo Práctico 2: La resurrección del ingreso neto mediante Add-Backs

Un consultor informático independiente facturó 150,000 dólares (ingreso bruto) el año pasado. Para evadir impuestos, su contador aplicó deducciones operativas por 40,000 dólares y una depreciación acelerada de servidores por 30,000 dólares, además de 10,000 dólares por uso comercial del hogar. Su ingreso neto final ante el IRS fue de unos míseros 70,000 dólares. Inicialmente, el banco basa su preaprobación en esos 70,000 dólares, lo cual es insuficiente para la casa que desea. Sin embargo, un oficial hipotecario especializado audita el Anexo C y aplica las reglas de Fannie Mae. Toma los 70,000 de ingreso neto y le suma la depreciación (30,000) y el uso del hogar (10,000). El nuevo ingreso calificado del consultor salta a 110,000 dólares anuales. Sin alterar un solo documento fiscal ni cometer fraude, recuperó 40,000 dólares de capacidad adquisitiva mediante el dominio de las reincorporaciones (add-backs).

Estructuras corporativas: Evaluando ingresos de LLCs y S-Corps

Cuando el emprendedor evoluciona y estructura su negocio como una Sociedad de Responsabilidad Limitada (LLC) o una Corporación S (S-Corp), el algoritmo hipotecario incrementa su nivel de complejidad forense. Si el solicitante posee el 25% o más de las acciones de la entidad corporativa, es clasificado automática e irrevocablemente como trabajador independiente, incluso si la corporación le paga un salario formal W-2 cada quincena. El banco comprende que un propietario mayoritario puede manipular su propio salario W-2, inflándolo artificialmente meses antes de la solicitud, por lo que desconfía de esa nómina y exige auditar la matriz corporativa.

En estos escenarios, el banco solicitará las declaraciones de impuestos corporativas completas (Formulario 1120S o 1065) de los últimos dos años. El analista de riesgo evaluará la liquidez general del negocio, comprobando que la corporación genera suficientes ganancias sostenidas para justificar el salario W-2 que se está pagando al propietario. Si la S-Corp muestra pérdidas operativas crónicas, el banco deducirá el porcentaje de participación del prestatario en esas pérdidas directamente de su salario personal, colapsando su relación deuda-ingreso y bloqueando el acceso al crédito inmobiliario, independientemente de cuánto dinero muestre su cuenta personal.

El análisis forense de los formularios K-1 y la liquidez real del negocio

El componente más crítico y frecuentemente malinterpretado en la suscripción corporativa es el manejo de los formularios K-1 (Schedule K-1), que detallan la porción de ganancias o pérdidas que le corresponde al socio. Muchos empresarios asumen erróneamente que si su K-1 muestra 100,000 dólares de ganancias netas, el banco sumará automáticamente esa cifra a su capacidad de compra. En el rígido mercado de 2026, esto es una falacia. El suscriptor bancario sabe que las ganancias en el K-1 son distribuciones fiscales en papel, y no representan necesariamente dinero en efectivo que haya ingresado a la cuenta bancaria personal del prestatario.

Para que el banco utilice esas ganancias del K-1 como ingreso calificado para la hipoteca, el prestatario debe demostrar de manera concluyente que la corporación realmente le distribuyó esos fondos líquidos (mediante transferencias rastreables o cheques depositados) o, alternativamente, debe demostrar mediante una prueba de liquidez (liquidity test) que el negocio tiene excedentes de efectivo masivos en sus propias cuentas corporativas y que el prestatario tiene acceso legal irrestricto a esos fondos para retirarlos sin afectar las operaciones diarias de la empresa. Sin este rastro forense de liquidez, el ingreso corporativo es un espejismo para el prestamista.

Préstamos Non-QM: La vía de escape para la economía colaborativa

Ante la rigidez inflexible del mercado secundario respaldado por el gobierno, ha resurgido con fuerza un ecosistema de financiamiento privado alternativo diseñado específicamente para los perfiles de ingresos variables: los préstamos No Calificados (Non-QM, por sus siglas en inglés). Estas instituciones de capital privado no venden sus préstamos a Fannie Mae o Freddie Mac, lo que las libera de los asfixiantes mandatos federales de evaluación de impuestos. Para el trabajador independiente o el inversor inmobiliario altamente apalancado cuyas deducciones fiscales destruyen su aprobación convencional, el sector Non-QM representa la única vía de acceso viable hacia la propiedad inmobiliaria.

La filosofía detrás de un préstamo Non-QM no es la irresponsabilidad crediticia, sino la aplicación de métricas de flujo de caja del mundo real en lugar de contabilidad fiscal manipulada. Estos prestamistas se enfocan en la verdadera liquidez operativa del individuo o su corporación, evaluando el dinero que entra efectivamente en el banco, independientemente de las estrategias agresivas de depreciación que el contador haya presentado al Servicio de Impuestos Internos (IRS). Sin embargo, esta inmunidad fiscal tiene un costo directo y predecible: el prestatario debe compensar el riesgo asumiendo tasas de interés notablemente superiores a las del mercado base y aportando pagos iniciales (down payments) que rara vez caen por debajo del 10% al 20%.

| Característica de Evaluación | Préstamo Convencional (Fannie/Freddie) | Préstamo Non-QM (Basado en Estados Bancarios) |

| Documentación Principal | Impuestos (W-2, Anexo C, 1120S, 1040) completos | 12 a 24 meses de estados de cuenta bancarios (PDF) |

| Ingreso Calificado Base | Ingreso NETO después de deducciones fiscales | Depósitos BRUTOS menos un "Factor de Gasto" asumido |

| Requisito Histórico | 24 meses operando y declarando impuestos | 12 a 24 meses de depósitos consistentes en el banco |

| Interacción con el IRS | Requiere transcripciones formales 4506-C | No se revisan ni se solicitan declaraciones de impuestos |

| Tasa de Interés y Costos | Las más bajas del mercado, altamente subsidiadas | Premium de +1.0% a +2.5% sobre las tasas convencionales |

Préstamos basados en estados bancarios (Bank Statement Loans)

El producto insignia del mercado Non-QM en 2026 es el "Bank Statement Loan", una estructura diseñada exclusivamente para dueños de negocios y contratistas 1099. En lugar de exigir dos años de complejas declaraciones impositivas, el banco solicita los últimos 12 o 24 meses de estados de cuenta bancarios, ya sean comerciales o personales. El analista suma absolutamente todos los depósitos elegibles relacionados con la facturación del negocio a lo largo de ese período para determinar el flujo de ingresos bruto. Esta mecánica elimina de un solo golpe la penalización algorítmica por las deducciones fiscales legítimas.

El cálculo del ingreso final en este modelo depende de un mecanismo llamado "Factor de Gasto" (Expense Factor). El prestamista Non-QM sabe que no todos los depósitos son ganancias puras, por lo que aplica un porcentaje de descuento estandarizado, típicamente del 50%, asumiendo que la mitad del dinero facturado se gasta en operar el negocio. Si un prestatario depositó 200,000 dólares en un año, el banco asumirá que 100,000 dólares son ganancias netas disponibles para la hipoteca. Los prestatarios audaces pueden mejorar este factor entregando una carta formal de su CPA certificando que su industria específica (como la consultoría de software) opera con márgenes de gasto mucho más bajos, del 15% o 20%, desbloqueando así niveles de endeudamiento masivos.

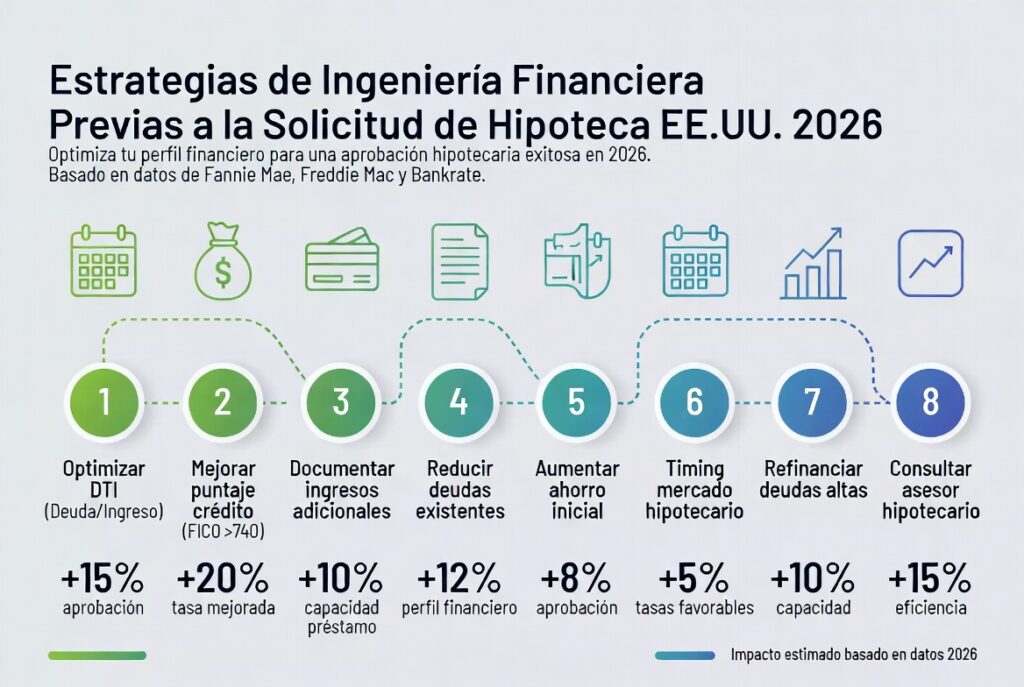

Estrategias de ingeniería financiera previas a la solicitud

Abordar el proceso hipotecario con ingresos variables exige abandonar la improvisación y ejecutar una ingeniería financiera defensiva con meses de anticipación. La auditoría personal debe centrarse en estabilizar las fluctuaciones. Si se percibe un trimestre de bajas ventas, el empresario debe reducir agresivamente sus gastos de estilo de vida para proteger sus reservas de capital en lugar de acumular deudas de tarjetas de crédito que arruinarán su DTI. La preparación implica alinear el relato contable con la narrativa de crecimiento que el suscriptor espera ver en los documentos oficiales.

El primer paso crítico es suspender cualquier optimización fiscal agresiva el año previo a la compra de la casa. El prestatario debe reunirse con su contador y establecer que el objetivo anual no es minimizar el pago de impuestos, sino maximizar la rentabilidad neta mostrada en papel. Cada dólar que se ahorra al IRS mediante deducciones operativas dudosas cuesta exponencialmente más en poder adquisitivo hipotecario. Declarar un ingreso neto más alto, pagar los impuestos correspondientes sin objeciones y presentar un Anexo C impecable es el precio de entrada innegociable para acceder a las tasas premium del financiamiento corporativo a 30 años.

La separación absoluta de fondos y la intervención del contador (CPA)

Para los contratistas y dueños de pequeñas corporaciones, la mezcla de fondos personales y comerciales (commingling) es un error letal que destruye la credibilidad financiera ante el banco. Pagar el supermercado o las vacaciones familiares desde la cuenta corporativa, o depositar cheques de clientes en la cuenta de ahorros personal, descalifica inmediatamente al prestatario para los ventajosos préstamos Non-QM basados en estados bancarios comerciales. El banco interpretará el caos contable como un riesgo operativo inaceptable. Es obligatorio mantener cuentas corrientes segregadas y pagarse a uno mismo mediante transferencias programadas y documentadas hacia la cuenta personal, creando un rastro de auditoría limpio y fácil de promediar.

La figura del Contador Público Certificado (CPA) se vuelve invaluable durante la etapa de suscripción. Muchas discrepancias que generarían un rechazo automático por parte de un algoritmo pueden ser salvadas mediante "Cartas de Aclaración" (Letters of Explanation) redactadas y firmadas por el CPA del solicitante. Si el negocio mostró una caída de ingresos del 15% el año pasado debido a una inversión excepcional en nuevos equipos, el contador debe documentar formalmente que este fue un gasto estratégico aislado, no recurrente, y que los márgenes operativos han vuelto a la normalidad en el año en curso, forzando al banco a reintegrar ese capital al cálculo del promedio de 24 meses.

Conclusión estratégica: Controlando el relato de tu rentabilidad

El sistema hipotecario estadounidense no castiga el emprendimiento ni rechaza las estructuras de compensación modernas por malicia; las penaliza porque su arquitectura de riesgo, diseñada para proteger la liquidez institucional a nivel macroeconómico, exige previsibilidad absoluta. Obtener la aprobación para una hipoteca con ingresos variables no es un ejercicio de suerte ni un evento que dependa del humor del analista de turno, sino una partida de ajedrez documental. El prestatario no debe presentarse como un suplicante financiero, sino como el auditor principal de su propio patrimonio.

La victoria en la mesa de cierre pertenece al prestatario que comprende las reglas del algoritmo antes de que su expediente sea escaneado. Manejar inteligentemente las reincorporaciones de depreciación, anticipar el castigo de las tendencias decrecientes, dominar los factores de gasto en el mercado Non-QM y sincronizar la estrategia impositiva con el objetivo inmobiliario transforma un perfil volátil en un activo crediticio codiciado. En un ecosistema donde cada documento fiscal es sometido a estrés forense, controlar meticulosamente la narrativa de cómo y cuándo se genera el ingreso variable es la única herramienta que garantiza el acceso al capital.