La mayoría de los compradores novatos subestiman geométricamente cómo una obligación mensual aparentemente inofensiva puede diezmar su capacidad de endeudamiento hipotecario. Debido a que los bancos evalúan el riesgo basándose en el flujo de caja mensual y no en el saldo total de la deuda, un pasivo recurrente pequeño actúa como un ancla masiva sobre el poder de compra. En el mercado inmobiliario actual, donde las tasas de interés magnifican el costo del dinero, cada dólar comprometido a un acreedor secundario es un dólar que el algoritmo de suscripción resta agresivamente de la capacidad de pago de la nueva vivienda.

El devastador efecto multiplicador de la deuda de consumo

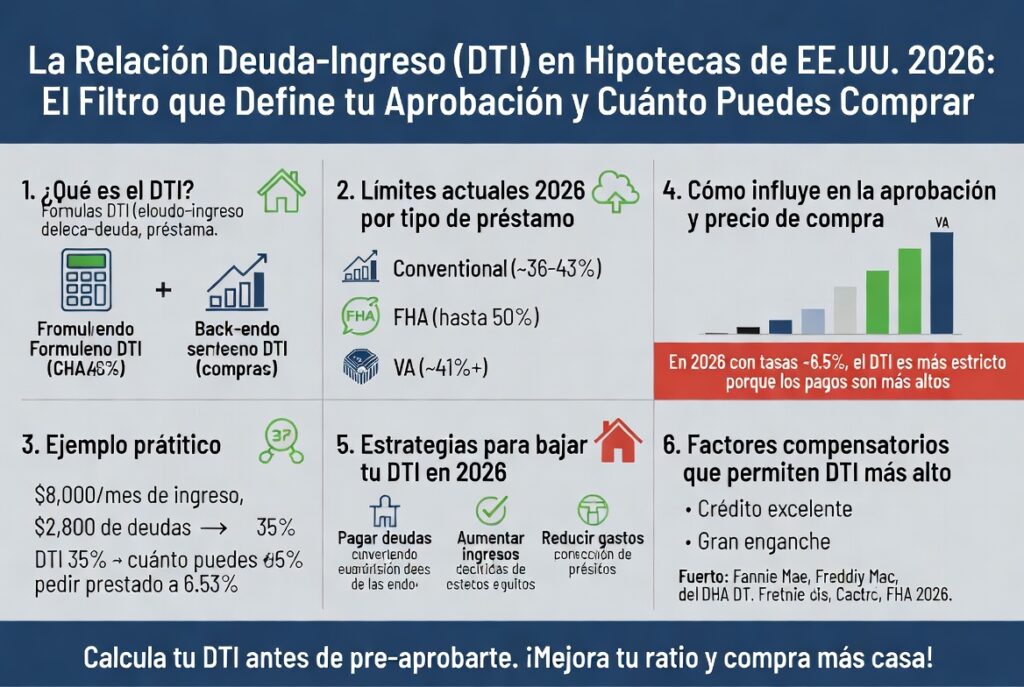

Para comprender la brutalidad matemática del DTI, es esencial proyectar cómo los pasivos se traducen en pérdida de capital de compra. En un escenario macroeconómico donde las tasas hipotecarias rondan el 6.5%, cada 100 dólares de pago mensual en una deuda externa reduce el poder de compra hipotecario en aproximadamente 15,000 dólares. Esta correlación inversa significa que mantener deudas de consumo activas durante la búsqueda de vivienda es una de las estrategias de destrucción de riqueza más eficientes que un comprador puede ejecutar sin darse cuenta.

Ejemplo Práctico 1: La penalización por financiamiento automotriz.

Un profesional con un ingreso bruto de 8,000 dólares mensuales solicita una preaprobación hipotecaria. El banco determina que su DTI máximo permitido le otorga un pago hipotecario de 3,400 dólares mensuales. Sin embargo, el comprador tiene un préstamo de automóvil de lujo con un pago mensual de 600 dólares. El algoritmo del banco resta automáticamente esos 600 dólares de su capacidad de pago de vivienda, reduciéndola a 2,800 dólares. A una tasa del 6.5% a 30 años, esa diferencia mensual de 600 dólares equivale a perder asombrosamente 94,000 dólares de poder adquisitivo en el precio de la casa. Un simple préstamo de auto lo expulsa de vecindarios enteros y cambia radicalmente la calidad del activo inmobiliario que puede adquirir.

Ingresos calificados: Lo que el suscriptor (underwriter) realmente contabiliza

Una de las fricciones más frustrantes en el proceso hipotecario es descubrir que el banco no reconoce la totalidad de los ingresos que el prestatario sabe que genera. La banca institucional detesta la volatilidad y la incertidumbre; por lo tanto, el ingreso bruto anual que aparece en la declaración de impuestos rara vez es el número final que el suscriptor utiliza para calcular el denominador del DTI. El proceso de "calificación de ingresos" es una auditoría forense que busca garantizar que el dinero fluya de manera predecible, estable y continua durante al menos los próximos tres años, aplicando descuentos severos a cualquier ingreso que no cumpla con estos parámetros institucionales.

La estabilidad estructural: Trabajadores W-2 frente a contratistas independientes

El prestatario asalariado tradicional (empleado W-2) experimenta el proceso de cálculo de DTI más fluido del mercado. El banco simplemente toma el salario base anual bruto y lo divide entre doce para obtener el ingreso calificado, requiriendo apenas unos recibos de pago recientes y las declaraciones W-2 de los últimos dos años para verificar la continuidad del empleo. Por el contrario, los profesionales autónomos, freelancers y dueños de negocios (trabajadores 1099 o Schedule C) se enfrentan a un escrutinio exhaustivo. Para ellos, el banco calcula el ingreso promediando los ingresos netos (después de las agresivas deducciones fiscales que los contadores utilizan para evitar impuestos) de los últimos 24 meses, lo que paradójicamente castiga al dueño de negocio exitoso que optimizó legalmente sus impuestos corporativos.

Tratamiento de bonificaciones, horas extras y rentas inmobiliarias

Los ingresos variables, como las comisiones, las horas extras o los bonos de fin de año corporativos, nunca se aceptan a su valor nominal actual. Los algoritmos bancarios exigen un historial ininterrumpido de 24 meses de recepción de estos bonos para considerarlos confiables, y los promedian a la baja si el año más reciente muestra una disminución respecto al anterior. En el caso de ingresos por propiedades de inversión, el estándar de la industria es contabilizar únicamente el 75% del valor bruto del alquiler reflejado en el contrato de arrendamiento; el 25% restante se descarta automáticamente para crear un colchón de seguridad contra posibles meses de vacancia, reparaciones imprevistas o mantenimiento estructural.

Estrategias agresivas para manipular y reducir el DTI antes de la suscripción

Someterse pasivamente al escrutinio del banco sin optimizar previamente el perfil financiero es una negligencia táctica. Un comprador educado audita y manipula su DTI meses antes de solicitar la preaprobación, utilizando la liquidez disponible de manera quirúrgica. La clave operativa aquí no radica en eliminar la mayor cantidad de deuda total, sino en eliminar los pagos mensuales mínimos más altos, ya que el algoritmo del DTI es absolutamente ciego al saldo principal de la obligación y solo penaliza el flujo de caja saliente mes a mes.

Reestructuración de pasivos y el método de liquidación estratégica

La estrategia más destructiva que un prestatario puede aplicar es agotar sus ahorros pagando cuentas al azar sin comprender el impacto en el ratio mensual. Si un comprador dispone de 5,000 dólares de liquidez para reducir su deuda, debe apuntar exclusivamente a los préstamos que liberan el mayor flujo de caja. Liquidar una tarjeta de crédito con un saldo de 3,000 dólares que exige un pago mínimo de 150 dólares al mes es matemáticamente superior a inyectar esos mismos 3,000 dólares al capital de un préstamo estudiantil de 50,000 dólares que apenas reducirá el pago mensual en una fracción marginal. Esta reasignación estratégica de pasivos transforma liquidez estática en poder de endeudamiento masivo.

Ejemplo Práctico 2: Reestructuración táctica para desbloquear la aprobación.

Un inversor tiene un DTI posterior del 46%, lo que genera un rechazo inmediato por parte de la suscripción convencional, que exige un máximo del 43%. Su ingreso es de 10,000 dólares mensuales y sus pasivos actuales son: una hipoteca proyectada de 3,800 dólares, un pago de auto de 400 dólares (saldo de 18,000 dólares) y dos tarjetas de crédito pagando 200 dólares mínimos cada una (saldo total de 4,000 dólares). En lugar de rendirse, el inversor toma 4,000 dólares de sus ahorros y liquida por completo ambas tarjetas de crédito. Al eliminar esos 400 dólares de obligaciones mensuales, su deuda total se reduce a 4,200 dólares, desplomando su DTI mágico al 42%. Acaba de transformar un rechazo duro en una aprobación convencional inmaculada utilizando una fracción mínima de su capital líquido.

| Estrategia de Reducción de Pasivos | Capital Invertido | Pago Mensual Eliminado | Impacto en DTI (Ingreso $8k) | Poder de Compra Recuperado (Estimado) |

| Pagar saldo parcial de préstamo automotriz | $5,000 | $0 (El pago mínimo no cambia) | Nulo (0% de mejora) | $0 |

| Liquidar tarjeta de crédito de alto interés | $2,500 | $120 mensual | Reducción de 1.5% | $18,000 |

| Pagar saldo total de préstamo personal pequeño | $3,000 | $200 mensual | Reducción de 2.5% | $31,000 |

| Liquidar préstamo automotriz (meses finales) | $4,500 | $450 mensual | Reducción de 5.6% | $70,000 |

El papel de los co-prestatarios y los ingresos suplementarios en la era de los altos tipos

Cuando la reestructuración de deudas no es suficiente para quebrar la barrera del algoritmo bancario, la integración de un co-prestatario se convierte en la táctica final de apalancamiento de ingresos. En un entorno financiero restringido, los prestamistas permiten la figura del "co-prestatario no ocupante" (generalmente un familiar directo que no vivirá en la casa) para fusionar ambos perfiles financieros. Al sumar los ingresos de ambas partes, el denominador de la fórmula del DTI se expande masivamente, diluyendo el peso de las deudas del comprador principal y facilitando la entrada al mercado secundario.

No obstante, esta fusión de perfiles conlleva un riesgo sistémico severo. Al incorporar a un co-prestatario, el banco no solo hereda su ingreso, sino que asume absolutamente todas sus deudas preexistentes. Si un padre con un alto salario acepta firmar conjuntamente para ayudar a su hijo, pero el padre posee múltiples propiedades hipotecadas y altos saldos rotativos, la inclusión de su perfil podría, irónicamente, disparar el DTI combinado por encima del umbral de rechazo. Además, cualquier retraso futuro en el pago de la hipoteca destrozará simultáneamente el FICO Score de ambas partes, vinculándolos en una responsabilidad solidaria que durará décadas.

Conclusión estratégica: El control del DTI como ventaja competitiva

Navegar el sistema hipotecario estadounidense requiere abandonar la perspectiva de un consumidor pasivo para adoptar la mentalidad de un auditor de riesgos corporativo. La relación deuda-ingreso no es una fatalidad impuesta por el banco, sino una métrica dinámica y altamente maleable que el prestatario puede esculpir a su favor. Comprender cómo los suscriptores penalizan el flujo de caja, qué ingresos son estadísticamente aceptables y cómo la liquidación táctica de deudas menores desbloquea decenas de miles de dólares en apalancamiento, proporciona una ventaja asimétrica en la mesa de negociación. En última instancia, controlar el DTI es proteger el patrimonio; es la diferencia entre aceptar las condiciones abusivas de un prestamista de alto riesgo o exigir las tasas premium reservadas exclusivamente para la élite financiera.