Ingresar al ecosistema inmobiliario estadounidense en el desafiante entorno macroeconómico de 2026 requiere una mentalidad analítica implacable y una comprensión forense de la estructuración de capital. Uno de los errores financieros más devastadores que cometen los compradores primerizos e inversores foráneos es obsesionarse exclusivamente con el precio de lista de la propiedad (listing price) en los portales digitales, ignorando por completo la compleja red de desembolsos líquidos que el sistema bancario y legal exige antes de entregar las llaves. Asumir que el pago inicial es el único obstáculo financiero para la adquisición de una vivienda es una negligencia estratégica que culmina rutinariamente en la denegación de la hipoteca a escasos días del cierre, pérdida de depósitos de garantía y la aniquilación del presupuesto familiar.

La realidad del mercado secundario de viviendas dicta que la compra de un inmueble no es una simple transacción de mostrador, sino una fusión corporativa a nivel microeconómico que involucra a prestamistas, aseguradoras de títulos, autoridades fiscales municipales y tasadores institucionales. Cada una de estas entidades exige su compensación por adelantado, creando un requerimiento de liquidez consolidado conocido en la industria como el "efectivo para el cierre" (Cash to Close). En un entorno caracterizado por el incremento histórico en las primas de seguros de propiedad y tasaciones fiscales agresivas, calcular este número con una precisión milimétrica es la única barrera defensiva que separa a un inversor patrimonialmente sólido de un individuo que termina atrapado en un activo ilíquido sin reservas de emergencia.

El comprador patrimonialmente empoderado no delega este cálculo en calculadoras hipotecarias genéricas de internet, las cuales fallan sistemáticamente en proyectar los costos friccionales hiperlocales y las exigencias de reservas del banco. Este análisis técnico desmantela la opacidad que rodea a los verdaderos costos de adquisición inmobiliaria, proporcionando un marco cuantitativo riguroso para auditar cada línea de cobro en tu estimación de préstamo. Exploraremos la anatomía matemática del pago inicial, la diferencia crítica entre costos de cierre y partidas prepagadas, y cómo estructurar tu liquidez para garantizar que tu entrada al mercado esté fundamentada en certezas absolutas que protejan tu riqueza a largo plazo.

La Verdad Matemática sobre el Pago Inicial (Down Payment)

El mito financiero más destructivo y persistente en la cultura inmobiliaria estadounidense es la falsa creencia de que se requiere un pago inicial del veinte por ciento en efectivo para adquirir una vivienda. Si bien aportar esta cantidad elimina el requisito de pagar el Seguro Hipotecario Privado (PMI) y reduce drásticamente el pago mensual, inmovilizar una quinta parte del valor de una casa de medio millón de dólares en el actual entorno inflacionario representa un costo de oportunidad de capital inmenso. Los inversores institucionales y los compradores estratégicos de 2026 entienden que el apalancamiento es la herramienta principal para la creación de riqueza; utilizar programas de préstamos convencionales que permiten tan solo un tres o cinco por ciento de pago inicial permite retener liquidez operativa en cuentas de alto rendimiento o en el mercado de valores, donde el interés compuesto supera frecuentemente el costo adicional del PMI.

Para dimensionar estratégicamente esta decisión de asignación de capital, es imperativo analizar el impacto del ratio Préstamo a Valor (Loan-to-Value o LTV) sobre la estructuración de tu deuda. Si adquieres un préstamo de la Administración Federal de Vivienda (FHA), el mandato estatutario requiere un pago inicial mínimo del tres punto cinco por ciento, convirtiéndolo en el vehículo preferido para compradores con liquidez restringida o historiales crediticios en reconstrucción. Sin embargo, este bajo costo de entrada exige el pago de una Prima de Seguro Hipotecario (MIP) inicial y anual que el gobierno utiliza para blindar su riesgo de impago, un sobrecosto que debe ser matemáticamente sopesado contra la ventaja de retener decenas de miles de dólares en tu cuenta bancaria.

Consideremos un escenario de inversión práctico y numérico para una residencia valorada en quinientos mil dólares en el mercado de 2026. El Inversor A decide liquidar su portafolio de acciones para aportar el veinte por ciento tradicional, entregando cien mil dólares en efectivo al cierre y obteniendo un pago mensual más bajo sin PMI. El Inversor B, ejecutando una estrategia de preservación de liquidez, opta por un préstamo convencional con el cinco por ciento de enganche, desembolsando apenas veinticinco mil dólares. Aunque el Inversor B paga ciento ochenta dólares mensuales de PMI, logró retener setenta y cinco mil dólares líquidos; al invertir ese capital retenido en un fondo indexado conservador con un rendimiento anual del siete por ciento, el Inversor B genera más de cinco mil dólares anuales en ganancias pasivas, superando ampliamente el costo del seguro hipotecario y manteniendo una barrera defensiva de efectivo masiva frente a emergencias.

El Agujero Negro de los Costos de Cierre (Closing Costs)

Superado el cálculo del pago inicial, el comprador se enfrenta al componente más opaco y doloroso de la transacción: los costos de cierre, un conglomerado de tarifas friccionales que remuneran a los facilitadores legales, financieros y burocráticos del trato. A diferencia del pago inicial, que se transfiere directamente a la equidad (plusvalía) de tu vivienda, los costos de cierre son capital puramente consumido que oscila estadísticamente entre el dos y el cinco por ciento del precio de compra total de la propiedad. Estos desembolsos no financiables cubren desde la tarifa de originación del banco (underwriting fee) y la tasación oficial del inmueble (appraisal), hasta los exorbitantes honorarios de la compañía de títulos que ejecuta la investigación forense registral para garantizar que la casa esté libre de gravámenes o embargos históricos.

El inversor meticuloso audita con ferocidad el documento de Estimación de Préstamo (Loan Estimate) emitido por el banco, buscando identificar y negociar las "tarifas basura" (junk fees) que algunos prestamistas inflan para aumentar sus márgenes corporativos. Un componente crítico dentro de este bloque son los puntos de descuento (discount points), una estrategia financiera donde el comprador paga dinero en efectivo por adelantado en la mesa de cierre a cambio de reducir permanentemente la tasa de interés de la hipoteca. En el entorno de tasas restrictivas de 2026, comprar puntos puede costar miles de dólares adicionales de tu bolsillo inicial, exigiendo un análisis de punto de equilibrio (break-even analysis) para determinar si permanecerás en la vivienda el tiempo suficiente para que los ahorros mensuales superen el inmenso gasto de capital frontal.

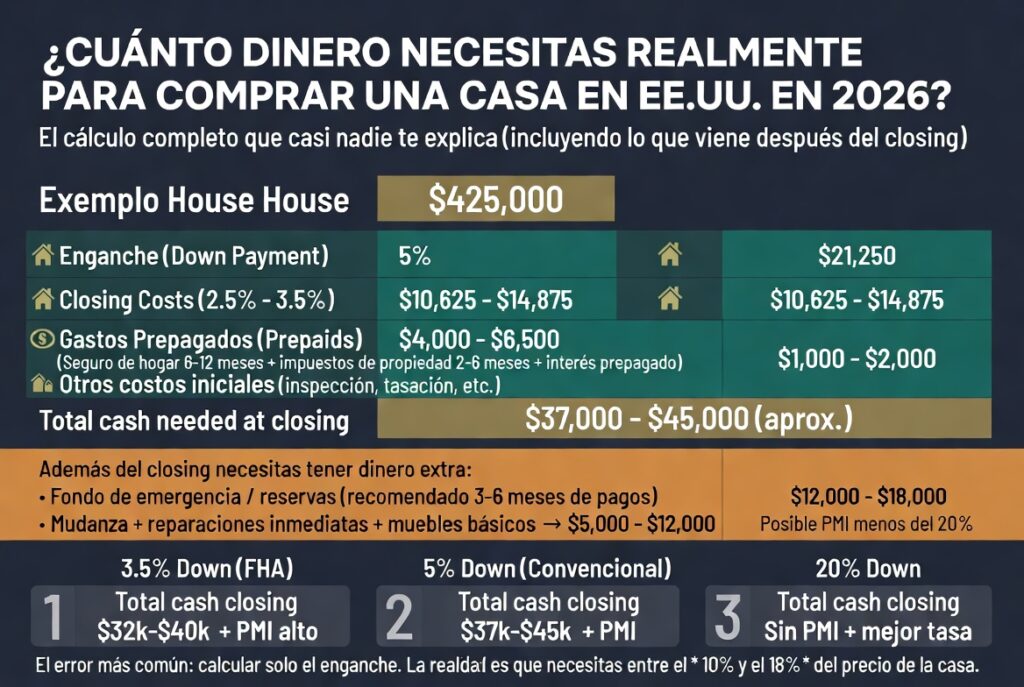

Para estructurar la proyección de liquidez requerida, observemos una matriz analítica que desglosa los costos de cierre típicos para la adquisición de una propiedad residencial de cuatrocientos cincuenta mil dólares. Esta estructuración de datos permite al comprador anticipar el drenaje de efectivo y negociar asertivamente con los proveedores de servicios antes de comprometer los fondos.

| Categoría del Costo de Cierre | Naturaleza del Desembolso y Justificación Legal | Costo Estimado (Base $450,000) |

| Tarifas del Prestamista (Origination & Underwriting) | Costo corporativo por procesar, auditar y aprobar el riesgo de tu hipoteca. | $1,200 – $2,500 |

| Servicios de Título y Fideicomiso (Title & Escrow) | Búsqueda registral, honorarios de cierre y póliza de seguro de título del prestamista. | $2,000 – $3,500 |

| Servicios Periciales (Tasación e Inspecciones) | Evaluación de valor de mercado para el banco y auditoría estructural forense del comprador. | $800 – $1,200 |

| Impuestos de Transferencia y Registro Gubernamental | Gravámenes municipales y estatales por inscribir la nueva escritura pública en la corte. | $1,000 – $4,000 (Altamente variable según estado) |

Tácticas de Negociación: Concesiones del Vendedor

La asimetría financiera de los costos de cierre no tiene por qué ser absorbida en su totalidad por el comprador si se ejecuta una estrategia de negociación corporativa agresiva conocida como "Concesiones del Vendedor" (Seller Concessions). En mercados donde el inventario ha permanecido estancado o las propiedades muestran largos tiempos de permanencia en el listado (Days on Market), el inversor astuto exige contractualmente que el vendedor contribuya con un porcentaje específico del precio de venta para cubrir directamente los costos transaccionales del comprador. Esta maniobra técnica es fiduciariamente superior a pedir una reducción simple del precio de la casa, ya que recibir diez mil dólares en créditos de cierre preserva tu liquidez inmediata en tu cuenta bancaria, permitiéndote utilizar ese efectivo para reparaciones inminentes o para fortalecer tu fondo de emergencia.

Las directrices federales de suscripción hipotecaria (underwriting guidelines) imponen límites matemáticos estrictos sobre cuánto dinero puede aportar el vendedor, diseñados para evitar el fraude de equidad en la transacción. Para préstamos convencionales con pagos iniciales inferiores al diez por ciento, la concesión máxima legal está topada en el tres por ciento del precio de compra; para préstamos FHA, el límite asciende al seis por ciento, y para los préstamos VA otorgados a veteranos, puede llegar al cuatro por ciento. Dominar estas métricas y utilizarlas como palanca durante la fase de debida diligencia de inspección permite al comprador trasladar pasivos operativos masivos hacia el balance del vendedor saliente, optimizando drásticamente su posición de efectivo final en el día de cierre.

Partidas Prepagadas y la Trampa de la Cuenta Escrow

Existe una confusión financiera peligrosa que arruina habitualmente las proyecciones presupuestarias de los compradores: la mezcla conceptual entre los costos de cierre friccionales y las "partidas prepagadas" (Prepaids), que constituyen el fondeo obligatorio de tu cuenta de depósito en garantía (Escrow Account). El banco financiador, operando bajo una aversión al riesgo absoluta, no confiará en tu disciplina personal para pagar los impuestos a la propiedad municipales ni el seguro de hogar anual, ya que un impago de estos rubros podría resultar en un embargo del condado o en la pérdida total del activo por un incendio. Para blindar su posición de primer gravamen, el administrador hipotecario te exigirá capitalizar esta cuenta fiduciaria recolectando sumas masivas de tu dinero en efectivo el día de la firma de las escrituras.

La estructuración de este fondo fiduciario exige que pagues por adelantado el primer año completo de la prima del seguro de propietario (Hazard Insurance), más un cojín de seguridad legal equivalente a dos meses adicionales de seguro e impuestos proyectados, en cumplimiento estricto con la regulación federal RESPA. En estados con cargas tributarias punitivas como Texas o Nueva Jersey, o en áreas costeras donde los modelos climáticos de 2026 han disparado las primas de seguros contra huracanes, este requerimiento de prepago puede añadir fácilmente entre seis mil y doce mil dólares de liquidez exigida a tu balance de "Efectivo para el Cierre" (Cash to Close). Es vital comprender que este dinero no es un honorario perdido; es tu propio capital inmovilizado en custodia bancaria para pagar tus futuras facturas, pero su exigencia frontal destruye instantáneamente el poder adquisitivo de los compradores que no lo presupuestaron.

Reservas de Liquidez Exigidas por el Banco (PITI Reserves)

Más allá de los fondos que debes transferir electrónicamente a la mesa de cierre, el análisis de riesgo institucional moderno exige verificar que no quedarás en insolvencia técnica al día siguiente de recibir las llaves. Los sistemas automatizados de suscripción (AUS), como Desktop Underwriter de Fannie Mae, calculan implacablemente tus "Reservas PITI", obligándote a demostrar documentalmente que posees ahorros residuales en el banco suficientes para cubrir varios meses del pago total de tu hipoteca (Principal, Interés, Impuestos y Seguro) después de consumar la compra. Si tu expediente crediticio muestra un ratio de deuda a ingreso (DTI) elevado o si estás adquiriendo una propiedad de inversión multifamiliar, el banco puede exigirte hasta seis meses de reservas líquidas congeladas en tus cuentas, capital que no puedes usar para el pago inicial pero que debes poseer legalmente.

La justificación financiera de esta exigencia es la mitigación del riesgo de impago temprano (early payment default); los bancos saben estadísticamente que los primeros doce meses de propiedad son los más volátiles económicamente para una familia debido a reparaciones imprevistas y pérdida de ingresos. Si intentas comprar una casa vaciando el cien por ciento de tus cuentas de ahorro, jubilación y cheques, el banco denegará fulminantemente tu hipoteca, considerándote un prestatario de riesgo extremo sin capacidad de absorción de choques financieros. El inversor patrimonialmente educado anticipa este escrutinio forense y estructura sus extractos bancarios meses antes de aplicar, consolidando fondos en cuentas verificables (sourced and seasoned) para superar la auditoría de liquidez sin fricciones burocráticas.

Los Costos Ocultos Post-Cierre: Mantenimiento y CapEx

La verdadera prueba de supervivencia financiera no ocurre el día del cierre, sino durante el primer trimestre de ocupación, cuando los pasivos físicos latentes de la estructura se manifiestan devorando agresivamente el flujo de caja operativo del nuevo propietario. Asumir que una casa recién comprada operará sin fallas es una ingenuidad matemática; la industria dicta que debes apartar inmediatamente entre el uno y el dos por ciento del valor del inmueble anualmente en un fondo de amortización (sinking fund) dedicado exclusivamente a Gastos de Capital (CapEx) y mantenimiento reactivo. Los nuevos dueños frecuentemente omiten en su presupuesto maestro los costos ineludibles de activación de servicios públicos, compra de electrodomésticos no incluidos en el contrato, mudanza profesional y remediación de pequeños vicios ocultos que el inspector pericial no logró detectar tras las paredes.

Para visualizar el drenaje de liquidez real post-cierre, analicemos un segundo escenario de contingencia financiera extrema. Un comprador cierra exitosamente una vivienda de cuatrocientos mil dólares, invirtiendo todo su capital en el pago inicial de ochenta mil dólares y los costos de cierre de doce mil dólares, quedando con apenas dos mil dólares en su cuenta corriente. A la tercera semana de habitar la casa durante el verano, el sistema central de climatización (HVAC) de quince años de antigüedad sufre una falla catastrófica en el compresor. El reemplazo integral del equipo cotiza en nueve mil dólares; al carecer de liquidez, el propietario se ve obligado a financiar el sistema mediante tarjetas de crédito de alto interés (24% APR). Esta carencia de reservas post-cierre introdujo un pasivo tóxico no planificado que destruirá su capacidad de ahorro durante los próximos tres años, convirtiendo el sueño de la casa propia en una prisión financiera de flujo de caja negativo.

Esta matriz de capitalización resume el universo total de fondos que un estratega inmobiliario debe proyectar consolidar antes de iniciar la búsqueda de una propiedad, eliminando la miopía de enfocarse únicamente en el enganche.

| Componente del Presupuesto Maestro de Adquisición | Proyección Financiera sobre una Casa de $500,000 | Nivel de Flexibilidad y Retorno del Capital |

| Pago Inicial (Down Payment) al 5% | $25,000 | Dinero retenido como plusvalía (Equity) inmediata en el activo. |

| Costos de Cierre Duros (Estimado 3%) | $15,000 | Capital consumido (Sunk Cost); reducible mediante tácticas de concesiones del vendedor. |

| Fondeo de Cuenta Escrow y Prepagados | $7,500 (Seguro e impuestos de varios meses) | Dinero custodiado a tu favor; utilizado estrictamente para pagar tus obligaciones fiscales. |

| Fondo de Emergencia Post-Cierre (CapEx/OpEx) | $10,000 (Mínimo de 2% del valor del inmueble) | Liquidez crítica retenida en tu cuenta bancaria; escudo absoluto contra el endeudamiento tóxico. |

Conclusión Estratégica: Tu Presupuesto Maestro para 2026

La adquisición de activos inmobiliarios en Estados Unidos no es un evento de consumo; es la asignación de capital más compleja y apalancada que la mayoría de los individuos ejecutará en su vida financiera. En el restrictivo ecosistema económico de 2026, intentar navegar el mercado basando tus proyecciones únicamente en el porcentaje del pago inicial es una estrategia garantizada para el fracaso de la transacción o la insolvencia operativa a corto plazo. La fórmula matemática real de la asequibilidad exige la consolidación absoluta del Pago Inicial, los Costos de Cierre Friccionales, la Capitalización de la Cuenta Escrow y las Reservas de Mantenimiento exigidas por el rigor institucional.

El comprador patrimonialmente empoderado rechaza la superficialidad de los portales de listados y adopta la precisión clínica de un auditor corporativo al proyectar su "Efectivo para el Cierre" total. Al dominar la negociación de concesiones del vendedor, estructurar estratégicamente la retención de liquidez evitando el mito del veinte por ciento, y blindar su flujo de caja contra los gastos de capital inminentes, garantizas que la transición hacia la propiedad sea inquebrantable. Tu hogar debe operar invariablemente como un motor de estabilidad financiera y creación de riqueza intergeneracional, jamás como un abismo devorador de liquidez que amenaza la supervivencia de tu balance económico mensual.