Ingresar al ecosistema inmobiliario estadounidense en el desafiante entorno macroeconómico de 2026 requiere una mentalidad analítica implacable y el abandono inmediato de los dogmas financieros tradicionales. Durante décadas, la cultura popular y la industria de bienes raíces han perpetuado el mito de que adquirir una vivienda es el único camino válido hacia la prosperidad financiera, estigmatizando el alquiler como un desperdicio absoluto de capital. Sin embargo, en un mercado caracterizado por un costo de endeudamiento históricamente restrictivo, precios de vivienda inflados y una escalada punitiva en los costos de seguros y mantenimiento, esta premisa simplista ha colapsado, obligando a los inversores inteligentes a recalibrar por completo su estrategia de asignación de activos.

La decisión de comprar o alquilar no es una simple elección de estilo de vida; es la transacción de estructuración de capital más pesada e influyente que un individuo ejecutará en su balance general. Asumir automáticamente que una hipoteca representa una inversión garantizada es una negligencia estratégica que ignora los pasivos ocultos, los costos friccionales masivos y el aplastante costo de oportunidad de inmovilizar cientos de miles de dólares en un activo físico altamente ilíquido. El comprador o inquilino patrimonialmente empoderado no toma decisiones basadas en la presión social o en el apego emocional a la idea de la propiedad, sino que ejecuta un análisis forense de flujos de caja, calculando matemáticamente qué vehículo protegerá y multiplicará su riqueza con mayor eficiencia durante la próxima década.

Este análisis técnico desmantela la falsa dicotomía y la opacidad que rodea al debate inmobiliario contemporáneo, proporcionando un marco cuantitativo riguroso para auditar ambas opciones de vivienda. Exploraremos la anatomía matemática de la tabla de amortización, el peso letal de los costos no recuperables en la propiedad y cómo el alquiler estratégico, combinado con la inversión disciplinada en el mercado de valores, puede superar con creces los retornos de la plusvalía inmobiliaria. Al dominar estas métricas, transformarás una de las decisiones que genera mayor ansiedad en la vida adulta en una transferencia de capital fríamente calculada y absolutamente alineada con tus objetivos de optimización fiscal y libertad económica a largo plazo.

La Falacia de los Costos No Recuperables y el Capital Quemado

El argumento central que los defensores acérrimos de la compra utilizan para presionar a los consumidores es la afirmación de que "el alquiler es pagar la hipoteca de otra persona", sugiriendo que el cien por ciento del pago de renta es dinero quemado. Si bien es cierto que el alquiler no genera equidad, esta visión miope ignora deliberadamente que los primeros años de propiedad de una vivienda están plagados de costos no recuperables (sunk costs) masivos que tampoco aportan un solo centavo a tu patrimonio neto. Cuando firmas un contrato de alquiler, la cuota mensual representa el pago máximo absoluto que realizarás por tu vivienda en ese periodo; cuando firmas una hipoteca, el pago mensual de capital e intereses es apenas el piso mínimo de tus obligaciones financieras continuas y reactivas.

Para evaluar ambas opciones en un campo de juego nivelado, es indispensable diseccionar los costos hundidos de la propiedad que el banco y los agentes inmobiliarios minimizan durante la venta. Al comprar una casa, el propietario asume inmediatamente la carga de los impuestos a la propiedad municipales, las primas punitivas del seguro de hogar (que en 2026 han alcanzado máximos históricos), las cuotas mensuales de las asociaciones de propietarios (HOA) y el ineludible mantenimiento estructural anual. Ninguno de estos desembolsos masivos reduce el saldo principal de tu préstamo ni aumenta el valor de reventa de la estructura en el mercado secundario; son simplemente gastos operativos de retención que se evaporan mensualmente con la misma finalidad matemática que un recibo de alquiler tradicional.

El verdadero agujero negro del capital en los primeros años de posesión radica en la estructura misma del apalancamiento bancario: la tabla de amortización de una hipoteca estándar a treinta años. Las instituciones financieras diseñan estos préstamos para que los intereses estén cargados agresivamente en la parte frontal del calendario de pagos (front-loaded interest). Durante la primera década del préstamo, una abrumadora mayoría de tu pago mensual se destina exclusivamente a enriquecer al banco, mientras que apenas una fracción minúscula se aplica a reducir el capital adeudado, destruyendo el mito de que comprar una casa es equivalente a depositar dinero en una cuenta de ahorros forzada de alto rendimiento desde el primer día.

Análisis de Amortización, Tasas y Calificación de Ingresos

La mecánica hipotecaria exige un escrutinio clínico para comprender cómo la deuda a largo plazo devora el flujo de caja del propietario incauto. En el restrictivo entorno de tasas de 2026, donde el costo del dinero se mantiene elevado, la porción de intereses de tu pago hipotecario asume dimensiones monumentales. Cuando los suscriptores bancarios (underwriters) evalúan tu expediente para la aprobación del préstamo, su principal preocupación es tu ratio de deuda a ingreso (Debt-to-Income o DTI); aprueban tu capacidad para absorber el pago total PITI (Principal, Interés, Impuestos y Seguro), pero ocultan el hecho de que esa enorme salida de efectivo mensual es sumamente ineficiente para construir riqueza durante el primer tercio de la vida del crédito.

Para dimensionar estratégicamente esta ineficiencia, es necesario cuantificar los costos no recuperables proyectados durante un horizonte de retención típico de cinco años. La siguiente matriz analítica demuestra cómo el alquiler y la compra operan frente a la destrucción de capital, revelando que el volumen de dinero "quemado" por el comprador frecuentemente iguala o supera al del inquilino durante las fases iniciales de la inversión inmobiliaria.

| Categoría de Gasto Mensual No Recuperable | Inquilino Estratégico (Renta de $3,000) | Propietario Financiado (Hipoteca de $500,000 al 6.5%) |

| Pago Directo de Intereses Bancarios | $0 (No asume el costo del capital) | $2,708 (Promedio mensual en el primer año) |

| Impuestos a la Propiedad y Seguro | $0 (Asumido en el costo base de renta) | $850 (Gasto retenido obligatoriamente en escrow) |

| Mantenimiento y Reparaciones (CapEx/OpEx) | $0 (Responsabilidad legal del arrendador) | $416 (Estimado mínimo del 1% anual del valor) |

| Total de Capital Evaporado Mensualmente | $3,000 (Renta pura y absoluta) | $3,974 (Intereses, impuestos, seguros y mantenimiento) |

El Costo de Oportunidad y la Trampa de la Falta de Liquidez

El desembolso inicial requerido para cerrar la transacción inmobiliaria representa el mayor costo de oportunidad que enfrenta un inversor moderno. Adquirir una propiedad de medio millón de dólares exige típicamente un pago inicial (down payment) del veinte por ciento, equivalente a cien mil dólares, más un estimado de quince mil dólares en costos de cierre friccionales. Inmovilizar ciento quince mil dólares en efectivo en las paredes de una estructura física de madera y concreto te priva instantáneamente de la capacidad de desplegar ese capital en vehículos de inversión líquidos y diversificados, como fondos indexados vinculados al S&P 500, los cuales históricamente han generado rendimientos compuestos muy superiores a la apreciación orgánica promedio del mercado residencial a nivel nacional.

Imaginemos un caso práctico y numérico para cristalizar la gravedad del costo de oportunidad. Un individuo posee ciento quince mil dólares líquidos y debate entre comprar o alquilar. Si compra, su capital queda atrapado en el activo físico, ahorrando en renta pero asumiendo altos costos operativos y dependiendo de una apreciación del mercado del tres al cuatro por ciento anual. Si opta por alquilar, invierte ese mismo capital en el mercado de valores con un rendimiento conservadorizado del ocho por ciento anualizado; en tan solo diez años, gracias a la magia del interés compuesto y la reinversión de dividendos, ese capital líquido inicial se habría transformado en más de doscientos cuarenta y ocho mil dólares. Esta acumulación pasiva de riqueza frecuentemente supera la equidad neta obtenida en el inmueble, demostrando que el alquiler estratégico es un motor poderoso de libertad financiera.

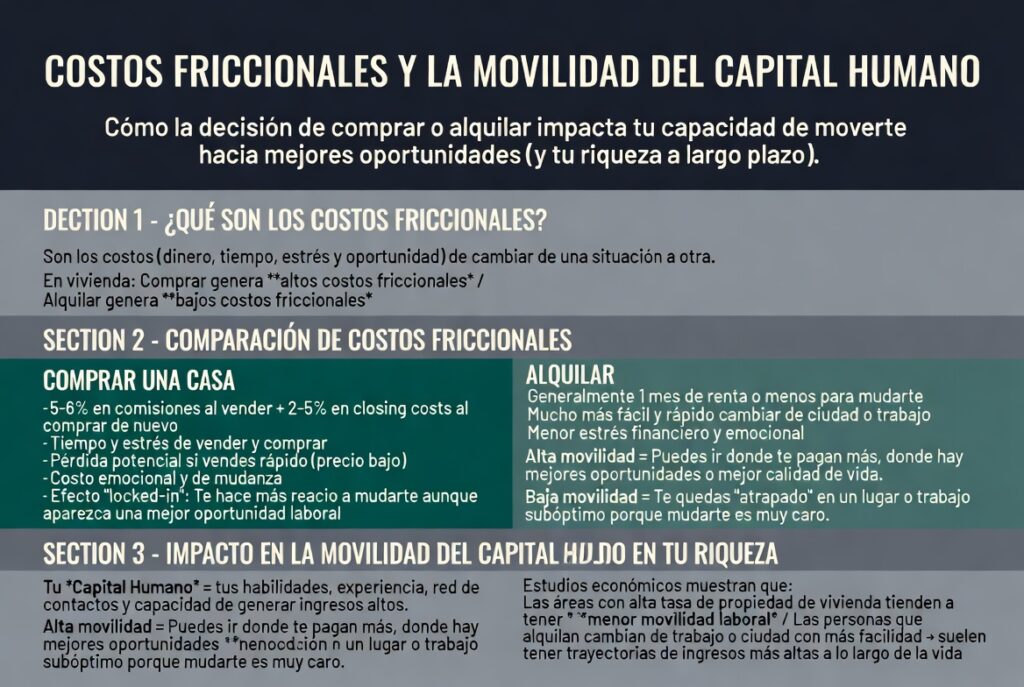

Costos Friccionales y la Movilidad del Capital Humano

Uno de los secretos más destructivos y mejor guardados de la industria de bienes raíces es el inmenso peso de los costos friccionales asociados a la compra y venta de propiedades, los cuales aniquilan los márgenes de ganancia a corto plazo. A diferencia del mercado de valores, donde puedes liquidar un portafolio entero en segundos con comisiones insignificantes, vender una casa en Estados Unidos exige ceder habitualmente entre el cinco y el seis por ciento del valor total de venta en comisiones para los agentes inmobiliarios, además de pagar impuestos de transferencia y concesiones al comprador. Si adquieres una vivienda y te ves forzado a venderla en un plazo de dos a tres años debido a un cambio de vida, estos costos de salida masivos garantizan matemáticamente que perderás decenas de miles de dólares, independientemente de cualquier modesta apreciación que haya experimentado el inmueble.

Esta rigidez friccional castiga severamente a los profesionales en etapa de crecimiento, para quienes la movilidad geográfica es la principal palanca para aumentar sus ingresos corporativos. En el dinámico mercado laboral de 2026, las reubicaciones estratégicas hacia nuevos polos tecnológicos o financieros pueden traducirse en incrementos salariales inmediatos del treinta o cuarenta por ciento. El propietario anclado geográficamente por una hipoteca reciente suele rechazar estas oportunidades de oro debido al miedo y al costo insuperable de vender su casa prematuramente; en contraste, el inquilino ágil simplemente espera el vencimiento de su contrato o paga una multa de terminación anticipada fraccional, mudándose velozmente para capturar el aumento de ingresos masivo que eclipsará cualquier ganancia inmobiliaria teórica.

El Horizonte de Equilibrio (Break-Even Horizon) Inmobiliario

Para mitigar el riesgo de los costos friccionales, el comprador analítico debe calcular su horizonte de equilibrio (Break-Even Horizon), una métrica fundamental que determina exactamente cuántos años debe retener y habitar la propiedad para que la acumulación de equidad supere los costos de entrada, los costos de salida y los intereses pagados. En décadas pasadas de bajas tasas y alta apreciación, este horizonte se situaba en torno a los cuatro años; en el ecosistema restrictivo y normalizado de 2026, el horizonte de equilibrio se ha extendido drásticamente, exigiendo compromisos a largo plazo que muchos compradores jóvenes no están preparados para asumir.

Evaluar la viabilidad de la compra exige enfrentar la dura realidad de la temporalidad; si tu plan de vida o tus aspiraciones profesionales presentan incertidumbre dentro de la próxima década, la adquisición de bienes raíces se convierte en una apuesta temeraria. La tabla de amortización del riesgo detalla cómo el tiempo de tenencia altera diametralmente el retorno sobre la inversión.

| Horizonte de Tenencia Proyectado | Dinámica de Amortización y Costos Friccionales | Veredicto Estratégico Financiero (Comprar vs. Alquilar) |

| Corto Plazo (1 a 4 años) | Intereses máximos; la venta no cubre el 6% de comisión del agente. Pérdida de capital garantizada. | Alquiler obligatorio. Riesgo inaceptable de destrucción de liquidez y patrimonio. |

| Mediano Plazo (5 a 7 años) | El punto de cruce se acerca; la apreciación comienza a neutralizar lentamente los costos de salida. | Alquiler preferible, compra viable solo con pagos iniciales altos y plusvalía agresiva. |

| Largo Plazo (8 a 15+ años) | El capital adeudado disminuye significativamente; la apreciación del activo supera todos los costos friccionales. | Compra fuertemente recomendada. El inmueble actúa como escudo contra la inflación a largo plazo. |

Optimización Fiscal: Deducciones Hipotecarias vs. Liquidez

La maquinaria de ventas del sector inmobiliario promueve agresivamente los beneficios fiscales de la propiedad como un incentivo definitivo para abandonar el alquiler, exaltando la famosa deducción de los intereses hipotecarios. Sin embargo, un análisis de optimización fiscal actualizado al marco tributario de 2026 revela que este beneficio ha sido fuertemente neutralizado para el contribuyente de clase media. Con la elevación sustancial de la deducción estándar federal por parte del Servicio de Impuestos Internos (IRS) y los estrictos topes (SALT cap) aplicados a las deducciones de impuestos estatales y locales, una inmensa mayoría de los nuevos propietarios descubre en abril que detallar sus deducciones hipotecarias (itemizing) no supera matemáticamente el beneficio automático de la deducción estándar que ya recibían siendo inquilinos.

Adquirir una residencia principal basándose primariamente en el espejismo de un alivio fiscal masivo es un error de cálculo que deforma la estrategia presupuestaria del comprador. En lugar de perseguir deducciones fiscales marginales inmovilizando efectivo en ladrillos, el inversor ágil que alquila maximiza su liquidez contribuyendo agresivamente a vehículos de crecimiento con ventajas fiscales genuinas e inmediatas. Al inyectar el capital excedente en cuentas de jubilación corporativas (401k), Roth IRAs y cuentas de ahorro para la salud (HSA), el inquilino logra una reducción drástica de su ingreso imponible en el presente, mientras su capital crece libre de fricciones en el mercado secundario de valores, una estructuración patrimonial infinitamente más flexible.

Mantenimiento Reactivo y la Destrucción del Flujo de Caja

El factor final que desequilibra las proyecciones financieras de los nuevos compradores es el peso opresivo e impredecible del mantenimiento estructural y la obsolescencia física. Cuando alquilas, el arrendador absorbe íntegramente la depreciación del activo; si el compresor del aire acondicionado colapsa en pleno verano o el calentador de agua inunda el sótano, tu riesgo financiero se limita a una llamada telefónica exigiendo reparación. El propietario de la vivienda, sin embargo, debe enfrentar estos desastres de capitalización (CapEx) en total soledad, asumiendo desembolsos de diez mil o veinte mil dólares que no añaden valor de reventa, sino que simplemente devuelven la estructura a su nivel de habitabilidad base, destruyendo meses de ahorros y flujo de caja libre.

Este mantenimiento diferido actúa como un pasivo tóxico y silencioso en el balance general del propietario. Para evitar la insolvencia técnica ante crisis estructurales, el comprador diligente está forzado a mantener un fondo de reservas de emergencia (sinking fund) masivo y constantemente fondeado, inmovilizando aún más liquidez que podría estar generando rendimientos. El inquilino astuto, libre del estrés operativo y de la ansiedad que produce la degradación física del inmueble, canaliza su enfoque mental y su ancho de banda intelectual hacia la maximización de sus ingresos laborales o el desarrollo de negocios secundarios, entendiendo que delegar el mantenimiento de su refugio a un tercero es la verdadera esencia de la libertad de tiempo y dinero.

Conclusión Estratégica: La Riqueza como Función de la Disciplina

El debate sobre comprar frente a alquilar en el mercado estadounidense de 2026 no se resuelve con dogmas emocionales, sino con el escrutinio forense de tu horizonte temporal, tu necesidad de movilidad profesional y tu disciplina de inversión de capital. Asumir que la compra de una vivienda es obligatoria es una mentalidad de escasez que inevitablemente penaliza el retorno total de tu patrimonio neto. Si posees la certeza inquebrantable de anclarte en una geografía específica durante la próxima década y tienes la fortaleza de liquidez para absorber los choques del mantenimiento estructural sin endeudarte, la propiedad residencial sigue siendo un poderoso vehículo forzado de creación de riqueza y un escudo firme contra la inflación a largo plazo.

Sin embargo, si valoras la agilidad corporativa, el flujo de caja ininterrumpido y la capacidad de pivotar hacia oportunidades asimétricas en el mercado laboral o de capitales, el alquiler estratégico es una opción financiera superior y absolutamente válida. El verdadero secreto de la acumulación de riqueza generacional no radica en poseer ladrillos, sino en la ejecución implacable de invertir la diferencia; el inquilino que ahorra sistemáticamente el capital que no gasta en cierres, impuestos y reparaciones hipotecarias, inyectándolo en el mercado de valores, construirá un portafolio financiero líquido y expansivo que frecuentemente superará las aspiraciones de cualquier propietario tradicional. La riqueza es definida por el control total sobre tu dinero, no por la escritura de tu casa.