Ingresar al ecosistema inmobiliario estadounidense en el desafiante entorno macroeconómico de 2026 requiere una mentalidad analítica implacable y una aversión al riesgo meticulosamente calculada. La adquisición de una vivienda no es la culminación de un simple deseo emocional, sino una transferencia monumental de capital líquido que está gobernada por las cláusulas estatutarias del contrato de compraventa. Uno de los dilemas financieros más complejos y peligrosamente malentendidos por los compradores modernos es la elección estratégica entre presentar una oferta contingente o una oferta no contingente, una decisión jurídica que define inmediatamente tu nivel de exposición patrimonial frente a los vicios ocultos y la volatilidad del mercado secundario.

El mercado actual, caracterizado por un escrutinio hipotecario severo y una competencia implacable por el inventario de calidad, ha transformado la estructuración de la oferta de un mero trámite administrativo en un arma de negociación corporativa. Entregar un contrato de buena fe significa inmovilizar una porción crítica de tus ahorros en un entorno fiduciario; la manera en que protejas esos fondos determinará si operas desde una posición de poder o de extrema vulnerabilidad. Ignorar la gravedad jurídica de las contingencias o desconocer los mecanismos exactos que protegen tu liquidez es el equivalente financiero a firmar un cheque en blanco a favor del vendedor, una negligencia que culmina rutinariamente en la pérdida devastadora de miles de dólares por errores procedimentales evitables.

La Arquitectura Financiera de la Oferta Contingente

Para optimizar tu posición en una transacción inmobiliaria, es imperativo comprender que una oferta contingente actúa como tu escudo fiduciario definitivo, una estructura legal diseñada para proteger tu depósito de garantía (Earnest Money Deposit) frente a pasivos imprevistos. Al incluir contingencias en el contrato, el comprador establece condiciones predefinidas y estatutarias que deben cumplirse a su entera satisfacción dentro de un plazo temporal estrictamente limitado; si estas condiciones fallan, el comprador posee el derecho inalienable de abortar la transacción y recuperar íntegramente su capital. Esta arquitectura contractual transfiere el riesgo de la operación desde el balance personal del comprador hacia la propiedad misma, garantizando que el capital líquido solo sea comprometido cuando la viabilidad financiera e integridad física del activo estén absolutamente comprobadas.

El uso de contingencias es la norma protectora para la inmensa mayoría de los inversores minoristas y familias que dependen del financiamiento institucional para concretar la adquisición de su patrimonio. En un mercado donde las propiedades pueden esconder patologías arquitectónicas severas o donde los bancos ajustan sus directrices de suscripción diariamente debido a la inflación, operar con una red de seguridad legal no es una muestra de debilidad, sino de sofisticación financiera. Sin embargo, esta protección tiene un costo de oportunidad directo en la mesa de negociación; los vendedores perciben las ofertas contingentes como transacciones de mayor riesgo de cancelación, lo que frecuentemente obliga al comprador a ofrecer un precio de compra ligeramente superior para compensar la fricción transaccional percibida por la contraparte.

La Contingencia de Financiamiento y Tasación Bancaria

El pilar fundamental de la protección del capital es la contingencia de financiamiento, una cláusula que te exime de la obligación legal de comprar la vivienda si tu prestamista institucional rechaza la emisión de la hipoteca final. En el estricto entorno regulatorio de 2026, una preaprobación inicial no es una garantía inquebrantable; factores externos como un cambio repentino en las tasas de interés de la Reserva Federal pueden alterar tu ratio de deuda a ingreso (DTI), provocando que el departamento de suscripción (underwriting) deniegue el préstamo a escasos días del cierre. Si posees esta contingencia activa, simplemente presentas la carta de rechazo oficial al vendedor, cancelas el contrato de manera unilateral y la compañía de títulos te reembolsa tu depósito de buena fe, salvándote de un incumplimiento de contrato que te habría costado decenas de miles de dólares.

Íntimamente ligada a la protección del crédito se encuentra la contingencia de tasación (appraisal contingency), la cual defiende tu liquidez contra la sobrevaloración especulativa del mercado inmobiliario abierto. Si acuerdas pagar seiscientos mil dólares por una propiedad, pero el tasador oficial del banco determina que el valor justo de mercado basado en ventas comparables (comps) es de apenas quinientos cincuenta mil dólares, el prestamista solo financiará basándose en el valor menor. Con esta contingencia en vigor, tienes el apalancamiento absoluto para forzar al vendedor a reducir el precio de venta para igualar la tasación, o puedes retirarte del trato intacto, evitando la obligación catastrófica de tener que cubrir esa brecha de cincuenta mil dólares (appraisal gap) utilizando tus ahorros de emergencia personales.

La Contingencia de Inspección como Escudo Patrimonial

Más allá de la viabilidad financiera, la contingencia de inspección opera como la auditoría forense más crítica de toda la transacción, protegiendo al inversor de heredar pasivos tóxicos y mantenimiento diferido crónico. Esta cláusula otorga al comprador una ventana de tiempo estricta para contratar peritos licenciados que evalúen la integridad de la losa de cimentación, la vida útil residual del techo y el estado de los sistemas vitales obsoletos, como la plomería de hierro fundido o la red eléctrica. Si el informe pericial revela que la casa es un sumidero de efectivo que requerirá masivos gastos de capital (CapEx) a corto plazo, el comprador puede utilizar esta evidencia técnica para exigir concesiones monetarias (Seller Concessions) o abortar la operación sin enfrentar penalizaciones financieras.

Renunciar a la contingencia de inspección para hacer una oferta más atractiva es una abdicación fiduciaria inaceptable para cualquier comprador financiado, ya que te obliga a absorber ciegamente cualquier patología física oculta tras las paredes. Un defecto estructural severo, como la presencia de moho negro tóxico o un asentamiento masivo de los cimientos, no solo devora la plusvalía proyectada de tu inversión, sino que activa el rechazo automático de las corporaciones aseguradoras, haciendo imposible asegurar el activo. Al ejercer esta cláusula con rigor clínico, transformas la etapa de oferta en un proceso de filtrado implacable, garantizando que tu capital solo se estacione en propiedades estructuralmente sólidas que actúen como motores de rentabilidad y no como pozos ciegos de deuda.

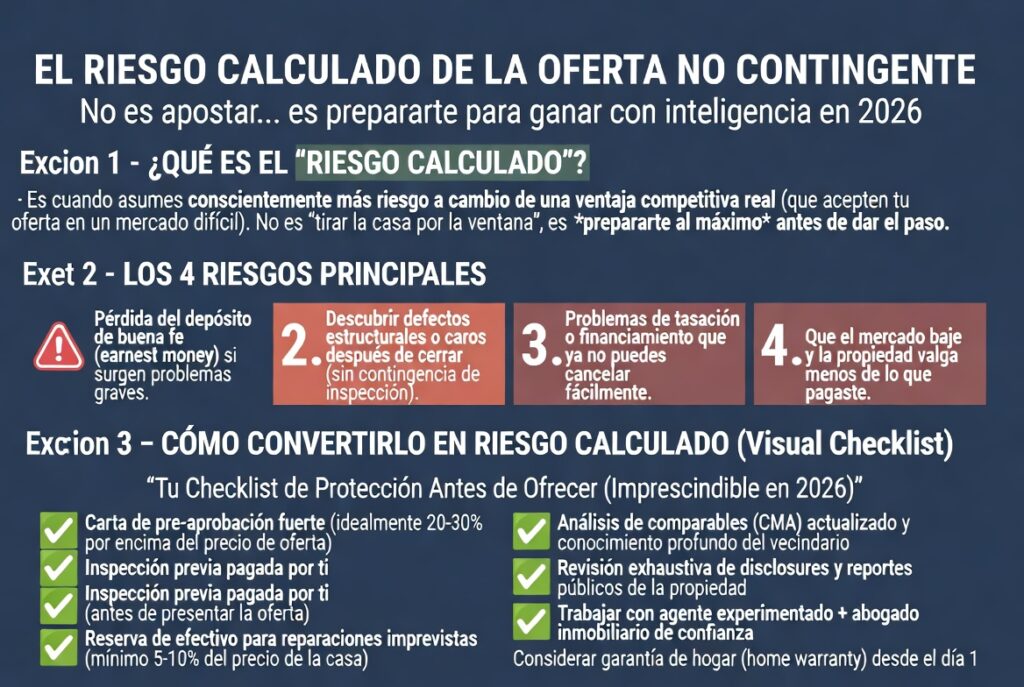

El Riesgo Calculado de la Oferta No Contingente

En el extremo opuesto del espectro estratégico se encuentra la oferta no contingente (o exenta de contingencias), una maniobra financiera altamente agresiva diseñada exclusivamente para dominar guerras de ofertas en micro-mercados de extrema escasez. Al someter un contrato despojado de cláusulas de escape, el comprador le garantiza al vendedor un cierre rápido y absolutamente libre de fricciones, asumiendo personalmente la totalidad del riesgo operativo, financiero y estructural del inmueble. Esta promesa de certidumbre inquebrantable es inmensamente seductora para los vendedores, quienes frecuentemente aceptarán una oferta no contingente ligeramente menor en precio sobre una oferta contingente más alta, simplemente para evitar la ansiedad y el riesgo de que el trato colapse a mitad del proceso de depósito en garantía (escrow).

Sin embargo, el peligro patrimonial de esta estrategia es colosal y no debe ser ejecutado por inversores sin reservas de liquidez masivas y experiencia técnica profunda. Si eliminas todas las contingencias y posteriormente el banco te niega el préstamo, o descubres mediante una inspección informativa que la casa necesita un techo nuevo de veinte mil dólares, estás legalmente obligado a consumar la compra bajo las condiciones originales o enfrentar un incumplimiento de contrato (breach of contract). En este escenario catastrófico, el vendedor tiene el derecho estatutario de confiscar la totalidad de tu depósito de buena fe como daños liquidados, lo que representa una pérdida neta irrecuperable de capital que puede ascender fácilmente al tres o cinco por ciento del precio de la vivienda.

El Dominio del Capital Líquido en Guerras de Ofertas

La ejecución impecable de una oferta no contingente es tradicionalmente el territorio exclusivo de los compradores institucionales, los fondos de inversión y los individuos de alto patrimonio que adquieren propiedades íntegramente en efectivo (cash buyers). Al no depender de la aprobación restrictiva de un departamento de suscripción bancario ni de los estrictos requisitos de habitabilidad impuestos por los tasadores, el comprador en efectivo puede eliminar la contingencia de financiamiento y tasación con impunidad matemática. Esta inyección directa de capital líquido destruye a la competencia financiada en la mesa de negociación, permitiendo al inversor asegurar activos premium con descuentos sustanciales y cerrar transacciones en cuestión de días en lugar de los cuarenta y cinco días habituales del ciclo hipotecario.

Para el comprador minorista que requiere una hipoteca, intentar imitar esta agresividad corporativa renunciando a la contingencia de tasación (Waiving the Appraisal Contingency) es una apuesta de altísimo riesgo que requiere una disciplina financiera draconiana. Si decides ejecutar esta táctica para destacar tu oferta, debes estar absoluta y matemáticamente preparado para cubrir cualquier brecha de tasación (appraisal gap) utilizando tu propio flujo de caja libre, sin alterar el porcentaje de pago inicial requerido por el banco. Esto significa mantener una cuenta de reservas satélite fuertemente capitalizada, separada de tus fondos de cierre, diseñada exclusivamente para absorber el impacto de un déficit de valoración y asegurar que la transacción llegue a la mesa de cierre sin desestabilizar la salud de tu balance general.

Análisis Comparativo: Riesgo Operativo vs. Apalancamiento

La decisión entre proteger tu liquidez o maximizar tu competitividad exige un análisis riguroso de las condiciones hiperlocales del mercado y la fortaleza de tu perfil crediticio. Una estrategia equivocada puede resultar en la pérdida de la casa de tus sueños o en la evaporación de tus ahorros en un litigio civil. La siguiente matriz comparativa desglosa las ventajas tácticas y los pasivos inherentes de cada estructura de oferta, permitiendo al inversor alinear su enfoque contractual con su tolerancia real al riesgo financiero.

| Métrica de Negociación y Riesgo | Oferta Contingente (Escudo Fiduciario) | Oferta No Contingente (Agresividad Táctica) |

| Protección del Depósito (Earnest Money) | Garantizada; reembolso total si las inspecciones o el financiamiento fallan. | Nula; pérdida total del capital si el comprador no puede consumar el cierre. |

| Atractivo Estratégico para el Vendedor | Moderado a bajo; representa incertidumbre y posibles retrasos transaccionales. | Máximo; representa seguridad absoluta, rapidez y transferencia total de pasivos. |

| Capacidad de Renegociación Post-Oferta | Alta; permite exigir reducciones de precio tras descubrir defectos periciales. | Inexistente; el comprador acepta el activo "tal como está" (As-Is) sin derecho a reclamo. |

| Requerimiento de Liquidez Adicional | Bajo; el banco financia basándose en la tasación y el comprador protege sus reservas. | Extremo; requiere efectivo masivo para cubrir brechas de tasación y reparaciones críticas. |

Casos Prácticos y Modelado Financiero Transaccional

Para comprender la gravedad matemática de la estructuración de ofertas en el mercado estadounidense, es necesario modelar escenarios transaccionales reales donde la teoría jurídica choca contra la volatilidad del capital. El éxito o la ruina en bienes raíces rara vez depende del precio de lista inicial; se define en los detalles microscópicos del contrato ejecutado. Analicemos cómo la presencia o ausencia de cláusulas protectoras altera diametralmente el patrimonio del adquirente frente a las adversidades operativas del cierre hipotecario.

Escenario 1: Retención de Liquidez Mediante Contingencias

Un inversor estratégico somete una oferta de quinientos mil dólares por una propiedad residencial, entregando un depósito de buena fe del dos por ciento (diez mil dólares) y manteniendo intactas sus contingencias de inspección y tasación. Dos semanas después, el tasador institucional del banco evalúa el mercado local y determina que la propiedad vale únicamente cuatrocientos ochenta mil dólares, creando una brecha de tasación de veinte mil dólares. El banco se niega a financiar el déficit. El inversor, apalancado por su contingencia activa, presenta el informe al vendedor exigiendo una igualación del precio. El vendedor, reacio a perder la venta, acepta la reducción. El comprador aseguró el activo a su valor justo de mercado, protegió sus veinte mil dólares de liquidez y consumó la transacción sin alterar su modelo de rentabilidad inicial.

Escenario 2: La Penalización del Riesgo No Contingente

En un mercado saturado de compradores, una familia intenta adquirir una vivienda premium listada en setecientos cincuenta mil dólares. Para superar a otros cuatro postores, envían una oferta no contingente y agresiva, renunciando a la auditoría física y entregando un depósito de veintidós mil quinientos dólares. Una semana antes del cierre, tras realizar una revisión informal, descubren que el sistema de alcantarillado principal está colapsado por intrusión de raíces, exigiendo una excavación destructiva de dieciocho mil dólares. Al no poseer contingencia de inspección, no pueden exigir reparaciones ni cancelar el trato sin consecuencias. Si se retiran, pierden irremediablemente su depósito de veintidós mil dólares por incumplimiento; si proceden, deben absorber el gasto de capital masivo (CapEx). Su falta de protección legal destruyó su presupuesto de emergencia de manera instantánea.

| Impacto Financiero del Escenario | Escenario 1 (Oferta Contingente) | Escenario 2 (Oferta No Contingente) |

| Capital en Riesgo (Earnest Money) | $10,000 (Completamente protegido). | $22,500 (Totalmente expuesto y perdido en caso de cancelación). |

| Costo Inesperado Asumido (Brecha/Reparación) | $0 (Negociado a la baja con el vendedor). | $18,000 (Añadido al costo de retención inicial del comprador). |

| Resultado Patrimonial Final | Inversión rentable; liquidez preservada. | Pérdida de capital severa; presupuesto operativo aniquilado. |

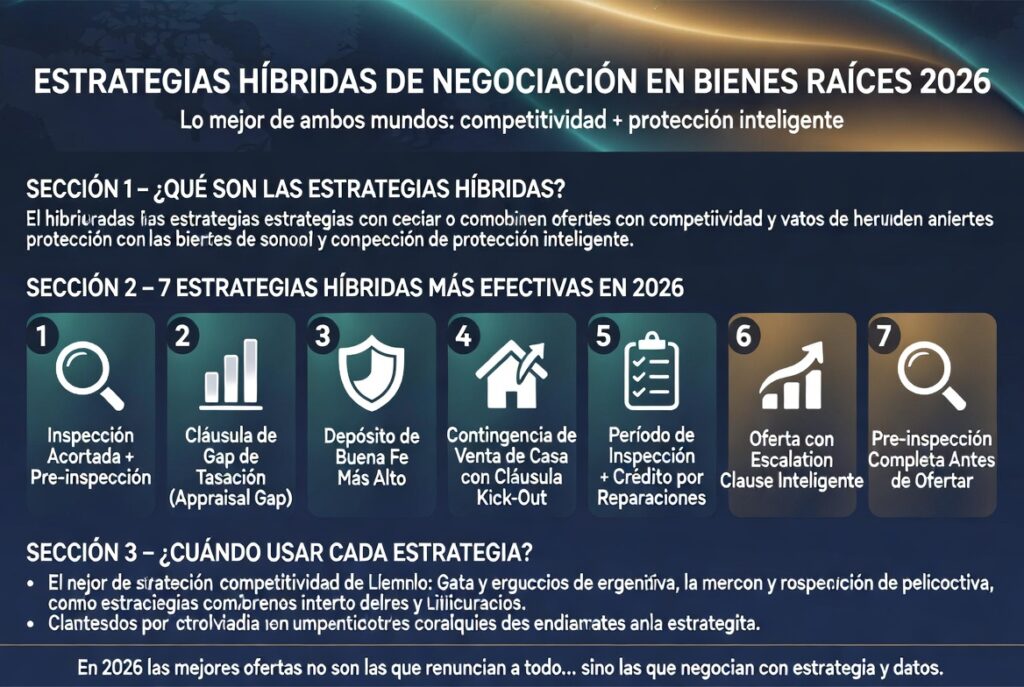

Estrategias Híbridas de Negociación en 2026

El mercado inmobiliario contemporáneo no exige operar estrictamente en los extremos del espectro contractual; los inversores más sofisticados emplean estrategias híbridas que equilibran la competitividad táctica con la mitigación asimétrica del riesgo. Una técnica altamente efectiva es la Contingencia de Inspección Informativa, donde el comprador retiene el derecho absoluto de cancelar el trato y recuperar su depósito si descubre defectos mayores, pero renuncia contractualmente a solicitar concesiones monetarias (Seller Concessions) por problemas menores. Esta estructura le comunica al vendedor que no serás un comprador difícil que discute por grifos goteando, aliviando su ansiedad, pero mantiene tu escudo fiduciario firme contra desastres estructurales que superen tu tolerancia al riesgo.

Otra maniobra de apalancamiento superior implica limitar matemáticamente tu exposición frente a la volatilidad de los tasadores mediante una Cláusula de Brecha de Tasación Parcial (Partial Appraisal Gap Coverage). En lugar de renunciar por completo a la contingencia, el comprador estipula por escrito que cubrirá cualquier déficit de valoración utilizando sus propios fondos líquidos, pero estableciendo un tope máximo estricto, por ejemplo, diez mil dólares. Si la tasación resulta ser quince mil dólares inferior al precio de compra, el comprador aporta los diez mil garantizados y el vendedor debe reducir el precio en los cinco mil restantes o permitir la cancelación sin penalización. Esta táctica demuestra extrema solvencia y seriedad corporativa frente al vendedor, mientras protege tu balance personal de una hemorragia de liquidez infinita.

Conclusión Estratégica: La Protección de tu Patrimonio

La adquisición de bienes raíces residenciales o comerciales en Estados Unidos es un ejercicio implacable de preservación de riqueza y transferencia de pasivos; jamás debe abordarse bajo la presión emocional de una guerra de ofertas. En el complejo ecosistema económico de 2026, la decisión entre presentar una oferta contingente o no contingente define instantáneamente tu perfil de riesgo actuarial y tu apalancamiento en la mesa de cierre. Utilizar las contingencias como un escudo fiduciario inquebrantable es la táctica fundamental que separa a los inversores que acumulan plusvalía intergeneracional de aquellos que se hunden en un abismo de deudas reactivas y litigios civiles por incumplimiento de contrato.

El comprador patrimonialmente empoderado entiende que la liquidez es el activo más valioso de su balance general y se niega a inmovilizar capital sin una ruta legal clara para su recuperación. Al dominar la estructuración híbrida de los contratos, limitar la exposición a brechas de tasación y rechazar categóricamente la adquisición de propiedades con obsolescencia oculta, garantizas que cada dólar depositado en escrow esté respaldado por garantías de salida. Tu hogar debe funcionar invariablemente como un motor de estabilidad económica y crecimiento sostenido, jamás como una apuesta temeraria donde un solo error en el papeleo puede evaporar los ahorros de toda tu vida.