La acumulación de un capital líquido significativo, ya sea a través de un evento de liquidez corporativa, una herencia familiar o el éxito sostenido de un portafolio de inversiones, plantea uno de los dilemas más profundos en la gestión patrimonial avanzada. En el complejo entorno económico de 2026, caracterizado por dinámicas cambiantes de inflación y ajustes estructurales en los tipos de interés de la Reserva Federal, la decisión de liquidar por completo una deuda inmobiliaria no es un simple ejercicio de aritmética básica. Muchos propietarios actúan bajo un impulso puramente emocional, buscando la satisfacción psicológica de poseer el título de propiedad libre de gravámenes, sin percatarse de que este movimiento puede representar una ineficiencia crítica en la asignación de sus recursos financieros globales.

[Sugerencia de enlace interno: Guía avanzada de diversificación de activos y optimización del flujo de caja familiar en 2026]

Analizar con rigor si conviene mantener una hipoteca activa a pesar de contar con los fondos suficientes para su cancelación total exige desarmar los paradigmas tradicionales del ahorro conservador y adoptar la mentalidad analítica de un gestor de fondos privados. El capital inmovilizado en el valor líquido de una vivienda de forma prematura sufre un costo de oportunidad silencioso que erosiona de manera irreversible la velocidad del dinero y la capacidad de acumulación de riqueza intergeneracional. Una hipoteca residencial a tasa fija a largo plazo no debe interpretarse como una carga pasiva que deba ser exterminada con premura, sino como uno de los instrumentos de apalancamiento financiero más sofisticados y baratos disponibles para el inversor individual.

La bifurcación estratégica entre el individuo que meramente ahorra y aquel que multiplica de forma exponencial su patrimonio neto radica en la comprensión milimétrica del diferencial de rendimiento y la velocidad de capitalización. Durante este ciclo económico, donde los costos de endeudamiento históricos y las proyecciones de rentabilidad bursátil presentan brechas sumamente interesantes, estructurar el balance personal requiere un equilibrio perfecto entre liquidez operativa y mitigación del riesgo sistémico. A lo largo de esta guía de grado institucional, desglosaremos minuciosamente los escenarios fiscales, macroeconómicos y matemáticos que te permitirán determinar con precisión científica cuál es el destino más rentable para tu liquidez disponible.

El Costo de Oportunidad del Capital en el Entorno Macroeconómico de 2026

El principio fundamental que gobierna la toma de decisiones financieras sofisticadas es el costo de oportunidad del capital, una métrica implacable que cuantifica el rendimiento potencial que se sacrifica al elegir una alternativa de inversión sobre otra. Cuando tomas la determinación consciente de destinar quinientos mil dólares en efectivo a erradicar el saldo principal de tu hipoteca, estás obteniendo un rendimiento garantizado, libre de fluctuaciones y exento de impuestos, estrictamente equivalente a la tasa de interés nominal de tu préstamo. Si tu contrato hipotecario fue bloqueado estratégicamente en años anteriores a una tasa fija preferencial por debajo del cuatro por ciento, liquidar esa deuda de forma anticipada equivale matemáticamente a rechazar ganancias seguras en el mercado actual.

Por el contrario, si esa misma suma global de capital líquido se despliega con criterio institucional en carteras diversificadas de activos productivos, la trayectoria de tu patrimonio neto experimentará un crecimiento exponencial impulsado por la magia del interés compuesto. Los índices bursátiles de alta capitalización, como el S&P 500, han demostrado históricamente una resiliencia estructural capaz de generar rendimientos promedio anualizados significativamente superiores al costo de financiamiento de una deuda residencial a largo plazo. Al desestacionalizar tus fondos y mantener la hipoteca activa, estás ejecutando una estrategia de arbitraje financiero donde utilizas el dinero barato del banco para financiar la adquisición de activos que se aprecian a una velocidad considerablemente mayor.

| Estrategia de Despliegue de Capital en 2026 | Rendimiento Anualizado Esperado | Nivel de Riesgo Volátil | Grado de Liquidez del Activo |

| Cancelación Anticipada de Hipoteca (Tasa Fija 3.5%) | 3.50% (Ahorro neto garantizado) | Absolutamente nulo | Nula (Capital inmovilizado en ladrillo) |

| Inversión Diversificada en Renta Variable (S&P 500) | 8.50% (Promedio histórico bruto) | Moderado a elevado | Alta (Liquidación en días hábiles) |

| Instrumentos de Renta Fija y Deuda Soberana de EE. UU. | 4.25% (Rendimiento seguro de bonos) | Extremadamente bajo | Media (Mercado secundario activo) |

Como se puede apreciar con absoluta nitidez en el análisis matricial anterior, el diferencial de rendimiento neto entre la inversión diversificada y la optimización de una deuda barata justifica plenamente el mantenimiento del pasivo hipotecario. La prima de riesgo asumida en los mercados financieros se ve recompensada de manera holgada por un incremento sustancial en el valor terminal de tu portafolio global al cabo de las décadas. Mantener la disciplina de amortización regular mientras tu capital excedente se multiplica de forma paralela en el ecosistema de inversión es el protocolo operativo estandarizado que aplican las grandes fortunas para consolidar su hegemonía financiera.

El Mecanismo de Arbitraje de Tasas de Interés y la Prima de Riesgo

Profundizar en la mecánica del arbitraje financiero implica calcular con precisión milimétrica la brecha existente entre el costo de tu pasivo y el rendimiento de tus activos más conservadores y líquidos. En el ecosistema monetario de 2026, nos encontramos en un escenario fascinante donde los instrumentos de renta fija soberana y las cuentas de ahorro de alto rendimiento (HYSA) ofrecen tasas que a menudo superan el costo nominal de las hipotecas originadas en la década pasada. Si tu banco te cobra un tres y medio por ciento por tu dinero hipotecario, pero el Tesoro de los Estados Unidos te paga un cuatro por ciento por adquirir sus letras a corto plazo, mantener la deuda viva te genera un diferencial positivo neto sin asumir riesgo alguno.

Este fenómeno de arbitraje destruye por completo el argumento tradicional de que toda forma de deuda es intrínsecamente dañina para la salud financiera de un individuo o de un núcleo familiar. Las corporaciones multinacionales más exitosas de Wall Street jamás liquidan sus deudas de bajo costo de forma anticipada si pueden reinvertir esos recursos en la expansión de sus operaciones o en instrumentos financieros de alto rendimiento. Adoptar esta misma sofisticación corporativa en tus finanzas personales implica reconocer que la hipoteca no es un enemigo mortal, sino una línea de capital de trabajo de bajo costo que te permite mantener tu pólvora económica seca y disponible para capturar oportunidades de inversión asimétricas.

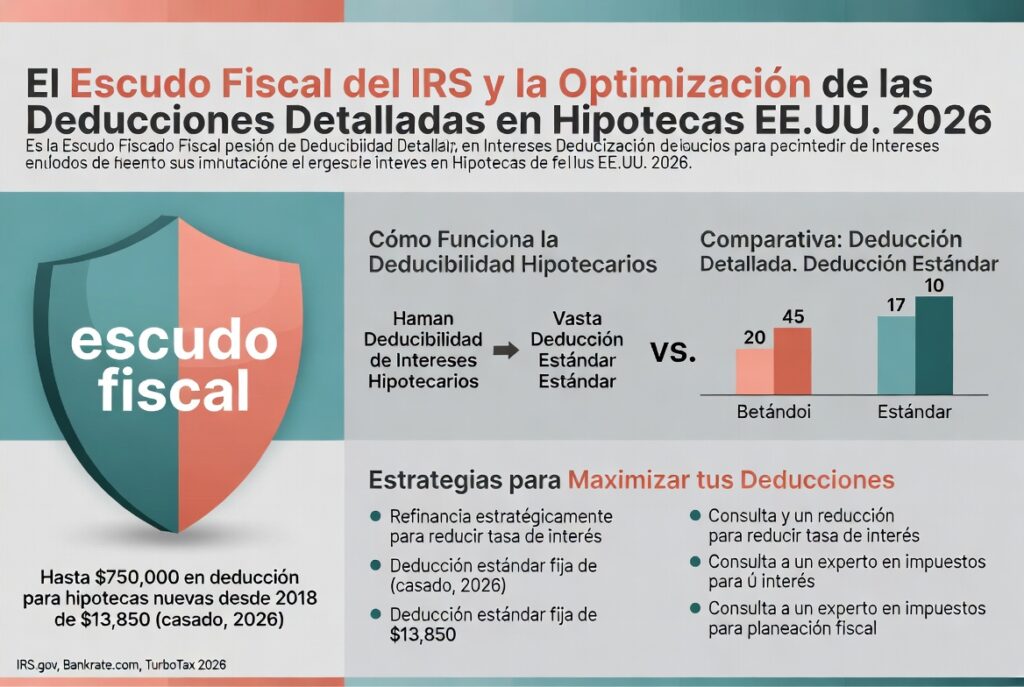

El Escudo Fiscal del IRS y la Optimización de las Deducciones Detalladas

El marco regulatorio diseñado por el Servicio de Impuestos Internos (IRS) introduce un subsidio indirecto de proporciones masivas que altera de forma drástica la matemática financiera del pago anticipado de una vivienda. El código tributario de los Estados Unidos permite a los contribuyentes deducir de sus ingresos imponibles los intereses pagados sobre los primeros setecientos cincuenta mil dólares de deuda hipotecaria calificada, siempre que se opte por detallar las deducciones en el Anexo A. Este mecanismo legal reduce la tasa de interés efectiva real de tu préstamo, haciendo que el costo real de mantener la hipoteca viva sea considerablemente inferior a la tasa nominal estipulada en tu contrato original.

[Sugerencia de enlace interno: Estrategias avanzadas de planificación impositiva y optimización de deducciones con el IRS en 2026]

Para comprender la magnitud de este escudo fiscal, consideremos a un profesional de altos ingresos o empresario situado firmemente en una categoría impositiva marginal federal del treinta y dos por ciento, complementada por los impuestos estatales sobre la renta correspondientes. Si este individuo posee una hipoteca con una tasa de interés nominal del seis por ciento, la capacidad de deducir esos cargos financieros reduce la tasa efectiva real de su deuda a un porcentaje cercano al cuatro por ciento neto. El gobierno federal está, en esencia, absorbiendo e indexando una parte sustancial del costo de mantenimiento de tu préstamo, lo que incrementa el incentivo financiero para mantener el pasivo activo y desplegar la liquidez en vehículos que generen rentabilidades superiores.

Sin embargo, el análisis fiscal contemporáneo exige evaluar con minuciosidad el impacto de la deducción estándar elevada que rige en el año fiscal 2026, la cual exige que tus deducciones detalladas combinadas superen un umbral significativo antes de aportar un beneficio real. Si tus pagos anuales de intereses hipotecarios, sumados a tus impuestos estatales y locales (SALT) y tus contribuciones caritativas extraordinarias, no logran traspasar la barrera de la deducción estándar, el escudo fiscal se vuelve matemáticamente inoperante. Esta distinción es crítica porque si tu hipoteca no te proporciona una deducción efectiva en tu declaración de impuestos, el costo real de la deuda es idéntico al nominal, modificando los pesos en la balanza y haciendo más atractiva la cancelación si tu tasa de interés base es elevada.

El Impacto de la Deducción Estándar en la Planificación Impositiva Anual

La interacción entre la deducción estándar y la estrategia de amortización hipotecaria es un terreno que requiere auditoría contable constante y personalizada junto a un CPA de confianza. En un escenario donde el umbral de la deducción estándar se mantiene alto para parejas casadas que presentan una declaración conjunta, la estrategia de detallar gastos se reserva principalmente para aquellos con deudas inmobiliarias de gran envergadura o residentes en estados con alta carga impositiva. Si te encuentras justo por debajo del límite de detallar deductions, realizar abonos parciales calculados al principal puede ser una táctica ineficiente, ya que estarías reduciendo un gasto que potencialmente podría ayudarte a cruzar la frontera fiscal en años de mayores ingresos.

Por lo tanto, la recomendación fiduciaria es evaluar la tasa impositiva efectiva neta post-deducción antes de tomar cualquier determinación de pago global. Si el escudo fiscal opera a plena capacidad, mantener la hipoteca activa se consolida como la decisión patrimonial más inteligente, ya que estarías extirpando recursos líquidos de tu balance para liquidar una deuda cuyo costo real está siendo fuertemente subsidiado por el estado. Maximizar este apalancamiento fiscal te permite retener la propiedad del capital líquido, el cual puede ser direccionado hacia cuentas con ventajas impositivas adicionales, como planes de jubilación corporativos o cuentas de ahorro para la salud, multiplicando los puntos de eficiencia de tu estrategia financiera global.

La Inflación Sostenida como Aliada Estratégica del Deudor a Largo Plazo

Existe un malentendido generalizado en la educación financiera convencional que ignora por completo el profundo efecto mitigador y destructivo que ejerce la inflación sostenida sobre los pasivos estructurados a tasa fija por décadas. Al firmar una hipoteca a treinta años, estás congelando contractualmente tu pago mensual principal y de intereses, blindándote de manera absoluta contra la pérdida de poder adquisitivo de la moneda fiduciaria. A medida que la inflación empuja al alza los salarios nominales, los ingresos empresariales y el valor de los bienes de consumo en el mercado general, tu obligación hipotecaria mensual permanece rígidamente estática, convirtiéndose en un porcentaje cada vez menor de tu flujo de caja operativo.

Monetizar la inflación a través de una deuda residencial a tasa fija es una de las maniobras de transferencia de riqueza pasiva más efectivas utilizadas por los inversores inmobiliarios de grado institucional en todo el mundo. Cuando pagas la cuota de tu hipoteca en el año diez o quince del contrato, estás entregando al banco dólares que han sufrido una depreciación severa en su poder adquisitivo real en comparación con los dólares de alto valor que recibiste inicialmente el día del cierre del préstamo. El deudor inteligente utiliza el fenómeno inflacionario a su favor, permitiendo que la expansión monetaria debilite orgánicamente el valor real de su saldo pendiente mientras sus activos invertidos en la economía real capturan y multiplican esa misma presión inflacionaria.

[Sugerencia de enlace interno: Cómo utilizar activos duros y bienes raíces comerciales para blindar tu patrimonio contra la devaluación]

Acelerar la cancelación de una hipoteca en un entorno donde la inflación se mantiene persistente representa una destrucción activa de valor financiero personal de gran magnitud. Estarías utilizando dólares de muy alto valor presente y disponibilidad inmediata para aniquilar una obligación futura que, por diseño macroeconómico, se volverá sustancialmente más barata y fácil de pagar con el simple transcurrir del tiempo. La estrategia óptima radica en mantener el curso natural de la amortización estipulada en el contrato y direccionar la liquidez sobrante hacia activos duros o acciones corporativas que posean poder de fijación de precios, asegurando que tu patrimonio neto crezca a una velocidad considerablemente superior a la devaluación de la moneda.

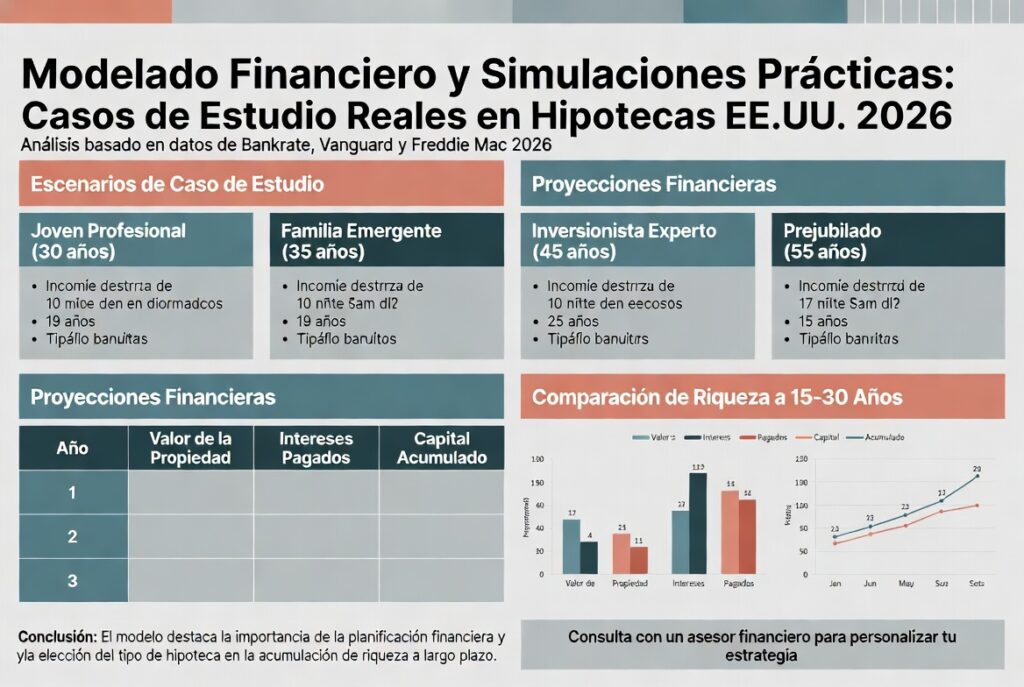

Modelado Financiero y Simulaciones Prácticas: Casos de Estudio Reales

Para fundamentar estas tesis con rigor empírico y alejar el análisis de abstracciones teóricas, es indispensable someter la decisión a simulaciones matemáticas basadas en variables reales del mercado actual. Consideremos un escenario de modelado financiero estandarizado donde dos propietarios independientes, con perfiles idénticos y acceso a la misma suma de liquidez global, toman caminos diametralmente opuestos en la gestión de su balance personal. Ambos individuos mantienen un saldo pendiente de exactamente cuatrocientos mil dólares en sus respectivas hipotecas fijas a treinta años, las cuales fueron contratadas con una tasa de interés nominal del cinco por ciento y cuentan con veinticinco años de vigencia restantes.

El Propietario A, operando bajo una mentalidad estrictamente conservadora y guiado por la aversión psicológica a la deuda, decide utilizar un fondo líquido de cuatrocientos mil dólares recibido recientemente para cancelar de golpe la totalidad de su hipoteca. Al ejecutar este movimiento, el Propietario A elimina de forma inmediata su cuota mensual obligatoria, logrando un ahorro sustancial en intereses bancarios proyectados a lo largo de las próximas dos décadas y experimentando una innegable tranquilidad emocional. Sin embargo, su hoja de balance personal ahora refleja una transformación radical: ha convertido cuatrocientos mil dólares de efectivo altamente líquido en patrimonio inmobiliario inmovilizado (home equity), careciendo de flexibilidad operativa inmediata y deteniendo la velocidad de su dinero.

Por el contrario, el Propietario B, asumiendo el rol de un inversor estratégico centrado en la multiplicación exponencial del capital, decide mantener intacta su hipoteca del cinco por ciento y continuar realizando los pagos mensuales regulares estipulados en el contrato. Este individuo toma los cuatrocientos mil dólares líquidos y los despliega en un portafolio de inversión diversificado de bajo costo que rastrea el rendimiento compuesto del mercado bursátil global, asumiendo una tasa de retorno promedio anualizada del ocho por ciento. Al cabo de los veinticinco años restantes del plazo hipotecario original, la divergencia patrimonial entre ambas determinaciones financieras resulta verdaderamente asombrosa y define la frontera entre el ahorro y la verdadera multiplicación de la riqueza.

Análisis del Valor Terminal de Ambos Escenarios Patrimoniales

Para comprender con exactitud la magnitud del costo de oportunidad asumido por el Propietario A, debemos calcular el valor terminal de la inversión del Propietario B al finalizar el horizonte temporal de veinticinco años. El capital de cuatrocientos mil dólares invertido originalmente por el Propietario B, capitalizando de forma continua a una tasa promedio del ocho por ciento anual, se habrá transformado en la impresionante suma de dos millones setecientos treinta y nueve… mil dólares líquidos en su cuenta de inversión. De forma paralela y orgánica, su hipoteca se habrá extinguido por completo mediante el calendario de pagos regulares financiados de manera holgada por sus flujos de ingresos recurrentes a lo largo de las décadas.

| Métrica de Evaluación Patrimonial a 25 Años | Escenario Propietario A (Cancelación Inmediata) | Escenario Propietario B (Inversión Estratégica) | Brecha de Riqueza Generada Real |

| Estado de la Deuda Hipotecaria Final | Casa liquidada por completo (Saldo cero) | Casa liquidada por completo (Saldo cero) | Idéntica condición sobre el activo físico |

| Valor Líquido del Portafolio de Inversión | $0 (Liquidez enterrada en la propiedad) | $2,739,360 (Capital compuesto líquido) | Diferencial masivo a favor del inversor |

| Flexibilidad Operativa durante el Plazo | Nula (Balance frágil sin reservas de efectivo) | Total (Acceso inmediato a fondos de despliegue) | Mayor resiliencia frente a crisis o recesiones |

El modelado financiero anterior demuestra empíricamente que la decisión del Propietario A de eliminar la deuda de forma prematura le costó a su familia más de dos millones de dólares en crecimiento compuesto sacrificado de forma irrecuperable. Aunque ambos individuos terminan el ciclo con su vivienda cien por ciento libre de deudas, el Propietario B ostenta un patrimonio líquido multimillonario suplementario que transforma de raíz las posibilidades financieras de su linaje familiar. Este ejercicio numérico irrefutable evidencia por qué las finanzas avanzadas priorizan la retención del capital líquido y el apalancamiento responsable por sobre la erradicación apresurada de los pasivos de bajo costo de financiamiento.

El Peligro Sistémico de la Iliquidez: El Síndrome de la Casa Rica y el Efectivo Pobre

Uno de los errores de diseño más devastadores en la estructuración de las finanzas familiares es la vulnerabilidad operativa conocida en la industria como el síndrome de la casa rica y el efectivo pobre (House Rich, Cash Poor). Inyectar agresivamente todos tus excedentes de efectivo en el principal de tu hipoteca genera una hoja de balance personal que luce excelente en las proyecciones estáticas de patrimonio neto, pero que es profundamente frágil e ineficiente ante contracciones del flujo de caja. El valor líquido acumulado dentro de los cimientos de tu vivienda es, por definición de mercado, un activo de baja rotación y nula liquidez; no puedes utilizar un trozo de tu tejado para cubrir facturas médicas de emergencia, financiar el capital de trabajo de tu negocio o adquirir provisiones en un periodo de recesión económica.

Extraer el capital inmovilizado en una propiedad residencial durante un periodo de crisis personal o sistémica es un proceso sumamente lento, burocrático y costoso que está sujeto caprichosamente a las condiciones del mercado crediticio. Si pierdes repentinamente tu fuente principal de ingresos debido a una reestructuración corporativa nacional o experimentas una incapacidad laboral severa, presentarte ante una institución bancaria para solicitar una línea de crédito con garantía hipotecaria (HELOC) o un refinanciamiento es una maniobra con altas probabilidades de rechazo. Las entidades crediticias aprueban financiamientos basándose primordialmente en tu capacidad actual y documentada de generación de ingresos recurrentes; tu nivel de equidad inmobiliaria es secundario si careces del flujo de efectivo necesario para respaldar los nuevos pagos mensuales exigibles.

Mantener una alta liquidez estratégica a través de cuentas de inversión accesibles actúa como el oxígeno vital de la supervivencia y prosperidad financiera personal en tiempos turbulentos. Contar con un portafolio de activos líquidos de despliegue inmediato te otorga una flexibilidad operativa total, permitiéndote navegar periodos prolongados de desempleo o disrupción de ingresos sin alterar tu estilo de vida ni verte forzado a liquidar activos físicos bajo condiciones de urgencia de mercado. La liquidez es el verdadero escudo defensivo del inversor inteligente; enterrarla por completo en las paredes de una casa libre de deudas es desarmar tu posición táctica y quedar a merced de la volatilidad del entorno económico sin capacidad de maniobra defensiva.

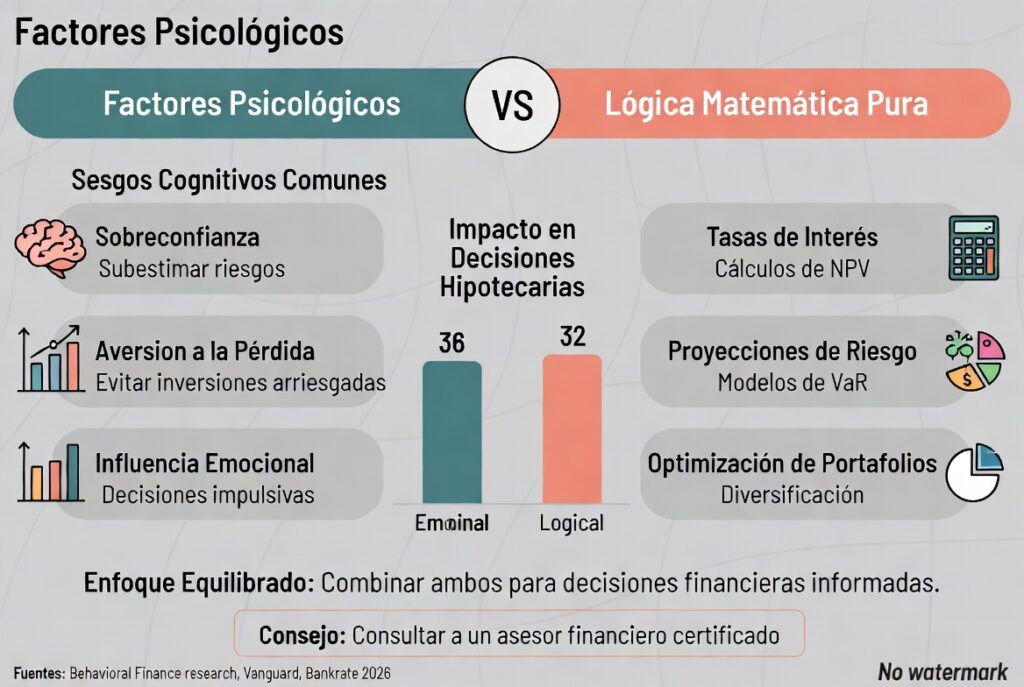

Factores Psicológicos versus Lógica Matemática Pura en la Gestión Patrimonial

Es indispensable reconocer que las finanzas personales no se rigen exclusivamente por modelos de hojas de cálculo perfectas y algoritmos matemáticos desprovistos de emoción humana, sino que albergan un componente psicológico profundo que no debe ser subestimado. Para un amplio sector de inversores conservadores, la carga mental de mantener un pasivo de cientos de miles de dólares genera niveles de estrés crónico y ansiedad que impactan directamente en su calidad de vida y en su capacidad de toma de decisiones diarias. El dividendo emocional derivado de cruzar el umbral de una vivienda sabiendo que es cien por ciento tuya, y que ninguna institución financiera puede ejecutar un desalojo sin importar cuán severa sea la tormenta macroeconómica, posee un valor intangible pero muy real que las fórmulas de valor presente neto no logran capturar adecuadamente.

Sin embargo, ceder incondicionalmente a este confort psicológico a corto plazo sin sopesar el costo financiero de oportunidad es un lujo patrimonial extraordinariamente caro que puede comprometer la seguridad económica de tu familia en la etapa de jubilación. Confundir la aversión emocional al riesgo con una estrategia sofisticada de creación de riqueza conduce al estancamiento de los recursos y a la alarmante falta de diversificación de activos, concentrando la abrumadora mayoría de tu patrimonio neto en una sola clase de activo inmobiliario ilíquido y localizado. La verdadera madurez financiera consiste en aprender a gestionar el componente emocional de la deuda mediante la educación técnica, transformando el miedo instintivo al pasivo en un respeto analítico hacia el apalancamiento estratégico responsable.

El Protocolo Fiduciario de Hitos Previos a la Cancelación Anticipada

Para aquellos propietarios que, a pesar de comprender la matemática del costo de oportunidad, insisten en avanzar hacia la cancelación anticipada de su hipoteca por razones de paz mental, se debe exigir el cumplimiento estricto de un protocolo fiduciario de hitos patrimoniales previos. Antes de desviar un solo dólar de tu liquidez hacia el principal de tu vivienda, es un requisito innegociable contar con un fondo de emergencia de alta fidelidad completamente financiado en una HYSA, capaz de cubrir entre doce y veinticuatro meses de gastos operativos totales del hogar. Asimismo, debes haber maximizado en su totalidad todas las contribuciones anuales permitidas legalmente en cuentas de jubilación con ventajas fiscales sustanciales, como planes 401(k), Roth IRA o cuentas de ahorro para la salud (HSA).

[Sugerencia de enlace interno: Arquitectura del fondo de emergencia maestro: Dónde y cómo resguardar tu liquidez operativa]

El último filtro del protocolo exige la eliminación absoluta e incondicional de cualquier forma de deuda de consumo tóxica no garantizada, como tarjetas de crédito rotativas, préstamos automotrices o líneas de financiamiento personal cuyas tasas de interés superen el costo del capital hipotecario. Si todos estos pilares de la fortaleza financiera se encuentran firmemente establecidos y blindados contra contingencias, destinar el capital excedente restante a liquidar la hipoteca se convierte en una maniobra de reducción de riesgo aceptable y justificada, especialmente valiosa para individuos que se aproximan de forma inminente a la fase de jubilación o distribución de activos. Para todos los demás perfiles de inversión activos, mantener la hipoteca viva y multiplicar la liquidez sigue siendo el camino indiscutible hacia la hegemonía patrimonial.

Conclusión Estratégica: La Decisión Definitiva Basada en Inteligencia Financiera

La resolución del dilema sobre si conviene mantener una hipoteca activa cuando se cuenta con la capacidad financiera de cancelarla por completo exige separar de forma contundente la emocionalidad básica de la lógica corporativa de gestión de recursos. En el ecosistema económico contemporáneo de 2026, si disfrutas del privilegio de una tasa de interés hipotecaria fija baja, optimizada frente a la inflación reinante y subsidiada indirectamente por el escudo fiscal del IRS, liquidar esa deuda de forma anticipada constituye una ineficiencia que destruye activamente tu potencial de riqueza futura. El curso de acción que separa a quienes simplemente ahorran de aquellos que multiplican exponencialmente su patrimonio es retener la propiedad absoluta del capital líquido y desplegarlo sin descanso en activos productivos expuestos a la magia del interés compuesto.

La hipoteca residencial a largo plazo no debe interpretarse jamás como una vulnerabilidad financiera o una mancha en tu hoja de balance personal, sino como la herramienta de apalancamiento estratégico más potente, segura y barata disponible para la clase media y alta en el capitalismo moderno. Gestionar este pasivo con sofisticación analítica, manteniendo una alta liquidez de reserva y permitiendo que la inflación erosione de forma constante el valor real de la deuda pendiente, es el protocolo operativo verificado para consolidar una verdadera independencia económica duradera. Tu objetivo patrimonial definitivo no debe ser poseer una casa libre de deudas de forma prematura a costa de vaciar tus cuentas bancarias, sino construir una fortaleza financiera holística, diversificada y líquida donde tus activos trabajen incansablemente para tu linaje familiar y superen holgadamente a cualquiera de tus obligaciones pasivas.