El mercado inmobiliario de los Estados Unidos ha consolidado una paradoja patrimonial sin precedentes, dejando a millones de propietarios atrapados en una situación de riqueza pasiva masiva. Con el valor de los bienes raíces sosteniéndose en niveles históricamente elevados y las políticas restrictivas de la Reserva Federal manteniendo el costo del dinero en márgenes elevados, la acumulación de plusvalía o valor líquido de la vivienda, técnicamente denominado equity, se ha convertido en un gigante financiero dormido. Muchos propietarios observan con frustración cómo el valor de tasación de su residencia principal se incrementa año tras año mientras su flujo de caja mensual experimenta las presiones de un entorno inflacionario continuo, ignorando que existen vehículos sofisticados para movilizar ese capital ocioso sin necesidad de poner un cartel de venta en el jardín.

Extraer y capitalizar el valor acumulado de una propiedad residencial exige abandonar por completo las estrategias convencionales de endeudamiento de consumo y adoptar la mentalidad analítica de un gestor de fondos de inversión privado. El capital atrapado en las paredes de tu hogar carece por definición de velocidad financiera, lo que significa que no genera interés compuesto a tu favor y sufre un costo de oportunidad silencioso pero devastador frente a mercados de activos productivos. Transformar esa equidad inmobiliaria inerte en dólares líquidos de despliegue inmediato es una maniobra de alta precisión que puede multiplicar tu patrimonio neto si se ejecuta mediante el arbitraje de tasas de interés y la optimización fiscal estratégica permitida por el código impositivo vigente.

[Sugerencia de enlace interno: Guía avanzada de apalancamiento inmobiliario y gestión de liquidez en entornos de alta inflación]

La toma de decisiones prudente en este ciclo económico no tolera la improvisación ni el endeudamiento destinado a gastos corrientes o bienes de depreciación rápida. Movilizar el equity de tu casa es, en esencia, añadir una capa de apalancamiento financiero sobre tu balance general personal, un movimiento táctico de ajedrez corporativo que requiere un plan de amortización riguroso y una comprensión nítida de los límites impositivos dictados por el Servicio de Impuestos Internos (IRS). A lo largo de este análisis de grado institucional, desglosaremos minuciosamente los mecanismos operativos de extracción, la matemática oculta detrás de cada alternativa y las simulaciones reales que te permitirán determinar con exactitud matemática el curso de acción más rentable para tu riqueza familiar.

El Concepto de Equity y la Evaluación de la Relación Préstamo-Valor (LTV)

Para orquestar una extracción de capital exitosa, el primer requerimiento fundamental es dominar la métrica que gobierna los departamentos de suscripción de riesgos de todas las instituciones bancarias estadounidenses: la relación préstamo-valor o Loan-to-Value (LTV). El equity no es un número abstracto basado en tus expectativas sentimentales de venta, sino la diferencia exacta y auditable entre el valor comercial de tasación actual de la propiedad en el mercado abierto y el saldo principal acumulado restante de tu hipoteca primaria. En este ciclo económico, los comités de crédito han endurecido sus estándares, limitando de manera inflexible el umbral de apalancamiento total combinado (CLTV) al ochenta por ciento del valor del activo, reservando un veinte por ciento obligatorio como margen de seguridad institucional frente a posibles contracciones del mercado inmobiliario local.

Imaginar tu patrimonio neto como una línea de crédito revolvente exige comprender que los bancos no te permitirán vaciar la totalidad de la equidad construida, protegiendo sus balances contra el riesgo de patrimonio negativo. Cuando aplicas a cualquiera de los vehículos de monetización disponibles, la entidad financiera ordenará una tasación formal mediante modelos automatizados (AVM) o una inspección física detallada para certificar el valor presente del colateral. Una vez establecido este número de referencia, se aplica el factor de descuento impositivo y de riesgo de la institución, determinando el cupo máximo de liquidez que puedes retirar legalmente, una cifra que fluctúa dramáticamente según tu perfil crediticio FICO y tu relación de deuda a ingresos (DTI).

El verdadero estratega financiero entiende que mantener un nivel de equity excesivamente alto, por encima del cincuenta por ciento en una residencia primaria, representa una ineficiencia en la asignación de recursos económicos globales si la tasa de rendimiento esperada de inversiones alternativas supera el costo neto del financiamiento hipotecario. Inmovilizar capital al que podrías acceder a tasas preferenciales garantizadas por un activo físico es congelar tu capacidad de expansión patrimonial a largo plazo. Al desestacionalizar este capital y ponerlo a trabajar en vehículos de inversión diversificados, estás destruyendo el mito del ahorro conservador y asumiendo el control de la multiplicación compuesta del dinero real.

Cash-Out Refinance: La Reestructuración Integral de tu Deuda Primaria

El refinanciamiento con retiro de efectivo, universalmente denominado Cash-Out Refinance, constituye la estrategia más drástica y masiva para movilizar la plusvalía acumulada de una propiedad, ya que implica la disolución total e irrevocable de tu contrato hipotecario vigente. Bajo este mecanismo operativo, el prestamista emite una hipoteca completamente nueva por un monto sustancialmente superior al saldo adeudado actual, utilizando el excedente aprobado para liquidar la deuda del pasado y entregándote la diferencia líquida en un depósito bancario directo libre de impuestos. Esta maniobra consolida toda tu deuda inmobiliaria bajo un único gravamen principal con una tasa de interés fija inmutable y un nuevo cronograma de amortización estandarizado a quince o treinta años.

La evaluación táctica de esta herramienta exige un análisis forense de la tasa de interés porcentual anual (APR) que posees en tu financiamiento actual frente a las condiciones vigentes en el mercado secundario de hipotecas. Si tuviste la astucia financiera de bloquear una tasa hipotecaria fija históricamente baja durante el ciclo de flexibilización monetaria previo, deshacerte de ese contrato para obtener liquidez representa un error de asignación patrimonial de proporciones catastróficas. Reemplazar un préstamo de trescientos mil dólares al tres por ciento por una nueva obligación de trescientos cincuenta mil dólares a una tasa promedio elevada para extraer cincuenta mil dólares en efectivo multiplicará exponencialmente tus costos financieros totales a largo plazo, anulando cualquier beneficio derivado del capital extraído.

Analicemos un escenario práctico real para fundamentar esta advertencia con números concretos y evitar la destrucción involuntaria de riqueza familiar. Un propietario posee una vivienda tasada formalmente en seiscientos mil dólares y mantiene un saldo pendiente de doscientos mil dólares en su hipoteca primaria, la cual goza de una tasa de interés privilegiada del tres punto cinco por ciento fija. Este individuo requiere cien mil dólares de liquidez para ejecutar una expansión de su portafolio de inversiones comerciales y decide, de manera errónea, aplicar a un Cash-Out Refinance por un total de trescientos mil dólares bajo las tasas del mercado actual, las cuales promedian el seis punto cinco por ciento.

| Métrica Financiera del Préstamo | Hipoteca Primaria Original | Estructura Cash-Out Refinance | Impacto Patrimonial Neto Real |

| Saldo Principal del Préstamo | $200,000 | $300,000 | Incremento de la deuda en $100,000 líquidos. |

| Tasa de Interés Nominal (Fija) | 3.50% | 6.50% | Incremento del costo del capital en 300 puntos básicos. |

| Pago Mensual de Principal e Interés | $898.09 | $1,896.20 | Presión mensual adicional de $998.11 en flujo de caja. |

| Intereses Totales Pagados en 30 Años | $123,312 | $382,633 | Pérdida matemática masiva de $259,321 a largo plazo. |

Como demuestra irrefutablemente el modelado financiero anterior, la decisión de reestructurar la totalidad de la deuda primaria para acceder a una fracción de liquidez destruye la eficiencia del balance personal. El propietario termina pagando una tasa de interés significativamente superior no solo sobre los cien mil dólares nuevos que extrajo para su inversión, sino también sobre los doscientos mil dólares que ya adeudaba a un costo sumamente barato. El Cash-Out Refinance solo se consolida como una maniobra inteligente si la tasa de interés actual del mercado es igual o inferior a la de tu préstamo vigente, o si la consolidación de deudas de consumo alternativas a tasas usureras justifica matemáticamente la reconfiguración del gravamen principal.

HELOC frente a Home Equity Loan: El Apalancamiento en Segundo Gravamen

Cuando la destrucción de una hipoteca primaria de bajo costo resulta inviable matemáticamente, la ingeniería financiera ofrece dos vehículos de segundo gravamen altamente especializados que permiten extraer el equity de forma aislada: la Línea de Crédito sobre el Valor de la Vivienda (HELOC) y el Préstamo con Garantía Hipotecaria (Home Equity Loan). Ambos instrumentos operan como estructuras subordinadas que se colocan detrás de tu hipoteca original, lo que significa que dejas intacto tu financiamiento barato del pasado y asumes el costo del dinero actual única y exclusivamente sobre el capital suplementario que decides extraer. Esta compartimentación del riesgo es la defensa preferida por los inversores sofisticados para movilizar recursos sin alterar sus cimientos financieros.

La HELOC funciona con una mecánica idéntica a la de una tarjeta de crédito corporativa de cupo ultra alto asegurada por la equidad de tu propiedad, operando a través de una tasa de interés variable vinculada directamente a la Tasa Preferencial de los Estados Unidos (Prime Rate). Este instrumento se divide contractualmente en un periodo de retiro inicial, que típicamente abarca diez años, donde tienes la libertad de extraer fondos, amortizar el saldo y volver a girar capital de manera revolvente, pagando obligatoriamente solo los intereses devengados por el saldo diario promedio. Su flexibilidad es incomparable para proyectos con desembolsos progresivos o como un fondo de contingencia maestro de costo de mantenimiento nulo mientras permanezca sin balances activos.

[Sugerencia de enlace interno: Análisis técnico de las cláusulas contractuales y riesgos de amortización en préstamos HELOC]

Por el contrario, el Home Equity Loan funciona como un préstamo a plazos tradicional y cerrado, entregando la totalidad del capital aprobado en un único desembolso masivo el día del cierre del contrato. Este vehículo fija de manera inmutable la tasa de interés y establece cuotas mensuales idénticas que amortizan tanto el principal como los cargos financieros desde el primer mes, extendiéndose por plazos fijos de cinco a veinte años. Es la herramienta de elección defensiva cuando requieres una suma exacta predeterminada y careces de la tolerancia psicológica o financiera para soportar la volatilidad inherente de los tipos de interés variables, blindando tu flujo de caja mensual contra las fluctuaciones imprevistas de la Reserva Federal.

Estructura de Segundo Gravamen (Monetización Aislada)

├── Hipoteca Primaria (Intacta, Tasa Baja Protegida)

└── Capital Excedente Extraído

├── Opción A: HELOC ──────────────► Tasa Variable, Crédito Revolvente, Flexibilidad de Flujo

└── Opción B: Home Equity Loan ───► Tasa Fija, Desembolso Único, Amortización Rígida

La deducibilidad fiscal de los intereses pagados en estas estructuras secundarias representa un factor crítico que redefine la rentabilidad real de la operación ante el Servicio de Impuestos Internos (IRS). Bajo las directrices federales vigentes derivadas de las extensiones regulatorias de la Ley de Empleos y Reducción de Impuestos (TCJA), los intereses de una HELOC o un Home Equity Loan solo son desgravables de tus ingresos imponibles si los fondos se despliegan exclusivamente para comprar, construir o mejorar sustancialmente la vivienda que sirve como colateral. Utilizar la plusvalía de tu casa para extinguir deudas de tarjetas de crédito o financiar la educación universitaria de tus hijos anula de inmediato el escudo fiscal, transformando los cargos financieros en gastos personales ordinarios no deducibles.

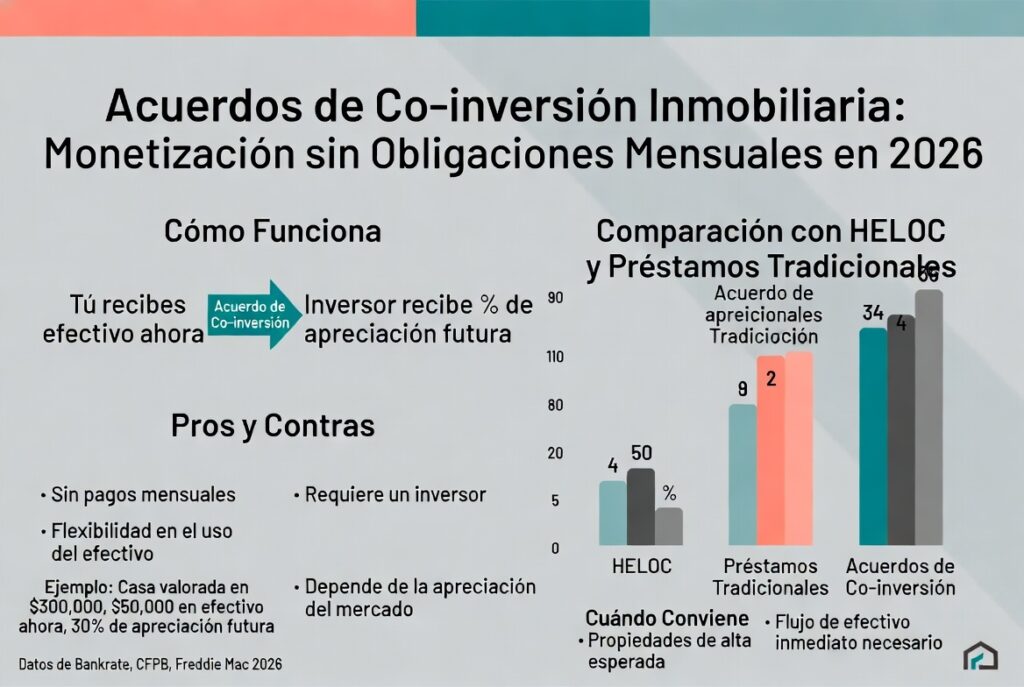

Acuerdos de Co-inversión Inmobiliaria: Monetización sin Obligaciones Mensuales

Una alternativa vanguardista que ha ganado una tracción masiva en las carteras de propietarios que carecen de flujos de caja robustos pero poseen una enorme plusvalía latente son los Acuerdos de Co-inversión Inmobiliaria, conocidos institucionalmente en inglés como Home Equity Investments (HEI). Este mecanismo operativo elimina por completo los conceptos tradicionales de tasa de interés, cuota mensual obligatoria y riesgo de choque de pagos en la estructura presupuestaria del consumidor. En lugar de emitir un préstamo garantizado convencional, una firma de inversión institucional actúa como un socio silencioso en tu propiedad, entregándote una suma global de capital líquido a cambio de un porcentaje indexado del valor futuro de apreciación de tu vivienda.

La mecánica de liquidación de un contrato HEI establece un horizonte temporal flexible, que usualmente se extiende hasta por diez o doce años, durante el cual el propietario no realiza un solo pago al inversor institucional. El contrato se resuelve de manera definitiva cuando el propietario decide vender voluntariamente la residencia, refinanciar el gravamen principal en el mercado abierto, o comprar la participación de la firma de inversión mediante capital propio derivado de otros vehículos de ahorro. Al momento de la liquidación, la firma de co-inversión recibe su capital inicial sumado a la porción de la plusvalía acordada contractualmente, participando activamente tanto de las ganancias de la apreciación del mercado inmobiliario local como de las pérdidas si el activo sufre una depreciación real.

Esta herramienta representa una optimización táctica excepcional para profesionales independientes, empresarios con ingresos altamente variables o jubilados que se encuentran en la situación estructural de poseer un activo de alto valor pero un flujo de efectivo restringido. Al esquivar las métricas tradicionales de calificación crediticia basadas estrictamente en los ingresos W-2 y el ratio DTI, los comités de suscripción de las firmas de HEI se concentran casi exclusivamente en la calidad intrínseca del inmueble y el margen de seguridad del LTV residual. No obstante, el costo implícito de este capital puede ser considerablemente superior al de una hipoteca tradicional si la propiedad experimenta una valorización explosiva, obligándote a ceder una porción masiva de tu riqueza inmobiliaria futura a cambio de la liquidez inmediata del presente.

Análisis de Riesgo Sistémico: La Salvaguarda de tu Balance Patrimonial

La movilización del equity inmobiliario es, bajo cualquier óptica analítica rigurosa, una estrategia de apalancamiento que incrementa el perfil de riesgo de insolvencia de tu balance general familiar, transformando un activo de refugio en un instrumento expuesto a la ejecución hipotecaria (foreclosure). Introducir un segundo gravamen o incrementar la deuda del primero reduce drásticamente tu colchón de equidad neta, dejándote vulnerable ante correcciones imprevistas de precios en los mercados inmobiliarios regionales de los Estados Unidos. Si sobreestimas el valor comercial de tu vivienda y extraes capital hasta el límite estricto del ochenta por ciento, cualquier contracción macroeconómica menor puede empujar tu cuenta de manera inmediata hacia una situación de patrimonio neto negativo o estar "bajo el agua" (underwater), atrapándote en la imposibilidad de vender o refinanciar la propiedad.

La gestión institucional de riesgos exige la creación de un protocolo de despliegue de capital que prohíba de forma absoluta la utilización de los fondos extraídos en gastos corrientes o vehículos de especulación pura que carezcan de flujos de caja predecibles. El capital extraído de la vivienda debe ser tratado con el mismo rigor que un préstamo comercial de expansión corporativa; su único destino legítimo debe ser la adquisición de activos productivos cuyo rendimiento neto esperado supere con holgura el costo financiero real, neto de impuestos, de la deuda asumida. Utilizar una HELOC para consolidar tarjetas de crédito de interés usurero es una maniobra brillante solo si se acompaña de una reestructuración psicológica y operativa que elimine la causa raíz del endeudamiento, evitando el peligroso escenario de duplicar la deuda en el mediano plazo.

Para consolidar una visión panorámica inquebrantable de las herramientas analizadas y permitir una toma de decisiones decisional informada, es imperativo estructurar una matriz comparativa final que evalúe los costos de transacción, la predictibilidad de los egresos y la idoneidad estratégica de cada vehículo de extracción de equity en el ecosistema financiero actual.

| Vehículo de Extracción de Capital | Estructura de Costos de Cierre | Flexibilidad de Retiro y Reembolso | Idoneidad Estratégica del Propietario |

| Cash-Out Refinance | Elevada (2% a 5% del monto total del nuevo préstamo) | Rígida, amortización forzosa mensual a largo plazo | Propietarios con hipotecas actuales de tasas altas que consolidan deudas masivas |

| HELOC (Línea de Crédito) | Muy Baja a Nula (costos absorbidos por la promoción bancaria) | Totalmente flexible, revolvente con pagos iniciales de solo interés | Inversores que requieren capital de trabajo dinámico para proyectos por fases |

| Home Equity Loan | Moderada (tarifas de originación y tasación estándar) | Rígida, desembolso único con cuotas fijas predecibles | Familias conservadoras que ejecutan mejoras puntuales en el hogar con presupuesto fijo |

| Co-inversión Inmobiliaria (HEI) | Moderada (comisiones de estructuración deducidas del capital) | Máxima mensual (cero cuotas obligatorias durante el contrato) | Propietarios con alta plusvalía pero ingresos ilíquidos o perfiles no tradicionales W-2 |

Veredicto Táctico: El Protocolo de Cierre Patrimonial

La extracción inteligente del equity de tu vivienda principal se consolida como una de las herramientas de creación y aceleración de riqueza más potentes del capitalismo moderno, siempre y cuando se ejecute desprovista de impulsos emocionales y bajo un estricto control de la eficiencia matemática. En este ciclo económico específico, el propietario sofisticado debe priorizar la preservación de sus hipotecas primarias baratas del pasado y enfocar sus esfuerzos de monetización a través de estructuras complementarias de segundo gravamen como la HELOC para proyectos flexibles, o la co-inversión inmobiliaria si la liquidez mensual es la restricción operativa principal. Tratar tu casa como un activo estratégico y no como un mero depósito de ahorros estático es la frontera definitiva que separa a los consumidores tradicionales de los verdaderos arquitectos de la libertad financiera intergeneracional.