El mercado inmobiliario de los Estados Unidos ha experimentado una transformación estructural sin precedentes, dejando a millones de propietarios sentados sobre una mina de oro de equidad inmovilizada que no saben cómo monetizar de manera eficiente. En el complejo entorno económico de 2026, caracterizado por una inflación persistente y políticas monetarias restrictivas de la Reserva Federal, extraer valor de tu vivienda principal se ha convertido en una maniobra financiera que requiere precisión quirúrgica corporativa. Las estrategias tradicionales de refinanciamiento han quedado completamente obsoletas para aquellos que lograron asegurar tasas históricamente bajas en años anteriores, haciendo que la Línea de Crédito sobre el Valor de la Vivienda, universalmente conocida por sus siglas en inglés como HELOC (Home Equity Line of Credit), emerja como la herramienta de apalancamiento supremo.

Comprender la verdadera naturaleza de una HELOC exige desarmar el concepto anticuado de que la casa es simplemente un refugio pasivo y comenzar a tratarla como un activo financiero dinámico capaz de generar liquidez a demanda. Básicamente, esta herramienta funciona con la misma mecánica operativa que una tarjeta de crédito corporativa de límite ultra alto, pero con la inmensa ventaja competitiva de utilizar tu propiedad residencial como garantía colateral frente a la institución bancaria. Esta garantía tangible reduce drásticamente el riesgo de pérdida para el prestamista, lo que se traduce algorítmicamente en tasas de interés significativamente inferiores a las de cualquier préstamo personal no garantizado, proporcionando al propietario un capital económico y altamente flexible para enfrentar contingencias o financiar expansiones patrimoniales estratégicas.

Sin embargo, el acceso a este capital barato no está exento de peligros sistémicos y trampas contractuales que pueden amenazar la estabilidad financiera de tu familia si no se gestionan con rigor institucional. Adquirir una HELOC significa añadir un segundo gravamen sobre tu título de propiedad, lo que otorga al banco el derecho legal de ejecutar una ejecución hipotecaria (foreclosure) si incumples con los términos de amortización o los pagos mensuales de intereses. Por lo tanto, la decisión de abrir esta línea de crédito no debe fundamentarse jamás en el consumismo impulsivo, sino en un análisis matemático exhaustivo de tu flujo de caja proyectado, tu tolerancia a la volatilidad de las tasas de interés variables y el rendimiento real sobre la inversión que planeas obtener con los fondos extraídos.

La Arquitectura Financiera: Periodo de Retiro frente a Periodo de Amortización

La estructura interna de un contrato HELOC es radicalmente distinta a la de una hipoteca convencional a plazos, dividiéndose legal y operativamente en dos fases cronológicas que exigen estrategias de gestión de flujo de caja completamente diferentes. La primera fase es el periodo de retiro (draw period), una ventana de tiempo que típicamente se extiende por diez años consecutivos donde la línea de crédito permanece abierta y rotativa. Durante esta década crítica, el prestatario tiene la libertad absoluta de retirar fondos, pagar el saldo y volver a retirar dinero hasta alcanzar el límite de crédito aprobado, pagando obligatoriamente solo los intereses generados por el saldo diario promedio pendiente, lo que mantiene la cuota mensual extremadamente baja y manejable.

[Sugerencia de enlace interno: Guía avanzada para gestionar el flujo de caja personal en periodos inflacionarios]

Una vez que el reloj marca el final del décimo año, la cuenta sufre una metamorfosis contractual agresiva, cerrando permanentemente la capacidad de extraer nuevos fondos y activando la segunda fase, conocida como el periodo de amortización o reembolso (repayment period). Este segundo ciclo generalmente abarca los siguientes quince a veinte años del contrato, durante los cuales el sistema bancario recalcula tu obligación mensual para incluir no solo los intereses variables, sino también el pago obligatorio del capital principal adeudado. Este rediseño matemático provoca lo que en la industria financiera se denomina choque de pagos (payment shock), donde la factura mensual puede triplicarse de la noche a la mañana si el propietario no diseñó un plan de contingencia para liquidar agresivamente el saldo antes del cierre de la ventana de retiro.

Dominar esta línea de tiempo bifásica es el secreto mejor guardado de los inversores inmobiliarios que utilizan las HELOC como puente de liquidez transitorio en lugar de deuda permanente. La inteligencia financiera dicta que, aunque el banco solo exija el pago de intereses durante los primeros diez años, el prestatario astuto debe realizar abonos voluntarios al capital de manera metódica y constante para proteger su patrimonio. Al tratar el periodo de retiro como una línea de capital de trabajo temporal, se mitiga drásticamente el riesgo de quedar atrapado en cuotas asfixiantes durante el periodo de amortización, preservando la equidad de la vivienda y manteniendo una hoja de balance personal saludable y resistente a las recesiones económicas.

Cálculos de Equidad (LTV): Cuánto Capital Puedes Extraer Realmente

La autorización de una línea de crédito hipotecaria en el ecosistema bancario de 2026 está estrictamente gobernada por una métrica fundamental conocida como la relación préstamo a valor (Loan-to-Value o LTV, por sus siglas en inglés). Los comités de riesgo de las instituciones financieras han endurecido sus estándares de suscripción, permitiendo habitualmente a los prestatarios altamente calificados apalancar su propiedad hasta un máximo del ochenta o en raras ocasiones el ochenta y cinco por ciento del valor total tasado del inmueble, combinando todas las deudas garantizadas. Este límite conservador actúa como un margen de seguridad vital para el banco, asegurando que si el mercado inmobiliario sufre una corrección agresiva de precios, la propiedad aún retenga suficiente valor líquido para cubrir ambos gravámenes en caso de una liquidación forzosa.

Para materializar esta teoría en una evaluación práctica, desarrollaremos un modelo matemático exacto que ilustra cómo los suscriptores bancarios determinan tu poder adquisitivo real bajo las normativas actuales. Consideremos a un propietario con una residencia principal tasada formalmente en un millón de dólares en el mercado actual, quien mantiene un saldo pendiente de quinientos mil dólares en su primera hipoteca convencional. El banco aplicará su límite máximo de LTV del ochenta por ciento sobre el valor tasado, lo que resulta en ochocientos mil dólares de deuda total permitida sobre el activo, cifra de la cual deben restar inmediatamente el saldo de la primera hipoteca existente para descubrir la liquidez disponible.

Ejemplo Práctico de Cálculo LTV para Aprobación de HELOC:

Valor de Tasación de la Propiedad: $1,000,000.

Límite de Endeudamiento Máximo (80% LTV): $800,000.

Menos Saldo de la Hipoteca Primaria Actual: -$500,000.

Línea de Crédito HELOC Máxima Aprobada: $300,000.

En este escenario realista, el propietario obtiene acceso instantáneo a trescientos mil dólares de capital líquido de reserva. Es imperativo entender que el banco no depositará esta suma en tu cuenta de cheques, sino que abrirá la línea de crédito por ese monto exacto, permitiéndote girar fondos a tu absoluta discreción. Si no retiras ni un solo centavo de esos trescientos mil dólares, tu pago mensual será de cero, lo que convierte a la HELOC en un fondo de emergencia maestro con un costo de mantenimiento prácticamente nulo hasta el momento de su ejecución táctica.

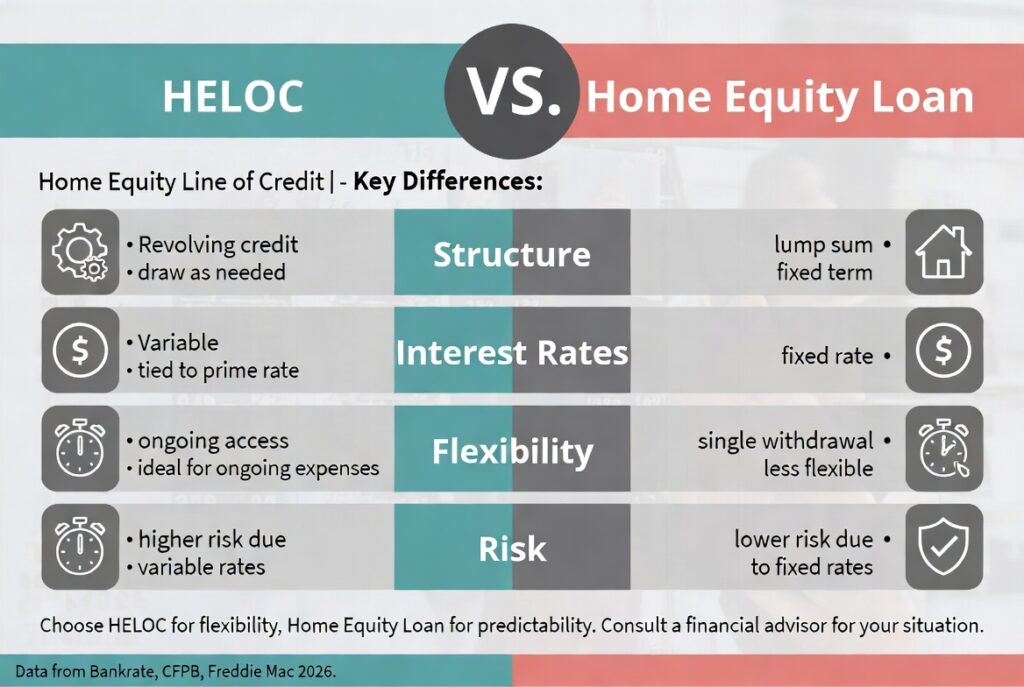

HELOC vs. Préstamo con Garantía Hipotecaria (Home Equity Loan)

Existe una confusión generalizada y peligrosa en el mercado de consumo que tiende a mezclar conceptualmente la HELOC con su hermano financiero, el Préstamo con Garantía Hipotecaria tradicional (Home Equity Loan), a pesar de que operan bajo mecanismos de amortización diametralmente opuestos. Un préstamo con garantía hipotecaria entrega al consumidor la totalidad del capital aprobado en un solo desembolso masivo el día del cierre, estableciendo inmediatamente un calendario de pagos fijos y rígidos que incluyen tanto el principal como el interés desde el mes número uno. Esta estructura cerrada es excepcional para gastos con presupuestos exactos e inamovibles, pero castiga severamente la eficiencia del capital si el prestatario retira más fondos de los que necesita inmediatamente, forzándolo a pagar intereses sobre dinero ocioso que descansa improductivamente en una cuenta de ahorros.

La línea de crédito HELOC, por el contrario, brilla por su elasticidad operativa y su capacidad de rotación continua a lo largo del periodo de retiro activo. Al funcionar como un fondo de disponibilidad constante, el propietario puede extraer diez mil dólares hoy para reemplazar un techo, pagar cinco mil el mes siguiente, y volver a extraer veinte mil dólares el próximo año para renovar una cocina, pagando peajes financieros única y exclusivamente por los fondos que se encuentran activamente desplegados en la economía real. Esta naturaleza revolvente ofrece un control absoluto sobre el costo del endeudamiento diario, permitiendo sincronizar los gastos de capital con la entrada de flujos de efectivo corporativos o bonificaciones anuales de manera quirúrgica.

| Característica Financiera Clave | Línea de Crédito HELOC (Revolvente) | Préstamo con Garantía Hipotecaria (HEL) |

| Mecanismo de Desembolso de Fondos | A demanda, rotativo, retiras solo lo que necesitas. | Desembolso único y total el día del cierre del préstamo. |

| Estructura de Tasa de Interés | Variable, atada a la tasa preferencial (Prime Rate). | Fija, inmutable durante toda la vida del contrato. |

| Pago Mensual Inicial Requerido | Interés solamente sobre el saldo promedio diario. | Principal e intereses totalmente amortizados desde el inicio. |

| Riesgo Estratégico Principal | Choque de pagos por aumentos de tasas de la FED. | Pago de intereses sobre liquidez ociosa no utilizada. |

HELOC vs. Refinanciamiento Tradicional (Cash-out Refinance)

La decisión de extraer equidad inmobiliaria en 2026 exige una comparación implacable entre aperturar una línea secundaria mediante una HELOC y ejecutar una reestructuración completa a través de un refinanciamiento con retiro de efectivo (Cash-out Refinance). Durante la década pasada, el refinanciamiento era la herramienta predeterminada porque las tasas de interés estaban en una espiral descendente continua, permitiendo al prestatario extraer capital mientras reducía simultáneamente su tasa base. Sin embargo, en el actual ecosistema de costos de endeudamiento elevados, reemplazar una hipoteca asegurada al tres por ciento por un nuevo préstamo gigante al seis o siete por ciento para obtener cincuenta mil dólares de liquidez constituye un suicidio financiero de proporciones masivas.

[Sugerencia de enlace interno: Análisis profundo: Por qué proteger tu tasa de interés del 3% es tu mayor activo en 2026]

La superioridad técnica de la HELOC radica en su capacidad de aislar y proteger el gravamen principal existente, actuando como un compartimiento estanco financiero. Al solicitar una HELOC, tu hipoteca original de tasa preferencial baja permanece absolutamente intacta, intocable y ajena a las fluctuaciones del mercado monetario contemporáneo, mientras que solo el nuevo capital extraído está sujeto a las tasas de interés variables actuales. Esta dualidad de deuda permite al propietario disfrutar del dinero barato de años pasados para su residencia base, mientras asume el costo real del dinero actual exclusivamente sobre el margen de liquidez suplementaria que necesita inyectar en sus proyectos.

| Factor de Evaluación Estratégica | Refinanciamiento con Retiro (Cash-out) | Línea de Crédito Hipotecaria (HELOC) |

| Impacto en la Primera Hipoteca | Destruye y reemplaza el préstamo original por completo. | Protege y mantiene intacta la hipoteca original. |

| Costos de Cierre y Originación | Muy altos (2% a 5% del monto total del nuevo préstamo). | Bajos a nulos (muchos bancos asumen estos costos iniciales). |

| Velocidad de Procesamiento | Lento, requiere suscripción y tasación completa (30-60 días). | Rápido, procesos optimizados y AVM (modelos automatizados). |

| Cuándo es la Mejor Opción | Solo si las tasas actuales son menores a tu tasa original. | Ideal para preservar hipotecas con tasas bajas previas a 2022. |

Estrategias Inteligentes: Cuándo es Rentable Apalancarse con una HELOC

La utilización de la liquidez extraída de la vivienda debe estar rigurosamente alineada con principios de inversión que busquen el aumento del patrimonio neto, rechazando categóricamente el uso de este capital para financiar estilos de vida, vehículos de depreciación rápida o vacaciones de lujo. La aplicación más pura, defendida por fiscalistas y planificadores financieros, es la reinversión directa en el mismo activo subyacente mediante renovaciones estructurales estratégicas que fuercen la apreciación del inmueble. Proyectos de alto retorno sobre la inversión (ROI), como la remodelación completa de cocinas de grado profesional, la adición de baños modernos o la construcción de unidades de vivienda accesorias (ADU), no solo mejoran la calidad de vida, sino que capitalizan el valor de reventa futuro, pagando efectivamente el costo de la deuda.

Otra maniobra táctica de alta eficacia es la utilización de la línea de crédito para consolidar y exterminar deudas de consumo rotativas y tóxicas que devoran silenciosamente el flujo de caja mensual familiar. Las tarjetas de crédito y los préstamos personales no garantizados operan rutinariamente con tasas de interés usureras que pueden superar holgadamente el veinticuatro por ciento anual, creando ciclos de endeudamiento perpetuo donde los pagos mínimos apenas logran cubrir los cargos financieros del mes. Al trasladar de manera disciplinada estos saldos hacia una HELOC, el prestatario comprime drásticamente su costo de capital e inmediatamente detiene la hemorragia financiera, siempre y cuando posea la férrea disciplina psicológica para no volver a utilizar las tarjetas de crédito recién liberadas.

Ejemplo Práctico de Optimización de Flujo de Caja por Consolidación:

Supongamos que una familia soporta una carga de deuda en tarjetas de crédito de treinta mil dólares a una tasa promedio asfixiante del veinticuatro por ciento, lo que genera aproximadamente seiscientos dólares mensuales pura y exclusivamente en cobro de intereses, sin reducir un centavo del capital adeudado. Si esta familia utiliza una HELOC con una tasa variable del ocho por ciento para liquidar instantáneamente las tarjetas, el costo del interés sobre esos treinta mil dólares se desploma radicalmente a solo doscientos dólares mensuales. Esta maniobra técnica de arbitraje de tasas libera cuatrocientos dólares mensuales de flujo de caja neto de manera inmediata, capital que debe ser redirigido agresivamente hacia la amortización del principal de la HELOC para salir de la deuda en un tiempo récord.

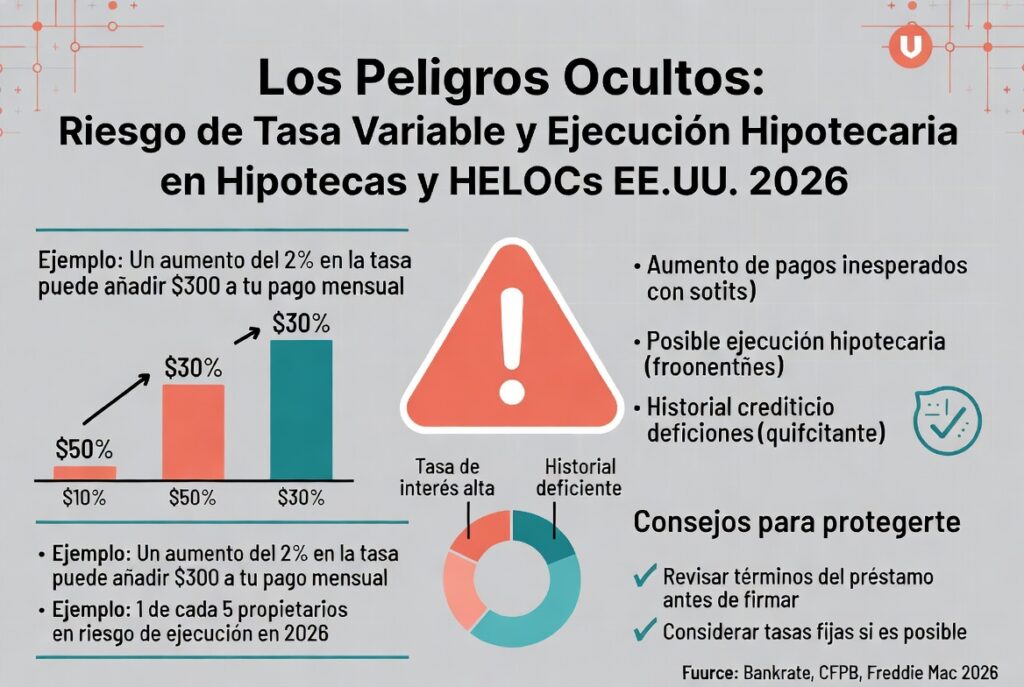

Los Peligros Ocultos: Riesgo de Tasa Variable y Ejecución Hipotecaria

El mayor riesgo sistémico inherente a una HELOC, que a menudo es subestimado trágicamente por prestatarios optimistas, reside en su estructura de tasa de interés variable inexorablemente atada a la Tasa Preferencial de Estados Unidos (Prime Rate). Cuando la Reserva Federal decide implementar una política monetaria restrictiva elevando los tipos de interés de referencia para combatir la inflación persistente, el impacto sobre tu línea de crédito es inmediato y automático, encareciendo tu cuota mensual sin que hayas retirado un solo dólar adicional. Esta exposición constante a la volatilidad macroeconómica requiere que el prestatario mantenga amplios márgenes de seguridad en su presupuesto personal, asumiendo preventivamente que el costo del servicio de la deuda podría incrementarse en dos o tres puntos porcentuales en cuestión de meses.

El segundo peligro catastrófico es la ilusión de riqueza que genera la fase de retiro de solo intereses, una trampa psicológica que incentiva el endeudamiento máximo con un impacto presupuestario mínimo engañoso. Durante diez años, pagar una cantidad nominal por mantener cincuenta mil dólares prestados puede inducir a una peligrosa complacencia financiera que enmascara la realidad de que el capital subyacente permanece intacto y exigible. Cuando la cuenta transiciona abruptamente hacia el periodo de amortización en el año once, el recálculo forzoso del pago para liquidar el principal pendiente puede colapsar un presupuesto familiar que no fue ajustado proactivamente, empujando al propietario hacia la morosidad y, en última instancia, cediendo su hogar al departamento de ejecuciones hipotecarias del banco.

Para neutralizar estos riesgos devastadores, los asesores patrimoniales recomiendan exigir a la institución financiera la inclusión de una opción de conversión a tasa fija (fixed-rate lock option) dentro de los términos del contrato de la HELOC. Esta cláusula de seguridad avanzada permite al prestatario segmentar una porción específica del saldo adeudado y aislarla bajo una tasa de interés fija predeterminada, convirtiendo esa fracción de la deuda en un préstamo predecible e inmutable frente a los caprichos del mercado. Además, la única defensa absoluta contra el choque de pagos es instituir un régimen personal implacable de amortización acelerada, enviando transferencias de principal agresivas durante la fase inicial para garantizar que la línea de crédito vuelva a cero mucho antes de que el banco cierre la ventana de liquidez.

El Impacto Fiscal: Deducciones del IRS y el Mito del Dinero Gratis

El marco regulatorio del Servicio de Impuestos Internos (IRS) respecto a la deducibilidad de los intereses de la deuda hipotecaria experimentó una reestructuración sísmica con la Ley de Empleos y Reducción de Impuestos (TCJA), destruyendo el mito persistente de que todos los intereses de una HELOC son automáticamente desgravables. En el panorama fiscal de 2026, la ley establece un mandato estricto y sin ambigüedades: los intereses generados por una línea de crédito hipotecaria solo pueden ser deducidos de tu ingreso tributable si, y de manera exclusiva si, los fondos extraídos se utilizan directamente para comprar, construir o mejorar sustancialmente la propiedad que garantiza el préstamo. Esta limitación exige un nivel de contabilidad forense personal impecable para aquellos que buscan maximizar sus reembolsos anuales en el Anexo A.

Si decides desplegar el capital de tu HELOC para consolidar tarjetas de crédito de alto interés, financiar la educación universitaria de tus hijos, adquirir un vehículo de depreciación o inyectar liquidez en un nuevo negocio emergente, los intereses pagados por esa deuda se consideran gastos personales ordinarios y pierden absolutamente toda su capacidad de deducción fiscal. El rastreo preciso del destino de los fondos es una obligación fiduciaria del contribuyente; mezclar retiros deducibles para mejoras del hogar con retiros no deducibles para consumo general en una misma línea de crédito puede desencadenar complejas auditorías del IRS. Mantener recibos arquitectónicos, contratos de contratistas y comprobantes de compra de materiales es la única armadura legal viable para sustentar estas deducciones frente al escrutinio del gobierno federal.

[Sugerencia de enlace interno: Estrategias de optimización fiscal para propietarios de bienes raíces en Estados Unidos]

Incluso cumpliendo meticulosamente con la directiva de uso exclusivo para mejoras del hogar, la deducibilidad está limitada adicionalmente por el tope máximo de endeudamiento hipotecario total permitido, que actualmente se fija en setecientos cincuenta mil dólares de deuda combinada para matrimonios que presentan declaraciones conjuntas. Si el saldo de tu primera hipoteca sumado a los retiros activos de tu HELOC supera este umbral regulatorio, los intereses generados sobre el exceso de capital no aportarán ningún beneficio en tu declaración de impuestos de abril. Esta red de restricciones fiscales subraya la necesidad crítica de consultar con un contador público certificado (CPA) antes de firmar documentos de endeudamiento masivo basados en promesas tributarias desactualizadas o malinterpretadas.

Conclusión Estratégica: El Veredicto sobre la HELOC

La línea de crédito sobre el valor de la vivienda se consolida en 2026 como el instrumento de apalancamiento más ágil, potente y quirúrgico disponible en el arsenal financiero del propietario educado, permitiendo desbloquear riquezas latentes sin sacrificar las preciadas tasas hipotecarias bajas obtenidas en ciclos económicos anteriores. Su estructura rotativa otorga un control absoluto sobre el flujo de caja, funcionando magistralmente como un escudo contra emergencias o como combustible para expansiones patrimoniales de alto retorno. Sin embargo, su eficacia está intrínsecamente ligada a la disciplina de hierro del individuo para no tratar la equidad inmobiliaria como un cajero automático destinado a financiar un estilo de vida inflado que la matemática pura no puede sostener.

El éxito con una HELOC no depende de la aprobación del banco, sino de un plan de salida estructurado antes de extraer el primer dólar de capital líquido. Los inversores exitosos utilizan este dinero barato de manera ofensiva para generar rendimientos que superen la tasa variable impuesta o de manera defensiva para neutralizar deudas tóxicas paralizantes, amortizando siempre el saldo principal con urgencia y agresividad durante el periodo de gracia de diez años. Al respetar las reglas inquebrantables del apalancamiento financiero y comprender profundamente el impacto de los recálculos de amortización y las normativas del IRS, puedes transformar tu propiedad de un simple refugio pasivo en una máquina dinámica de creación y protección de riqueza intergeneracional.