Entender la verdadera mecánica de la amortización de una hipoteca en Estados Unidos va mucho más allá de simplemente conocer la fecha de vencimiento de tu cuota mensual o el saldo pendiente en tu estado de cuenta bancario. En el complejo y dinámico entorno económico del año 2026, donde las decisiones de política monetaria de la Reserva Federal impactan directamente el costo del capital, tu préstamo hipotecario no es una simple deuda, sino el instrumento financiero de apalancamiento más sofisticado que posees. La abrumadora mayoría de los compradores de vivienda estadounidenses firman contratos de treinta años sin comprender matemáticamente cómo el sistema bancario estructura el cobro de intereses para garantizar sus propias ganancias durante la primera década, dejándolos vulnerables a decisiones patrimoniales ineficientes.

La cruda realidad financiera es que, durante los primeros años de tu préstamo, no estás comprando tu casa de manera proporcional; estás alquilando agresivamente el dinero del banco mientras adquieres fracciones minúsculas de equidad o valor real sobre la propiedad. Este diseño algorítmico, estandarizado en toda la industria hipotecaria estadounidense, obliga al consumidor a asumir la mayor carga de rentabilidad institucional justo cuando es más probable que decida vender la propiedad o buscar un refinanciamiento en el mercado abierto. Desentrañar este cronograma matemático y aprender a manipularlo a tu favor es el primer paso innegociable para transformar una pesada obligación a largo plazo en una verdadera herramienta de creación de riqueza intergeneracional, protegiendo tu liquidez frente a la inflación sostenida.

Para dominar tu posición frente a las instituciones crediticias, debes auditar tu hipoteca no con la emoción del propietario que desea ver su deuda en cero, sino con la frialdad analítica de un gestor de fondos de inversión corporativo. A lo largo de este análisis profundo y estructurado, desarmaremos por completo el cronograma de amortización tradicional, expondremos con números reales hacia dónde fluye exactamente tu capital y revelaremos las tácticas avanzadas que los inversores inmobiliarios utilizan para neutralizar el impacto del interés compuesto negativo. En un año donde cada dólar invertido o ahorrado dicta tu nivel de libertad futura, ignorar las reglas del juego hipotecario es un lujo que la clase media y alta simplemente no puede permitirse.

La Arquitectura Oculta del Cronograma de Amortización Estadounidense

El sistema de préstamos residenciales en Estados Unidos opera bajo un modelo de amortización donde la cuota mensual obligatoria permanece rígidamente constante a lo largo de las décadas, pero la composición interna de ese pago cambia drásticamente mes a mes. Esta estructura, conocida técnicamente en el sector financiero como cobro de intereses por adelantado o "front-loaded interest", es el escudo protector definitivo de los bancos y los inversores del mercado secundario de hipotecas. La fórmula matemática garantiza que, calculando el interés mensual sobre el saldo pendiente más alto posible, la institución recupere su beneficio proyectado mucho antes de que tú logres construir un porcentaje significativo de propiedad real sobre el activo físico.

[Sugerencia de enlace interno: Cómo el mercado secundario de hipotecas y Fannie Mae dictan las reglas de tu préstamo en 2026]

Esta arquitectura no es accidental ni maliciosa, sino una respuesta calibrada al comportamiento estadístico del consumidor estadounidense promedio, quien históricamente tiende a vender su vivienda principal o refinanciar su préstamo original cada siete u ocho años. Si la amortización fuera estrictamente lineal y proporcional desde el primer día, los bancos perderían miles de millones de dólares en rendimientos proyectados ante cancelaciones tempranas de deuda, desestabilizando el mercado crediticio nacional. Por lo tanto, el sistema exige que pagues la abrumadora mayoría del costo del financiamiento al principio, asegurando que cualquier transacción temprana resulte sumamente lucrativa para el prestamista y operativamente ineficiente para el prestatario desinformado.

Comprender esta asimetría es fundamental porque altera por completo la estrategia de cuándo y cómo debes inyectar capital adicional si tu objetivo es reducir tu exposición al pasivo. Si realizas pagos adelantados agresivos durante los primeros cinco años de la vida del préstamo, estás atacando el saldo principal cuando este genera la mayor cantidad de intereses diarios, logrando una eficiencia destructiva masiva sobre las ganancias proyectadas del banco. Por el contrario, intentar acelerar el pago de una hipoteca que ya lleva veintidós años de maduración es una maniobra con rendimientos decrecientes severos, ya que la porción de intereses de tu cuota mensual para ese momento es insignificante y tu capital estaría mejor posicionado en vehículos de inversión externa.

Desglose Matemático: El Flujo Real de tu Capital Mensual en 2026

Para aterrizar estos conceptos teóricos en la cruda realidad del presupuesto familiar, es imperativo realizar un diagnóstico numérico exacto de cómo se distribuye una cuota hipotecaria típica en el entorno de tasas de interés proyectadas para 2026. Al firmar tus documentos de cierre y revisar tu declaración de divulgación de cierre (Closing Disclosure), el gobierno requiere que el banco te muestre el costo total del préstamo, pero rara vez los propietarios se detienen a auditar la tabla de amortización línea por línea. Visualizar este impacto matemático es a menudo un momento revelador que transforma permanentemente la forma en que los individuos perciben su relación contractual con la deuda hipotecaria a largo plazo.

Analicemos el caso práctico de un comprador en el mercado actual que adquiere una vivienda y asume una hipoteca de tasa fija estandarizada de cuatrocientos cincuenta mil dólares, estructurada a treinta años con una tasa de interés representativa del seis punto cinco por ciento. Su obligación mensual por concepto de capital e intereses, excluyendo temporalmente los depósitos de garantía para impuestos y seguros (escrow), se fija matemáticamente en dos mil ochocientos cuarenta y cuatro dólares con treinta y un centavos. Durante el pago número uno de este largo contrato, unos asombrosos dos mil cuatrocientos treinta y siete dólares con cincuenta centavos son devorados instantáneamente por el cobro de intereses, mientras que unos miserables cuatrocientos seis dólares con ochenta y un centavos logran penetrar la muralla y reducir el saldo real de la deuda.

Esta dinámica opresiva requiere más de dieciséis años de pagos ininterrumpidos y disciplinados solo para llegar al ansiado punto de inflexión, el momento matemático donde la porción de capital de la cuota mensual finalmente supera por un centavo a la porción de intereses. Es en esta fase de maduración tardía donde la construcción de equidad (equity) comienza a acelerarse de manera exponencial, pero para la inmensa mayoría de las familias, este hito llega demasiado tarde o es reiniciado prematuramente por un proceso de refinanciamiento. La siguiente tabla comparativa ilustra dramáticamente esta evolución estructural, demostrando el poder del interés front-loaded en la captura de tu liquidez.

| Etapa del Préstamo ($450k al 6.5%) | Pago Mensual Fijo (Principal e Interés) | Dinero Destinado a Intereses del Banco | Dinero Destinado a Reducir el Capital Real |

| Año 1 (Mes 1) | $2,844.31 | $2,437.50 (85.7% del pago total) | $406.81 (14.3% del pago total) |

| Año 10 (Mes 120) | $2,844.31 | $1,987.89 (69.8% del pago total) | $856.42 (30.2% del pago total) |

| Año 17 (Mes 204) – Punto de Inflexión | $2,844.31 | $1,418.15 (49.8% del pago total) | $1,426.16 (50.2% del pago total) |

| Año 25 (Mes 300) | $2,844.31 | $552.27 (19.4% del pago total) | $2,292.04 (80.6% del pago total) |

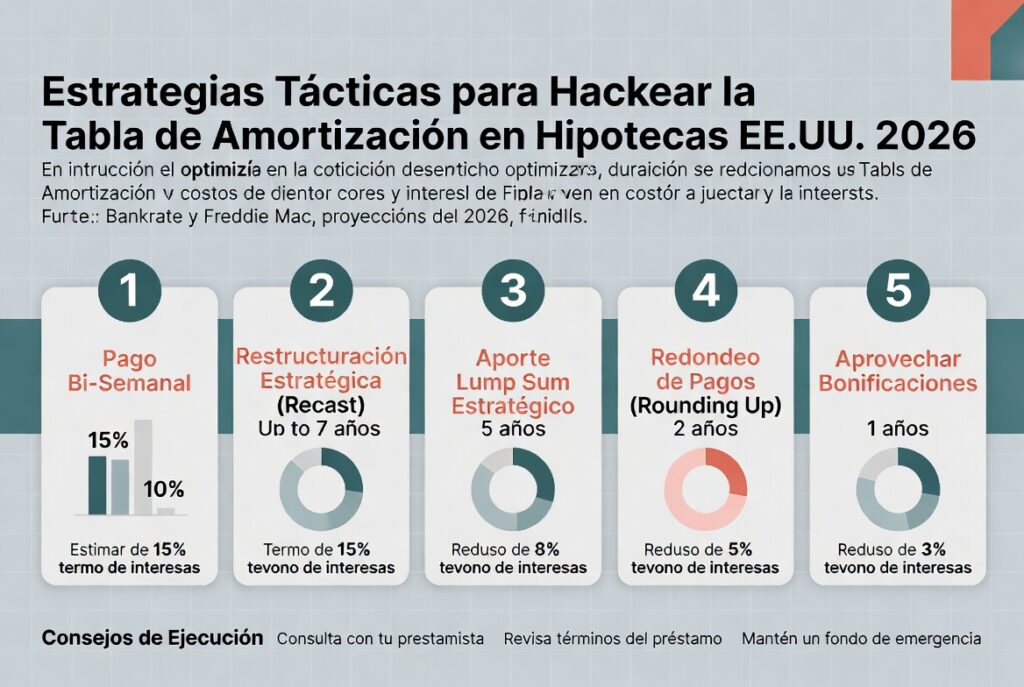

Estrategias Tácticas para Hackear la Tabla de Amortización

Una vez asimilada la mecánica interna que protege los márgenes de beneficio institucional, el objetivo estratégico de todo propietario educado financieramente debe ser intervenir deliberadamente el algoritmo de la amortización sin comprometer peligrosamente su liquidez de emergencia. Una de las tácticas más comprobadas, elegantes y fáciles de implementar en el ecosistema bancario moderno es la transición administrativa hacia un esquema de pagos quincenales automatizados (bi-weekly payments). En lugar de adherirse al obsoleto modelo de doce pagos mensuales alineados al calendario gregoriano, el prestatario instruye a su administrador de préstamos para que procese exactamente la mitad de su cuota total cada catorce días ininterrumpidos.

La magia matemática subyacente de este método radica en la fricción entre nuestro sistema de calendario semanal y el modelo de facturación mensual estandarizado; al haber cincuenta y dos semanas en un año, este sistema genera infaliblemente veintiséis medios pagos. Esto se traduce mecánicamente en trece pagos mensuales completos depositados anualmente sin que el presupuesto mensual regular de la familia experimente un golpe severo o una restricción dolorosa de flujo de caja libre. Ese pago número trece se aplica, por mandato federal y diseño del sistema, directamente y en su totalidad al saldo principal restante, evitando el cobro de intereses y alterando instantáneamente la trayectoria de los siguientes trescientos pagos programados en el contrato original.

Otra intervención quirúrgica altamente efectiva requiere la programación de un micro-pago mensual suplementario destinado rigurosamente a la reducción del principal, una estrategia que exige precisión al momento de configurar las transferencias electrónicas en el portal de tu banco. Al inyectar voluntariamente apenas doscientos o trescientos dólares extra cada primero de mes junto con tu cuota obligatoria, estás recortando silenciosamente decenas de meses del plazo final de la hipoteca y evaporando decenas de miles de dólares en intereses bancarios proyectados. Esta disciplina de ahorro forzado garantiza una tasa de retorno fija y libre de impuestos equivalente a tu tasa hipotecaria nominal, proporcionando un blindaje excelente contra la incertidumbre de inversiones más volátiles.

Inflación y Deuda: Por Qué la Amortización Lenta Puede Ser Tu Aliada

Existe una narrativa tóxica y generalizada en la educación financiera comercial que categoriza automáticamente a cualquier tipo de deuda como un enemigo mortal que debe ser erradicado sin importar las consecuencias operativas. Sin embargo, en la planificación patrimonial de alto nivel y la gestión de fortunas, una hipoteca residencial de tasa fija a treinta años es universalmente reconocida como la cobertura (hedge) más accesible y poderosa contra la implacable expansión de la oferta monetaria y la devaluación de la moneda fiduciaria. Cuando cristalizas el precio de un activo tangible como los bienes raíces y congelas tu costo de financiamiento a lo largo de décadas, estás asegurando que tu mayor gasto de vida permanezca estático mientras el mundo a tu alrededor se encarece inevitablemente.

[Sugerencia de enlace interno: Guía definitiva para utilizar la deuda inmobiliaria a tasa fija como protección contra la devaluación en 2026]

A medida que el costo de vida aumenta agresivamente, impulsando los precios de los alimentos, la energía y empujando los salarios nominales corporativos hacia arriba, tu pago hipotecario estructurado requiere progresivamente un esfuerzo laboral real mucho menor para ser satisfecho. Los dólares futuros con los que cancelarás la cuota número doscientos de tu amortización tendrán un poder adquisitivo dramáticamente inferior a los dólares actuales que generas hoy, lo que significa que la inflación está, de manera silenciosa y constante, subsidiando la cancelación de tu deuda pasiva. Acelerar el pago de esta obligación interrumpe abruptamente este brillante subsidio económico, obligándote a entregar capital de altísimo valor presente al banco para extinguir una obligación que la inflación habría devorado parcialmente por ti en el largo plazo.

Por esta razón técnica fundamental, los asesores financieros fiduciarios rara vez recomiendan la liquidación total anticipada de una propiedad si la tasa de interés base del individuo se encuentra anclada por debajo de la tasa de inflación promedio sostenida del país. Mantener la tabla de amortización original en su curso normal, por agónico que parezca psicológicamente el volumen de intereses pagados, libera un flujo de caja invaluable que debe ser redesplegado estratégicamente en la adquisición de activos duros adicionales o participaciones corporativas. En un entorno inflacionario, el deudor astuto de tasa fija siempre gana la partida matemática a largo plazo contra el prestamista institucional, transfiriendo riqueza del sistema bancario global hacia el balance personal de su propia familia.

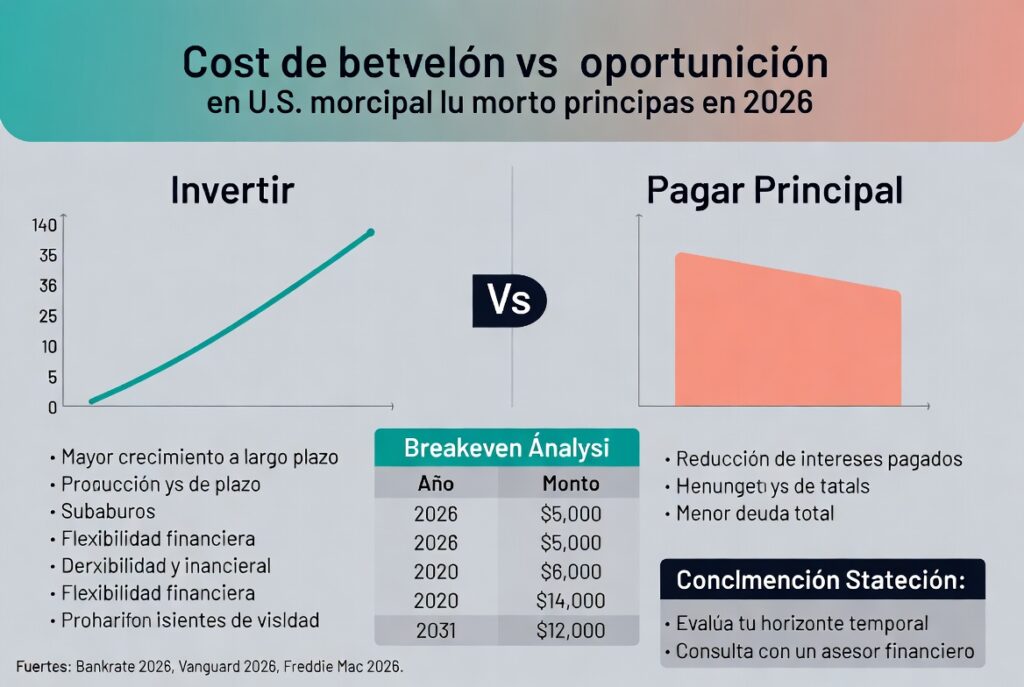

Costo de Oportunidad: El Debate entre Invertir y Reducir el Principal

El concepto más crítico que debes integrar en tu proceso de toma de decisiones antes de intervenir agresivamente tu amortización hipotecaria es la métrica implacable del costo de oportunidad del capital. Cuando transfieres voluntariamente cincuenta mil dólares líquidos hacia el capital de tu vivienda, estás tomando la decisión activa de enterrar esos fondos en un muro de ladrillos sumamente ilíquido, anulando instantáneamente su capacidad de generar rendimientos compuestos en los mercados bursátiles globales. Estás adquiriendo una ganancia garantizada equivalente a tu tasa de interés hipotecaria, pero sacrificando simultánea e irremediablemente los beneficios probados a largo plazo del crecimiento de las acciones corporativas mundiales.

Para ilustrar este axioma financiero fundamental, evaluemos una simulación comparativa de dos inversores que disponen cada uno de quinientos dólares excedentes mensuales en su flujo de caja regular. El primer inversor decide inyectar religiosamente esos quinientos dólares extra al principal de su hipoteca del cinco punto cinco por ciento, buscando la paz mental absoluta y logrando recortar casi diez años de su préstamo mientras ahorra una suma muy respetable en intereses. Es una jugada conservadora, extremadamente sólida y libre de volatilidad sistémica, pero su patrimonio final se limitará estrictamente al valor apreciado del mercado de su única propiedad, careciendo de diversificación y de liquidez inmediata en caso de una contingencia médica.

El segundo inversor, asumiendo una mentalidad de optimización patrimonial avanzada, canaliza esos mismos quinientos dólares hacia un fondo indexado de bajo costo que rastrea disciplinadamente a las quinientas empresas más grandes de Estados Unidos (S&P 500). Asumiendo un rendimiento promedio histórico moderado del ocho por ciento anual, este capital se acumulará y reinvertirá sus dividendos durante ese mismo período temporal de veinte años, resultando en una construcción de liquidez asombrosa impulsada por la magia exponencial del interés compuesto. Al finalizar el ciclo de evaluación, este segundo inversor no solo poseerá una casa con equidad masiva, sino que ostentará un portafolio de inversiones de cientos de miles de dólares líquidos que superan holgadamente el ahorro de intereses del primer individuo.

| Estrategia Mensual ($500 Extra a 20 Años) | Rendimiento Proyectado Anualizado | Acumulación de Capital o Ahorro Neto | Perfil de Liquidez y Riesgo Financiero |

| Pago Adicional a Hipoteca (5.5% Fija) | 5.5% (Tasa de ahorro garantizada) | ~$85,000 en intereses evitados del banco. | Riesgo cero, pero liquidez nula (capital atrapado en la vivienda). |

| Inversión en Fondo Indexado Bursátil | 8.0% (Promedio histórico conservador) | ~$294,000 en cartera de inversión líquida. | Riesgo moderado por volatilidad, pero liquidez total casi inmediata. |

El Impacto Fiscal: El IRS y el Verdadero Costo de tu Amortización

Cualquier análisis profundo sobre el pago acelerado de la deuda inmobiliaria en territorio estadounidense está intrínsecamente incompleto si no se somete el modelo a las rigurosas normativas del Servicio de Impuestos Internos (IRS) vigentes para el año en curso. El código tributario federal ha diseñado históricamente un poderoso escudo fiscal para la clase media y alta mediante la deducción de los intereses hipotecarios abonados, un beneficio disponible para aquellos contribuyentes que optan inteligentemente por detallar sus deducciones en el Anexo A (Schedule A) de su declaración anual de impuestos. Si te apresuras a aniquilar tu saldo principal, estás destruyendo simultánea y voluntariamente uno de los métodos de evasión legal de impuestos más efectivos, aumentando inmediatamente tu carga tributaria marginal frente al gobierno federal.

Es imperativo calcular la tasa de interés real neta de tu financiamiento, no la tasa nominal engañosa que aparece impresa en la portada de tu contrato hipotecario. Si eres un profesional de altos ingresos anclado firmemente en la categoría impositiva federal del treinta y dos por ciento, más el impuesto estatal sobre la renta de tu jurisdicción, una gran porción del dinero que envías al banco para cubrir los intereses front-loaded te es efectivamente reembolsado en forma de menores obligaciones tributarias. Bajo esta óptica puramente matemática, una hipoteca nominal del seis por ciento podría representar un costo de capital real cercano al cuatro por ciento después de aplicar este generoso subsidio gubernamental, reduciendo dramáticamente el incentivo financiero para liquidar la deuda prematuramente.

Sin embargo, el entorno regulatorio de 2026 exige una revisión meticulosa junto a tu contador público certificado (CPA), debido a que la deducción estándar anual para matrimonios que presentan una declaración conjunta sigue siendo sustancialmente alta, superando la marca de los veintinueve mil dólares. Si tus pagos totales de intereses hipotecarios, sumados a tus impuestos estatales locales y donaciones caritativas, no logran traspasar el umbral masivo de la deducción estándar, el beneficio fiscal de tu hipoteca es matemáticamente nulo e inexistente. En este escenario fiscal específico, la urgencia y rentabilidad de atacar directamente el saldo principal de tu amortización se dispara considerablemente, convirtiéndose en una táctica de creación de riqueza altamente eficiente.

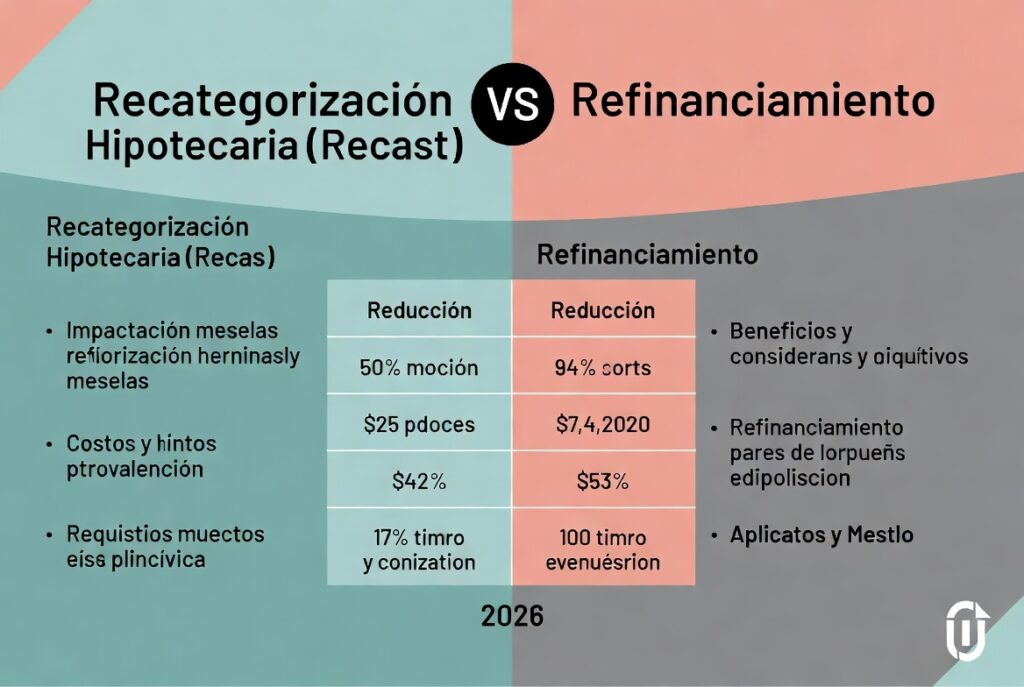

Recategorización Hipotecaria vs Refinanciamiento: Herramientas de Flujo de Caja

Para los propietarios que enfrentan una reducción repentina en sus ingresos o desean redirigir liquidez mensual hacia nuevas oportunidades de negocios sin alargar la vida de su deuda, la manipulación de la amortización ofrece un recurso secreto e infrautilizado conocido como la recategorización hipotecaria (Mortgage Recast). Esta maniobra administrativa interna permite al prestatario entregar una suma global de capital considerable al banco con la instrucción legal y estricta de recalcular la cuota mensual obligatoria basándose en el nuevo y reducido saldo adeudado. A diferencia del pago adelantado convencional, que mantiene la cuota asfixiante y simplemente acorta los años finales del préstamo, la recategorización aplasta inmediatamente la presión financiera mensual mientras mantiene religiosamente tu tasa de interés atractiva intacta y sin modificaciones.

[Sugerencia de enlace interno: Mortgage Recast explicado: Cómo bajar tu pago mensual sin perder tu tasa de interés en 2026]

Esta táctica avanzada se destaca por ser inmensamente superior al tradicional y extenuante proceso de refinanciamiento integral cuando tu único objetivo primordial es la optimización defensiva de tu flujo de caja operativo. Un refinanciamiento estándar requiere la suscripción de un crédito completamente nuevo, la contratación de tasadores costosos, extensas verificaciones de historial laboral y la asunción paralizante de miles de dólares en tarifas de originación corporativas y costos de cierre registrales. Además, en el mercado volátil y desafiante de 2026, refinanciar casi siempre significa someterte a las nuevas tasas de interés del mercado, que podrían ser drásticamente superiores a la tasa privilegiada y segura que ya posees en tu portafolio personal.

La recategorización, en marcado contraste, es un trámite sumamente sencillo y de bajo impacto que la mayoría de los grandes administradores de préstamos realizan por una tarifa administrativa casi simbólica que rara vez supera los trescientos dólares estadounidenses. Esta flexibilidad permite a los inversores que han recibido bonificaciones corporativas anuales o la liquidación de una herencia inyectar ese dinero directamente en el ladrillo de su vivienda, reduciendo matemáticamente la cantidad de intereses calculados en la tabla de amortización y liberando instantáneamente cientos de dólares presupuestarios cada mes. Es la fusión perfecta entre la reducción conservadora del riesgo de endeudamiento y la maximización inteligente del flujo de caja líquido mensual, sin incurrir en la pesada burocracia bancaria tradicional.

Conclusión Estratégica: Dominando la Amortización para Construir Patrimonio

Navegar exitosamente a través del complejo laberinto de la amortización hipotecaria en el ecosistema estadounidense de 2026 requiere una erradicación completa de los sesgos emocionales y un enfoque metódico centrado exclusivamente en la eficiencia del capital. La tabla de amortización que tu banco estructuró minuciosamente no es una sentencia inmutable que debas sufrir pasivamente, sino un modelo matemático dinámico y predecible que puedes hackear mediante pagos quincenales tácticos, recategorizaciones estratégicas y una comprensión profunda de cómo el tiempo interactúa con el interés. Priorizar obsesivamente el pago anticipado sobre la acumulación de liquidez de emergencia es el error de novato más común y devastador que conduce al temido escenario de poseer una casa rica pero carecer peligrosamente de efectivo disponible.

La verdadera independencia financiera se forja optimizando incansablemente la diferencia entre el costo de tu deuda subsidiada fiscalmente y los rendimientos exponenciales de tus inversiones diversificadas en el mercado global. Si posees el privilegio de una hipoteca de tasa fija protegida contra los embates inflacionarios, utiliza ese instrumento como un ancla de estabilidad en tu portafolio, mientras destinas el grueso de tu flujo de caja excedente hacia activos que verdaderamente multipliquen tu patrimonio neto. Gobernar tu amortización significa tomar el control absoluto del algoritmo del prestamista, asegurando que cada dólar generado por tu esfuerzo laboral trabaje implacablemente para tu linaje familiar y no para las hojas de balance corporativas de Wall Street.