Tomar la decisión de inyectar liquidez excedente hacia el pago anticipado de una propiedad inmobiliaria rara vez es una cuestión de simple aritmética básica, sino un complejo movimiento de ajedrez patrimonial. En el ecosistema económico de Estados Unidos proyectado para 2026, donde las dinámicas de inflación, las políticas de la Reserva Federal y la volatilidad del mercado laboral se entrelazan constantemente, la gestión inteligente de la deuda a largo plazo define la frontera entre la verdadera libertad financiera y el estancamiento del capital. Muchos propietarios experimentan un impulso emocional profundo e instintivo por erradicar su obligación hipotecaria, buscando una sensación de seguridad absoluta que, bajo un escrutinio analítico estricto, a menudo oculta un costo de oportunidad masivo e irreversible que destruye la acumulación de riqueza intergeneracional.

Comprender la mecánica interna de los pagos adelantados al capital requiere desmantelar por completo los consejos financieros genéricos y obsoletos de décadas pasadas, enfrentándolos a las realidades macroeconómicas actuales del rendimiento bursátil sostenido y las regulaciones fiscales del Servicio de Impuestos Internos (IRS). El capital líquido tiene un costo temporal innegable y un poder adquisitivo que fluctúa agresivamente; el dinero inmovilizado prematuramente en el ladrillo pierde de manera automática e instantánea su capacidad de generar interés compuesto a favor del patrimonio familiar. Cuando evaluamos una deuda hipotecaria estructurada a treinta años, no estamos simplemente observando un préstamo de consumo tradicional, sino un instrumento de apalancamiento financiero sumamente sofisticado que, manejado con astucia corporativa, funciona como un escudo protector contra la devaluación monetaria.

[Sugerencia de enlace interno: Estrategias avanzadas de protección patrimonial frente a la inflación y volatilidad de tasas en 2026]

La ruta hacia la optimización de tus recursos no se basa en el miedo irracional al endeudamiento, sino en una auditoría forense meticulosa de tu flujo de caja libre, tu tolerancia al riesgo sistémico y el panorama impositivo vigente. Durante este ciclo donde las tasas hipotecarias presentan variaciones que alteran drásticamente el costo del endeudamiento, la verdadera inteligencia financiera radica en calcular con precisión milimétrica cuándo el dinero invertido en activos productivos trabaja más duro que el dinero sepultado en el valor líquido de una residencia principal. A través de este análisis profundo, desglosaremos los escenarios prácticos, la matemática de la amortización y las simulaciones de mercado necesarias para determinar inequívocamente cuál es la maniobra estratégica más rentable para tu dinero en el entorno inmobiliario estadounidense.

Anatomía de la amortización hipotecaria en el contexto económico actual

Para dominar la estrategia de reducción de deuda, es un requisito absoluto comprender la arquitectura interna de un calendario de amortización estandarizado en los Estados Unidos, el cual está diseñado matemáticamente para proteger ferozmente las ganancias institucionales. Durante la primera década de un préstamo convencional a treinta años, la abrumadora mayoría de tu cuota mensual obligatoria se destina exclusivamente a la cancelación de intereses acumulados, mientras que una fracción minúscula logra penetrar y reducir el saldo del capital real adeudado. Esta estructura asimétrica, conocida en el sector bancario como "front-loaded interest", garantiza que el prestamista recupere su rentabilidad proyectada en las etapas iniciales del contrato, dejando al prestatario con una construcción de capital (equity) dolorosamente lenta a menos que se aplique una intervención externa deliberada.

Al ejecutar un pago adelantado etiquetado explícita y rigurosamente como "aplicación exclusiva al principal", estás eludiendo este diseño institucional restrictivo y atacando directamente el corazón matemático de la deuda subyacente. Cada dólar inyectado de esta manera no solo reduce el saldo adeudado inmediato, sino que aniquila permanentemente todos los intereses compuestos que ese dólar específico habría generado mes a mes durante las décadas restantes del contrato hipotecario. Es precisamente esta destrucción futura de intereses bancarios lo que convierte a la inyección de capital en una herramienta de rendimiento garantizado, proporcionando un retorno de inversión libre de riesgo que equivale exactamente a la tasa de interés nominal estampada en tus documentos de cierre originales.

Cómo el entorno de tasas de interés define tu rentabilidad real

El entorno macroeconómico y la tasa porcentual anual (APR) específica que lograste asegurar dictan de manera autoritaria si este rendimiento garantizado es financieramente justificable frente a otras opciones de despliegue de capital. Si bloqueaste estratégicamente una hipoteca de tasa fija durante el período de dinero históricamente barato, obteniendo un rendimiento por debajo del cuatro por ciento, posees actualmente un activo de deuda subsidiada por la inflación que los gestores de fondos de cobertura considerarían invaluable. Adelantar liquidez a una deuda tan económica representa una asignación ineficiente de recursos, ya que el rendimiento que obtienes al ahorrar ese modesto interés es sistemáticamente inferior al rendimiento que podrías generar fácilmente en bonos del tesoro, certificados de depósito o fondos indexados de alta capitalización.

Por el contrario, si adquiriste tu propiedad en el entorno crediticio más restrictivo reciente, asumiendo una carga de intereses del seis o siete por ciento, la decisión de realizar abonos adicionales agresivos adquiere una lógica matemática defensiva mucho más robusta y atractiva. A estas tasas elevadas, el pago adelantado te proporciona una ganancia libre de impuestos altamente competitiva que, ajustada por riesgo, rivaliza fuertemente con los rendimientos históricos volátiles del mercado de valores, ofreciendo además un refugio seguro para tu liquidez excedente. La evaluación de esta dicotomía de tasas es el primer filtro crítico que todo propietario debe aplicar antes de transferir un solo dólar adicional hacia las bóvedas de su administrador hipotecario.

Estrategia de choque: La mecánica matemática de los pagos adicionales

La implementación de pagos acelerados no exige necesariamente una descapitalización masiva o la liquidación de cuentas de ahorro, sino una disciplina táctica constante aplicada sobre la estructura del flujo de caja mensual. Una de las metodologías más elegantes, eficientes y menos intrusivas para el presupuesto familiar es la adopción del esquema de pagos quincenales (biweekly payments), que transforma sutilmente la manera en que el sistema de amortización procesa el interés diario. Al dividir tu pago mensual requerido exactamente por la mitad y automatizar el envío cada catorce días, terminas realizando veintiséis medios pagos en un año calendario de cincuenta y dos semanas, lo que resulta infaliblemente en la aplicación silenciosa de un decimotercer pago completo anual dirigido íntegramente a aplastar el saldo del principal.

[Sugerencia de enlace interno: Guía de automatización financiera: Cómo estructurar tus cuentas para maximizar el ahorro pasivo]

Para visualizar el impacto tectónico de esta estrategia aparentemente menor, consideremos un escenario de modelado financiero estandarizado basado en los valores promedio de bienes raíces estadounidenses proyectados para el mercado actual. Asumamos que un inversor adquiere una obligación hipotecaria de quinientos mil dólares estructurada a treinta años con una tasa de interés fija del seis y medio por ciento, una configuración muy común en las carteras de préstamos contemporáneas. Ejecutando el esquema de amortización tradicional, este individuo terminaría entregando a la institución bancaria más de seiscientos treinta y siete mil dólares única y exclusivamente en cargos por intereses al finalizar el plazo legal, pagando efectivamente más del doble del valor original del activo adquirido.

Si este mismo propietario implementa con rigor militar la táctica del pago quincenal o, alternativamente, inyecta el equivalente a un pago extra al año dividido en doce incrementos mensuales, altera por completo la trayectoria matemática de su endeudamiento. Esta inyección de capital suplementaria recorta aproximadamente seis años enteros de la vida del préstamo, adelantando la fecha de liberación del gravamen y evitando la evaporación de más de ciento cincuenta mil dólares en pagos de intereses compuestos. Esta optimización del flujo de caja demuestra empíricamente que la consistencia a largo plazo, combinada con la comprensión profunda del interés amortizado, genera fortunas invisibles al retener capital dentro del patrimonio familiar en lugar de transferirlo sistemáticamente al sector bancario corporativo.

| Escenario de Hipoteca: $500,000 al 6.5% a 30 Años | Estrategia de Pago Estándar | Estrategia de Pago Extra Mensual ($350 adicionales) | Impacto Real en el Patrimonio a Largo Plazo |

| Cuota Mensual de Principal e Intereses | $3,160.34 | $3,510.34 | Requiere disciplina de presupuesto, pero es manejable para la clase media alta. |

| Intereses Totales Pagados al Banco | $637,722 | $482,150 | Ahorro neto garantizado y libre de impuestos de $155,572. |

| Tiempo Total para Liquidación de la Deuda | 30 Años (360 meses) | 23 Años y 4 meses (280 meses) | Recuperación absoluta de casi siete años completos de flujo de caja libre futuro. |

| Capital Construido a los 10 Años | $81,350 | $145,200 | Aumento drástico de la equidad, permitiendo apalancamiento superior si es necesario. |

Diferenciación crítica: Pago al principal frente a pago anticipado de cuotas

Existe un error de ejecución operativo catastrófico y alarmantemente común que neutraliza por completo los beneficios de esta estrategia: enviar fondos adicionales al prestamista sin especificar de manera legal y documentada su destino exacto. Si simplemente transfieres dinero extra a tu administrador de préstamos (servicer) sin marcar la directiva explícita de "Principal Only", el sistema automatizado del banco está programado por defecto para depositar esos fondos en una cuenta de suspensión (suspense account) o aplicarlos ciegamente como el pago regular del mes subsiguiente. Bajo este escenario erróneo, sigues pagando exactamente los mismos intereses proyectados, simplemente le estás adelantando el dinero al banco sin recibir el beneficio crucial de la reducción de la deuda base y el recálculo interno.

Para asegurar la efectividad de la maniobra, es una obligación innegociable navegar por el portal digital de tu institución financiera y utilizar la función específica de pago adicional al capital, o en su defecto, contactar al departamento de servicio al cliente para establecer reglas de facturación permanentes. Los prestamistas hipotecarios operan bajo normativas estrictas del gobierno federal, y están obligados a honrar las instrucciones precisas del consumidor respecto a la aplicación de capital, pero no actuarán en tu mejor interés financiero de manera proactiva. Validar mensualmente en el estado de cuenta que el monto del saldo principal ha disminuido en proporción exacta a la inyección extra es la única forma empírica de garantizar que la táctica está operando con éxito.

El debate del costo de oportunidad financiero: ¿Invertir o liquidar?

El concepto más vital en la planificación patrimonial avanzada y la gestión institucional de fortunas es el costo de oportunidad irrecuperable, una métrica que cuantifica implacablemente el rendimiento potencial sacrificado al elegir una vía de capital sobre otra. Cuando tomas la decisión consciente de canalizar cincuenta mil dólares líquidos hacia la reducción del saldo de tu vivienda, estás bloqueando efectivamente ese capital en un activo inherentemente ilíquido a cambio del rendimiento garantizado que ofrece tu ahorro en intereses. Simultáneamente y de forma irreversible, estás extirpando esos fondos del mercado de valores global, eliminando su capacidad de multiplicarse a través de vehículos de inversión indexados como el S&P 500, que históricamente ha promediado retornos brutos anuales muy superiores, incluso soportando ciclos recesivos profundos.

Para fundamentar este concepto con rigor numérico, analicemos a un individuo que posee cien mil dólares derivados de la venta de un negocio o una herencia, y mantiene una hipoteca al cinco por ciento. Al cancelar esa fracción de la deuda, se garantiza matemáticamente un ahorro en intereses equivalente a ese porcentaje, lo cual proporciona un fortalecimiento inmediato y seguro de la hoja de balance personal. Sin embargo, si ese mismo individuo despliega estratégicamente los cien mil dólares en un portafolio diversificado que genera un rendimiento anualizado conservador del ocho por ciento, al cabo de veinte años ese capital habrá experimentado un crecimiento exponencial superando los cuatrocientos sesenta mil dólares, eclipsando por un margen gigantesco cualquier ahorro de intereses que la aniquilación de la hipoteca hubiera podido proporcionar.

La inflación como erosionador silencioso de la deuda a largo plazo

La educación financiera fundamental a menudo demoniza toda forma de endeudamiento sin distinción, omitiendo criminalmente el papel mitigador y destructivo que ejerce la inflación sostenida sobre la deuda estructurada a tasa fija durante plazos prolongados. Al firmar un contrato hipotecario a treinta años, estás congelando contractualmente tu pago principal y de intereses, inmunizándote contra la expansión de la oferta monetaria y la inevitable devaluación de la moneda fiduciaria a lo largo del tiempo. A medida que la inflación empuja implacablemente al alza los salarios nominales, las rentas comerciales y el costo de los bienes de consumo durante las próximas décadas, tu obligación mensual bancaria permanece rígidamente estática, volviéndose dramática y progresivamente más barata de satisfacer en términos de esfuerzo laboral real y poder adquisitivo.

Adelantar el pago de esta obligación a largo plazo interrumpe y sabotea directamente esta eficiente transferencia de riqueza invisible desde el sector bancario hacia tu balance personal. Cada vez que inyectas pagos extra masivos al capital, estás empleando dólares presentes de alto valor adquisitivo para exterminar una deuda que podrías haber liquidado cómodamente en el futuro utilizando dólares severamente devaluados por el fenómeno inflacionario. Mantener la amortización original intacta te otorga la ventaja táctica de utilizar el capital excedente para adquirir activos duros, como bienes raíces adicionales orientados a la renta o acciones corporativas sólidas, que históricamente actúan como verdaderos escudos inflacionarios y preservan el valor intrínseco de tu patrimonio neto.

Impacto fiscal directo: El Servicio de Impuestos Internos (IRS) y tus deducciones

El marco regulatorio y tributario de los Estados Unidos está diseñado a nivel fundacional para incentivar la adquisición de viviendas y subsidiar el endeudamiento de la clase trabajadora y empresarial mediante beneficios fiscales que alteran toda la matemática del pago anticipado. El IRS permite a los contribuyentes deducir de su ingreso imponible los intereses pagados sobre hipotecas calificadas de hasta setecientos cincuenta mil dólares, siempre y cuando la estrategia impositiva del individuo consista en detallar sus deducciones (Itemized Deductions) mediante el Anexo A. Si procedes a liquidar aceleradamente tu préstamo bancario, estás renunciando voluntariamente a uno de los escudos fiscales más potentes y legalmente blindados disponibles en el código, exponiendo inmediatamente una mayor porción de tu flujo de caja a las altas tasas del impuesto sobre la renta federal y estatal.

[Sugerencia de enlace interno: Guía de optimización de deducciones detalladas para propietarios de bienes raíces en Estados Unidos]

Es absolutamente crítico reconocer que la viabilidad matemática de este escudo fiscal depende enteramente de tu tramo impositivo marginal superior y del tamaño de la deducción estándar vigente para el año fiscal en cuestión. Con las modificaciones legislativas proyectadas y la posible expiración de ciertas provisiones de reducción de impuestos acercándose, la deducción estándar para parejas casadas sigue siendo formidablemente alta, lo que provoca que muchos propietarios no logren acumular suficientes intereses hipotecarios y aportes caritativos para justificar la detallación. Una revisión forense exhaustiva de tus últimas tres declaraciones de impuestos junto a un CPA certificado es el único método infalible para determinar si la estructura de tu deuda hipotecaria actual te está proporcionando un beneficio fiscal real o si es meramente una ilusión contable irrelevante.

Para un ejecutivo o empresario de altos ingresos situado firmemente en un tramo impositivo del treinta y dos por ciento, una tasa hipotecaria nominal del seis por ciento experimenta una reducción drástica en su impacto financiero real debido a los subsidios fiscales extraídos en la declaración de abril. El gobierno federal, mediante el mecanismo de la deducción, está financiando indirectamente un tercio del costo de mantenimiento de ese capital. Destruir este apalancamiento altamente subsidiado inyectando liquidez agresivamente en el principal resulta en un error de asignación de capital profundo, ya que la tasa de interés real, neta de impuestos, es sustancialmente menor que la tasa que el inversor podría generar pasivamente en mercados secundarios de inversión conservadora.

Recategorización (Mortgage Recast): El arma secreta del flujo de caja

Si el objetivo primario de tu planificación financiera no es necesariamente escapar de la deuda a toda velocidad, sino recuperar flexibilidad operativa inmediata y oxigenar tu presupuesto mensual frente a la incertidumbre del mercado de 2026, la recategorización hipotecaria emerge como una herramienta superior. Conocida formalmente en la industria como "Mortgage Recast", esta maniobra permite al propietario inyectar una suma global significativa directamente al principal de la propiedad y solicitar formalmente a la institución emisora que recalcule matemáticamente la obligación mensual basándose en este nuevo saldo reducido. A diferencia del pago adelantado tradicional que acorta el plazo del préstamo manteniendo la misma cuota asfixiante, el recast mantiene intacta la fecha de vencimiento original y la tasa de interés asegurada, pero disminuye drásticamente la presión financiera mensual.

Esta técnica financiera avanzada es diametralmente distinta y considerablemente superior a un refinanciamiento integral (Refinance) en escenarios específicos de optimización de flujo de caja libre. El refinanciamiento requiere una suscripción crediticia completa, tasaciones costosas de la propiedad, verificación profunda de ingresos y la asunción de miles de dólares en tarifas de cierre y costos de originación de préstamos, además del riesgo de obtener una tasa de interés superior a la actual. La recategorización, por el contrario, es un mero ajuste administrativo interno del banco, generalmente requiere solo el pago de una tarifa administrativa minúscula de unos pocos cientos de dólares y no altera las condiciones contractuales favorables que ya posees, convirtiéndola en una estrategia corporativa eficiente y de bajo impacto colateral.

Evaluemos pragmáticamente las diferencias tácticas a través de un escenario real: Un prestatario recibe una liquidación corporativa neta de ochenta mil dólares y posee un saldo de trescientos mil al cinco por ciento. Si aplica los fondos como un abono extraordinario estándar, su plazo se reduce masivamente, pero el próximo mes su banco seguirá exigiendo la misma cuota mensual exacta. Si aplica esos mismos ochenta mil dólares utilizando la cláusula de Mortgage Recast, la institución reconfigurará la amortización sobre los doscientos veinte mil dólares restantes, hundiendo inmediatamente la obligación de pago mensual y liberando cientos de dólares en flujo de caja de manera instantánea, proporcionando una barrera de defensa líquida contra sorpresas económicas.

| Comparativa de Estrategias con Inyección de $80,000 | Pago Extra Convencional al Capital | Recategorización (Mortgage Recast) | Refinanciamiento Integral a Tasa Actual |

| Impacto en la Cuota Hipotecaria Mensual | Nulo. La cuota obligatoria sigue siendo exactamente la misma. | Reducción drástica proporcional al nuevo capital amortizado. | Reducción, pero dependiente de la nueva tasa del mercado vigente. |

| Costos Administrativos Involucrados | Ninguno (completamente gratis por ley). | Muy bajo (tarifa administrativa única entre $150 y $300 dólares). | Muy alto (costos de cierre de $3,000 a $6,000 dólares aprox). |

| Alteración de la Tasa de Interés Original | Se mantiene la tasa base original sin cambios. | Se mantiene la tasa base original intacta y asegurada. | Nueva tasa fijada según las condiciones del mercado de 2026. |

| Objetivo Estratégico Principal Alcanzado | Destrucción de intereses futuros y eliminación rápida del pasivo. | Maximización de la liquidez mensual y optimización del flujo de caja. | Extracción de equidad (cash-out) o mejora de tasas abusivas previas. |

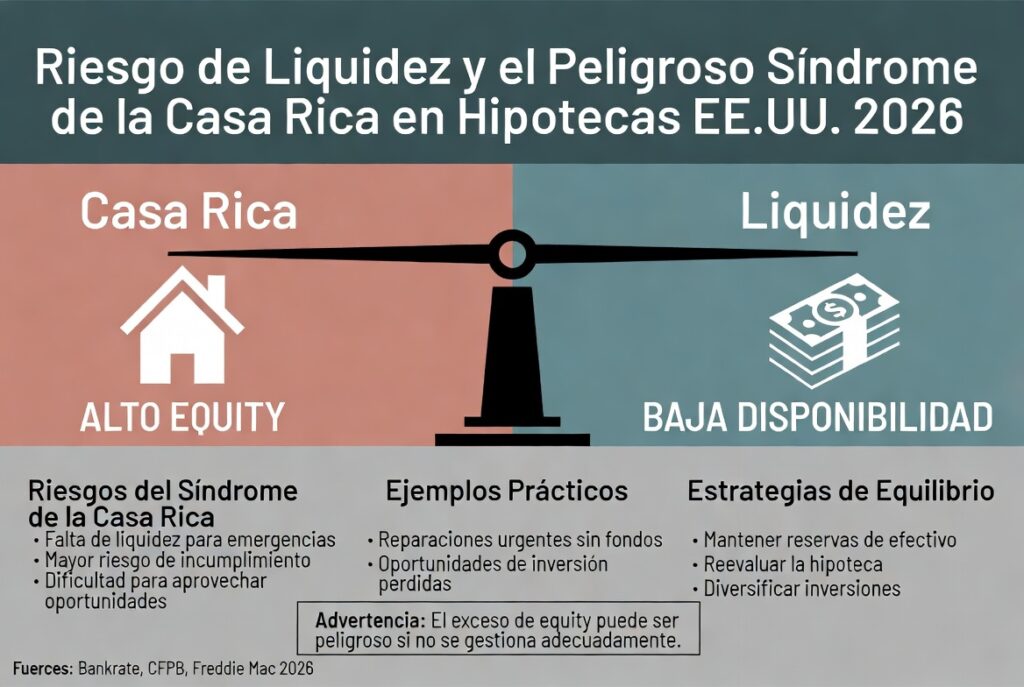

Riesgo de liquidez y el peligroso síndrome de la casa rica

El error de cálculo patrimonial más devastador que observamos en prestatarios altamente motivados por la aversión psicológica a la deuda es la construcción metódica de lo que la industria clasifica como el síndrome de la casa rica y el efectivo pobre (House Rich, Cash Poor). Canalizar obsesivamente cada dólar disponible hacia la eliminación de la hipoteca crea un balance general que luce impecable y solvente en los modelos teóricos, pero que es estructural y operativamente frágil frente a un colapso financiero imprevisto. Si enfrentas una reestructuración corporativa que elimina tus ingresos primarios o una contingencia médica mayor no cubierta por el seguro, el valor masivo atrapado en las paredes de tu residencia no servirá de absolutamente nada para adquirir provisiones, pagar utilidades o cubrir facturas médicas urgentes.

Recuperar el control sobre ese capital solidificado requiere forzosamente someterse al escrutinio del mercado crediticio a través de una línea de crédito con garantía hipotecaria (HELOC) o un préstamo sobre la equidad. La paradoja cruel y demostrada empíricamente durante las recesiones de las últimas décadas es que las instituciones bancarias congelan y deniegan agresivamente el acceso a estas líneas de crédito precisamente cuando el consumidor ha perdido su empleo o sus ingresos, calificándolo instantáneamente como un riesgo inaceptable. La liquidez de despliegue inmediato es el oxígeno que garantiza la supervivencia financiera durante las contracciones sistémicas; enterrar toda tu munición económica en un activo de baja rotación es una negligencia estratégica que anula tu capacidad de maniobra defensiva.

Conclusión estratégica para el propietario e inversor inteligente

Determinar el destino óptimo de la liquidez familiar en Estados Unidos exige imperativamente abandonar la toma de decisiones basada en el confort emocional irracional y someter las variables a un escrutinio matemático despiadado. Si te encuentras resguardado por una tasa de interés preferencial y fija, significativamente inferior a la inflación sostenida y a los rendimientos históricos probados de los vehículos de inversión diversificados, acelerar agresivamente los pagos de tu hipoteca en el mercado de 2026 representa una destrucción activa del potencial multiplicador de tu patrimonio. La acumulación metódica de liquidez estratégica, el aprovechamiento integral de las protecciones fiscales vigentes y la exposición controlada al interés compuesto de los mercados financieros constituyen el protocolo más seguro y riguroso hacia la independencia económica real a largo plazo.

La excepción exclusiva y matemáticamente validada a esta postura táctica aplica a aquellos inversores que se aproximan de manera inminente a la fase de jubilación o distribución de activos, donde la mitigación radical de la volatilidad del mercado se vuelve el objetivo primario por encima de la expansión del capital neto. En estos perfiles conservadores, la erradicación del egreso fijo mensual más masivo del presupuesto garantiza que las pensiones y distribuciones de cuentas de retiro cubran el costo de vida con holgura matemática, proporcionando un beneficio de paz mental que justifica la ineficiencia de oportunidad de inversión. Para el resto del tejido demográfico económicamente activo, la hipoteca a tasa fija no debe ser percibida bajo ningún concepto como una amenaza existencial a ser aniquilada, sino como la herramienta de apalancamiento subsidiada más poderosa disponible para la construcción de la riqueza intergeneracional en el capitalismo moderno.