El mercado de bienes raíces en Estados Unidos ha condicionado a los compradores a obsesionarse exclusivamente con el puntaje crediticio y la acumulación del pago inicial. Sin embargo, en el volátil entorno macroeconómico de 2026, presentar un FICO Score inmaculado y amplias reservas de efectivo es insuficiente si el origen de ese capital carece de previsibilidad algorítmica. Las instituciones bancarias no otorgan financiamiento de cientos de miles de dólares basándose en una fotografía estática de tu riqueza actual; basan su decisión en la probabilidad estadística de que tu flujo de caja operativo se mantenga ininterrumpido durante los próximos trescientos sesenta meses. La estabilidad laboral se ha convertido en el filtro forense definitivo que dicta la viabilidad de tu aprobación en el mercado secundario.

La economía moderna ha evolucionado agresivamente hacia modelos de compensación basados en el rendimiento, la economía colaborativa y las transiciones corporativas veloces. Desafortunadamente, los sistemas de suscripción automatizada (Desktop Underwriter de Fannie Mae y Loan Product Advisor de Freddie Mac) operan bajo una doctrina de riesgo heredada del siglo pasado, castigando cualquier desviación del salario fijo tradicional. Para un inversor de Wall Street que compra Valores Respaldados por Hipotecas (MBS), un cambio reciente de industria o un vacío laboral representan un peligro inminente de insolvencia técnica. Abordar el proceso hipotecario con un historial laboral fragmentado requiere abandonar la ingenuidad del consumidor y adoptar una postura de auditoría defensiva antes de que el banco examine tus declaraciones de impuestos.

Comprender la anatomía del riesgo laboral te otorga una ventaja asimétrica en la mesa de negociación. Los bancos no rechazan perfiles porque el prestatario gane poco dinero, sino porque el prestatario fracasa al intentar traducir su trayectoria profesional al lenguaje matemático de continuidad que exigen los manuales de suscripción. Dominar los plazos institucionales, anticipar las verificaciones de recursos humanos y manipular estratégicamente la presentación de tus ingresos variables son las únicas herramientas reales para neutralizar el algoritmo del banco. El objetivo es estructurar un expediente que proyecte una invulnerabilidad económica absoluta frente a cualquier recesión futura.

La doctrina inquebrantable de los veinticuatro meses y el escrutinio automatizado

El pilar sobre el cual descansa toda la evaluación de riesgo institucional es la exigencia estricta de un historial de empleo ininterrumpido de dos años. Los algoritmos bancarios asumen que un periodo de veinticuatro meses es el ciclo mínimo estadísticamente válido para demostrar que un individuo domina su oficio y posee arraigo en su sector económico. El analista hipotecario no se conformará con revisar tus recibos de nómina más recientes; ejecutará una extracción de las transcripciones oficiales del Servicio de Impuestos Internos (formularios W-2 y 1040) de los últimos dos años fiscales para auditar la consistencia forense de tu código de ingresos y verificar que no existan fluctuaciones inexplicables en tu rentabilidad anual.

El mecanismo de control definitivo en esta fase es el formulario de Verificación de Empleo (VOE), un documento legal que el prestamista envía directamente al departamento de recursos humanos de tu empresa actual. Este documento es un campo minado corporativo; además de confirmar tu fecha de contratación y salario base, incluye casillas críticas donde el empleador debe certificar tu probabilidad de empleo continuado y la recurrencia de tus horas extras. Si un gerente de recursos humanos, actuando bajo políticas conservadoras de la empresa, se niega a garantizar por escrito que tu posición es permanente o que tus bonificaciones continuarán en el futuro previsible, el banco anulará instantáneamente esa porción de tus ingresos, colapsando tu poder adquisitivo en cuestión de horas.

Existe una única excepción institucional a la regla de los dos años, reservada estratégicamente para los recién graduados universitarios o personal militar que se reintegra a la fuerza laboral civil. Si un prestatario acaba de obtener su título universitario y consigue un empleo W-2 directamente relacionado con su campo de estudio, el banco aceptará los años de escolaridad documentada (mediante transcripciones académicas oficiales) como un equivalente legítimo al historial laboral exigido. Esta concesión algorítmica permite a los profesionales jóvenes altamente calificados saltarse la cuarentena corporativa y acceder al apalancamiento inmobiliario inmediatamente después de firmar su primer contrato, siempre que el ingreso base sea suficiente para sostener la relación deuda-ingreso (DTI).

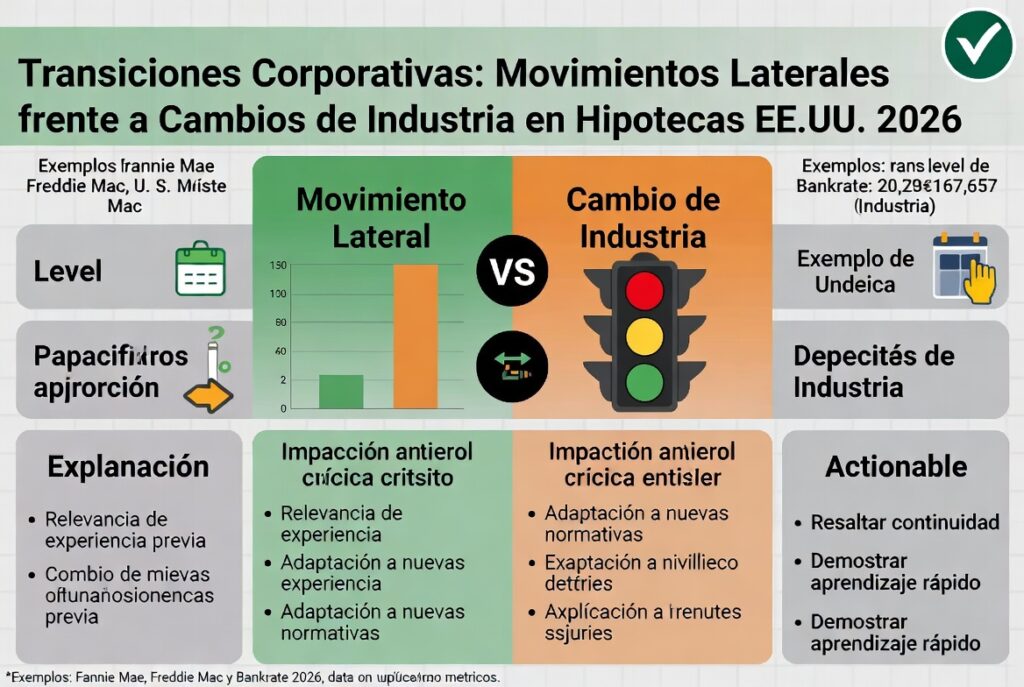

Transiciones corporativas: Movimientos laterales frente a cambios de industria

La cultura corporativa actual fomenta el "job hopping" (cambio frecuente de empleo) como el método más rápido para incrementar el salario base. Los algoritmos hipotecarios de 2026 no penalizan los cambios de empresa, siempre y cuando estos representen movimientos laterales lógicos dentro de la misma línea de trabajo. Si un ingeniero de software abandona una empresa tecnológica para unirse a un competidor directo con un incremento salarial del veinte por ciento, el banco interpreta este movimiento como una progresión profesional natural y una demostración de alta demanda laboral. En este escenario, el suscriptor unirá sin problemas el historial de ambos empleos para satisfacer la regla de los dos años, utilizando el nuevo y elevado salario base para calcular un ratio DTI mucho más favorable para el comprador.

Sin embargo, el riesgo algorítmico se dispara a niveles críticos cuando el prestatario ejecuta un cambio radical de industria. Si un contador público certificado renuncia a su firma corporativa para abrir una empresa de paisajismo, o si un gerente de ventas transiciona abruptamente a la enfermería, el sistema de suscripción borrará todo el historial laboral previo. Para el mercado secundario, un cambio de industria significa la pérdida total de la pericia profesional acumulada, reiniciando implacablemente el reloj de los veinticuatro meses desde el día uno en la nueva profesión. Esta penalización obliga al comprador a entrar en una cuarentena hipotecaria forzosa, denegándole el acceso a préstamos convencionales hasta que acumule dos nuevos años de declaraciones de impuestos en su sector recién adoptado.

El error estratégico más devastador que cometen los compradores cualificados es solicitar una hipoteca durante los primeros noventa días de un nuevo empleo, incluso dentro de su misma industria. La mayoría de los contratos laborales en Estados Unidos estipulan un periodo de prueba inicial donde el empleado puede ser despedido sin justificación severa. Los bancos de inversión desprecian esta vulnerabilidad operativa. Si tu Verificación de Empleo (VOE) revela que te encuentras en periodo probatorio, el prestamista congelará el desembolso de los fondos (clear to close) hasta que el departamento de recursos humanos emita un documento formal certificando que has superado la prueba y eres un empleado permanente. Sincronizar la firma de una hipoteca con el inicio de un nuevo trabajo es una negligencia financiera evitable.

El escrutinio forense sobre ingresos variables y estructuras de comisiones

Para los empleados que operan bajo estructuras de compensación no tradicionales, la estabilidad laboral se evalúa mediante fórmulas matemáticas drásticas diseñadas para predecir colapsos de ingresos. Cuando las comisiones, bonos o pagos por horas extras superan el veinticinco por ciento de tu ingreso bruto total anual, el banco deja de tratarte como un empleado asalariado seguro. En su lugar, el algoritmo exige auditar tus últimos dos años de declaraciones fiscales para calcular un promedio histórico estricto, buscando proteger a Wall Street contra meses de bajas ventas o recortes corporativos. Si careces del historial completo de veinticuatro meses cobrando ese bono específico, el banco valorará ese ingreso extra matemáticamente en cero.

El peligro más grande para un comisionista es la aplicación algorítmica del análisis de tendencia decreciente. Si ganaste cien mil dólares en comisiones en el año uno, pero debido a una contracción del mercado tus comisiones cayeron a ochenta mil dólares en el año dos, el banco no promediará ambos años. El suscriptor fijará tu tope máximo de ingresos calificados en los ochenta mil dólares más recientes. Peor aún, si la caída interanual supera el veinte por ciento, el analista exigirá cartas de explicación formales y podría negarse a utilizar cualquier parte de ese ingreso variable, asumiendo que tu industria se encuentra en una espiral de insolvencia permanente que amenaza la viabilidad del préstamo.

| Estructura de Compensación | Requisito de Historial Documentado | Método de Cálculo Algorítmico del Banco | Impacto en la Relación Deuda-Ingreso (DTI) |

| Salario Base (W-2 Fijo) | 30 días de recibos + 2 años de W-2 | Se toma el salario bruto anual actual íntegro | Máximo poder adquisitivo predecible |

| Horas Extras y Bonos | 24 meses continuos requeridos | Promedio de 24 meses (si la tendencia es estable) | Expande el DTI solo si la empresa certifica continuidad |

| Comisiones (>25% del total) | 24 meses continuos de declaraciones | Promedio estricto de 24 meses netos | Vulnerable a rechazo si existe tendencia decreciente |

| Ingreso por Contratos Temporales | 24 meses en la misma línea de trabajo | Promedio histórico con confirmación de renovación | DTI deprimido por alta percepción de riesgo institucional |

La tabla matriz demuestra cómo la burocracia bancaria penaliza la ambición no estructurada. Un profesional de ventas que generó ingresos masivos en los últimos seis meses no posee ventaja alguna sobre un oficinista con un salario base moderado pero inquebrantable. Para optimizar el perfil antes de la preaprobación, el trabajador con ingresos variables debe auditar sus W-2 previamente. Si detecta una tendencia decreciente en el año fiscal anterior, la estrategia matemática dicta aplazar la compra de la vivienda hasta cobrar el siguiente ciclo de bonificaciones fuertes, forzando así una reversión en la curva estadística que obligará al banco a reintegrar ese capital al cálculo de su capacidad de endeudamiento.

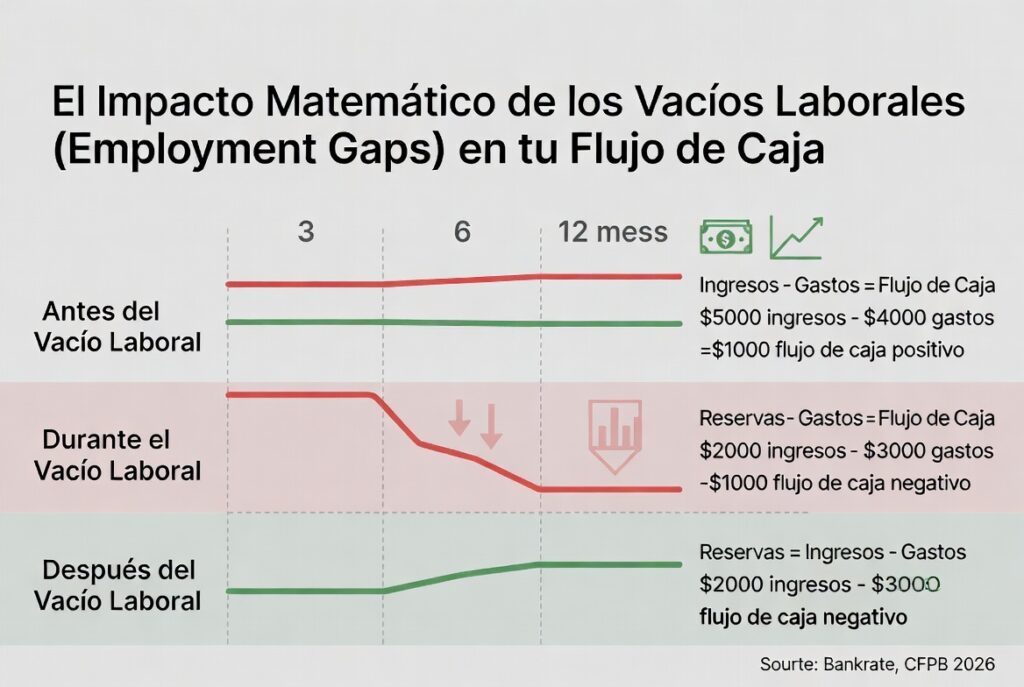

El impacto matemático de los vacíos laborales (Employment Gaps) en tu flujo de caja

Los algoritmos de Fannie Mae y Freddie Mac definen un "vacío laboral" (employment gap) como cualquier interrupción en la generación de ingresos que exceda los treinta días calendario. En el mercado hipotecario de 2026, presentar un vacío laboral reciente no es una sentencia de rechazo automático, pero detona inmediatamente un proceso de suscripción manual exhaustivo. El analista exigirá una "Carta de Explicación" (Letter of Explanation) formal y firmada donde debes detallar los motivos de la interrupción. Si la pausa fue producto de una renuncia caprichosa sin un plan alternativo, el banco penalizará severamente tu perfil de riesgo; si fue producto de un despido corporativo masivo y ya te has reincorporado sólidamente, el riesgo se mitiga.

Las licencias protegidas por la ley, como la maternidad, emergencias médicas graves o el cuidado de familiares directos, reciben un tratamiento de clemencia institucional. Si un prestatario tomó seis meses de licencia no remunerada y posteriormente regresó a su posición a tiempo completo, el banco no destruirá su promedio de ingresos. En lugar de dividir sus ganancias totales entre veinticuatro meses, el suscriptor experto restará los meses inactivos del denominador (dividiendo entre dieciocho, por ejemplo), protegiendo matemáticamente el flujo de caja mensual calificado. Sin embargo, esta protección se evapora si el empleado no ha regresado físicamente al trabajo y no ha cobrado al menos un mes completo de salario regular antes del día del cierre de la hipoteca.

Ejemplo Práctico 1: El costo algorítmico de un año sabático no justificado.

Un ingeniero informático ganaba 120,000 dólares anuales (10,000 al mes). Decidió tomar un año sabático de nueve meses para viajar y luego regresó a la misma empresa con el mismo salario exacto. Al solicitar la hipoteca tres meses después de su regreso, asume que el banco utilizará sus 10,000 dólares mensuales actuales para aprobarlo. El algoritmo dicta lo contrario. Como el vacío no fue por razones médicas, el banco calcula su ingreso variable total de los últimos 24 meses (15 meses trabajados = 150,000 dólares) y lo divide implacablemente entre 24. Su nuevo ingreso mensual calificado se desploma a 6,250 dólares. Esta aniquilación matemática de 3,750 dólares en su poder de cálculo destroza su DTI, expulsándolo instantáneamente de la aprobación para la casa que deseaba, forzándolo a esperar nueve meses más para diluir el impacto del vacío laboral.

Este cálculo punitivo ilustra por qué la continuidad operativa es más valiosa que el salario bruto en el mercado secundario. Un prestatario táctico jamás renuncia a su empleo actual mientras se encuentra en el proceso de búsqueda y suscripción de una propiedad. La regla de oro de las finanzas inmobiliarias establece que la flexibilidad profesional debe sacrificarse temporalmente para blindar la estabilidad estadística. Cualquier interrupción voluntaria del flujo de ingresos debe ejecutarse exclusivamente después de que las llaves de la propiedad hayan sido entregadas y el préstamo haya sido financiado y registrado en el condado.

La trampa fiscal del trabajador independiente (1099) en el mercado secundario

El ecosistema inmobiliario reserva su nivel de escrutinio más invasivo y hostil para los dueños de negocios (LLC), contratistas independientes y trabajadores de la economía colaborativa clasificados bajo el formulario 1099. La ironía estructural del sistema estadounidense radica en que recompensa al emprendedor fiscalmente por minimizar sus ganancias, pero lo castiga hipotecariamente por esa misma eficiencia. El banco no evalúa la facturación bruta de tu empresa; analiza el Anexo C (Schedule C) de tus impuestos personales. Cada deducción agresiva por depreciación de vehículos, viajes comerciales o uso de oficina en casa evapora tu rentabilidad en papel, proyectando ante el prestamista la imagen de un negocio al borde de la quiebra técnica.

Para el trabajador independiente, la regla de estabilidad laboral exige presentar invariablemente dos años continuos de declaraciones de impuestos corporativas y personales completas. El algoritmo promediará el ingreso neto imponible (después de deducciones) de ambos años. Si el negocio es relativamente nuevo y apenas tiene doce meses de operación fiscal declarada, el mercado de préstamos convencionales emitirá un rechazo automático por falta de madurez estadística. Los emprendedores tácticos ejecutan una "dieta de deducciones" dos años antes de comprar una casa, decidiendo voluntariamente pagar más impuestos federales al IRS para inflar artificialmente su ingreso neto en papel, garantizando así la aprobación de un apalancamiento masivo y barato en Wall Street.

Cuando las deducciones fiscales ya han destruido irreparablemente el ingreso neto del Anexo C, la única ruta de escape viable es el mercado de préstamos No Calificados (Non-QM), específicamente los préstamos basados en estados bancarios (Bank Statement Loans). En lugar de auditar declaraciones de impuestos, estos prestamistas alternativos solicitan doce o veinticuatro meses de estados de cuenta comerciales en formato PDF. Calculan la estabilidad laboral sumando los depósitos brutos mensuales y aplicando un factor de gasto fijo (típicamente asumiendo que el cincuenta por ciento de los ingresos se gasta en operar el negocio). Esta vía ignora el castigo del IRS, pero impone una prima de riesgo al prestatario en forma de una tasa de interés base significativamente superior a la del mercado convencional y un requerimiento de pago inicial mucho más agresivo.

Estrategias de ingeniería financiera para blindar tu aprobación antes del cierre

Enfrentar a los algoritmos bancarios exige una manipulación forense de tus propios datos antes de someter la solicitud de crédito. La primera táctica corporativa es auditar agresivamente tus registros de recursos humanos. Meses antes de contactar a un prestamista, el empleado debe solicitar una copia de su archivo laboral interno para asegurar que las fechas de contratación, la estructura de bonos y los títulos de los cargos sean perfectamente precisos. Si el trabajador anticipa una transición laboral inminente, debe ejecutar la compra inmobiliaria antes de notificar su renuncia, bloqueando el préstamo utilizando el historial ininterrumpido de su empleador actual, garantizando que el riesgo institucional se calcule sobre un escenario de máxima estabilidad.

| Escenario Laboral de Riesgo | Percepción del Algoritmo Bancario | Estrategia de Mitigación Táctica para el Prestatario |

| Inicio en un Nuevo Empleo | Riesgo de despido en periodo probatorio | Exigir carta de HR certificando que no hay periodo de prueba. |

| Salto a Industria Diferente | Pérdida de pericia, alto riesgo de fracaso | Imposible mitigar a corto plazo. Obliga a esperar 24 meses en el nuevo rol. |

| Licencia Médica o Maternidad | Posible pérdida permanente de ingresos | Regresar al trabajo y cobrar un mes completo antes de solicitar el préstamo. |

| Baja de Ingresos por Comisiones | Industria en recesión, insolvencia inminente | Retrasar la compra hasta cobrar bonos altos y revertir la curva estadística. |

El manejo estratégico de la Verificación de Empleo (VOE) verbal de última hora es el punto de quiebre más común en las transacciones modernas. Bajo la Iniciativa de Calidad del Préstamo (LQI), los bancos están obligados a llamar a tu empleador entre cuarenta y ocho y setenta y dos horas antes del cierre final para confirmar que sigues activamente empleado. Si diste aviso de renuncia a tu jefe asumiendo que la hipoteca ya estaba asegurada, recursos humanos informará al banco que estás en periodo de preaviso. Esta revelación desencadenará la denegación fulminante y catastrófica del préstamo el mismo día de la firma, perdiendo tus depósitos de garantía y el activo inmobiliario.

Ejemplo Práctico 2: Apalancamiento de una oferta de empleo futura (Future Income).

Un analista financiero recibe una oferta irrechazable de una firma en otro estado y necesita comprar una casa allí inmediatamente. No tiene historial de ingresos en la nueva empresa, pero los algoritmos convencionales de Fannie Mae permiten una excepción brillante conocida como "Ingresos Futuros". El analista entrega al banco su nueva carta de oferta oficial, la cual es no contingente, detalla un salario fijo base garantizado de 140,000 dólares y no está sujeta a verificaciones de antecedentes pendientes. El banco aprueba la hipoteca utilizando este salario futuro, siempre que el comprador demuestre tener reservas de efectivo suficientes para pagar la casa hasta cobrar su primer cheque y comience a trabajar dentro de los noventa días posteriores al cierre. Esta maniobra técnica permite transicionar de empleo sin perder el acceso inmediato al apalancamiento hipotecario.

Este tipo de estrategias avanzadas demuestran que el sistema, aunque rígido, responde positivamente a la documentación blindada y a los contratos innegociables. El prestatario táctico jamás asume que una simple explicación verbal convencerá al analista; todo evento atípico en el historial laboral debe estar respaldado por un rastro de papel institucional (paper trail) emitido por autoridades corporativas competentes, neutralizando la capacidad del algoritmo para aplicar penalizaciones por incertidumbre.

Conclusión estratégica: El control absoluto sobre tu narrativa financiera

El mercado hipotecario de 2026 penaliza la imprevisibilidad con la misma ferocidad con la que castiga la falta de liquidez. La estabilidad laboral no se define por tu capacidad técnica o tu talento profesional, sino por tu habilidad para encajar matemáticamente dentro de los parámetros de riesgo del mercado secundario de bonos. Permitir que un algoritmo interprete libremente tus vacíos laborales o tus fluctuaciones de comisiones es una negligencia financiera grave. El comprador moderno debe operar como un auditor de riesgo corporativo, estructurando sus movimientos profesionales en torno al cierre inmobiliario para no perturbar el frágil ecosistema de la preaprobación.

Conquistar el acceso a las tasas de interés más bajas y evitar rechazos humillantes requiere sincronización estratégica. Retener tu empleo actual durante el proceso de suscripción, planificar tus deducciones fiscales si eres trabajador independiente y blindar la comunicación con tu departamento de recursos humanos transformará un expediente vulnerable en una fortaleza documental. Al anticipar exactamente qué buscará el banco en tu historial de veinticuatro meses, recuperas el control del apalancamiento, forzando a Wall Street a financiar tu activo inmobiliario bajo las condiciones más favorables y rentables posibles para tu patrimonio generacional.