El mercado hipotecario en Estados Unidos opera en 2026 como una máquina de evaluación de riesgos altamente calibrada y desprovista de toda empatía. Quedaron atrás los días en que una simple revisión manual y un recibo de sueldo garantizaban el acceso al crédito barato. Hoy, cada solicitante es sometido a una auditoría forense algorítmica donde los bancos evalúan la probabilidad estadística exacta de impago ante una posible recesión económica. Tu perfil financiero ya no es una simple fotografía estática de tu liquidez; es una huella digital dinámica que dicta, con precisión matemática, la magnitud de la penalización que el mercado secundario institucional impondrá sobre tu costo de capital. Comprender cómo se calcula este riesgo y cómo se utiliza en tu contra es el paso definitivo para asegurar condiciones favorables en un entorno económico ferozmente competitivo.

La matriz de clasificación institucional: Cómo Wall Street percibe tu solvencia

El error fundamental que cometen los compradores primerizos es asumir que el banco local que gestiona su hipoteca es el árbitro final de su destino financiero. En la cruda realidad del sistema, la inmensa mayoría de los préstamos residenciales en Estados Unidos se originan con el propósito exclusivo de ser vendidos a inversores de Wall Street o agencias gubernamentales como Fannie Mae y Freddie Mac. Estos gigantes corporativos no evalúan a los prestatarios basándose en lealtad comercial; utilizan matrices punitivas de Ajustes de Precios a Nivel de Préstamo (LLPA, por sus siglas en inglés). Este sistema automatizado clasifica tu perfil en estrictos niveles de riesgo, donde cualquier mínima desviación de la perfección estadística se traduce instantáneamente en recargos permanentes sobre tu tasa de interés.

Para el mercado secundario, un prestatario es simplemente un activo generador de rendimiento que posee una probabilidad implícita de fracaso. El perfil de riesgo se construye cruzando milimétricamente tu comportamiento crediticio histórico con tu liquidez actual y las características específicas de la propiedad que deseas adquirir. Si los algoritmos de suscripción detectan que tu perfil es vulnerable ante una contracción macroeconómica, el banco está obligado por contrato a cobrarte una prima de riesgo por adelantado. Esta penalización inicial garantiza que los inversores institucionales reciban su rentabilidad exigida incluso si tú terminas perdiendo la casa, forzándote efectivamente a financiar el riesgo sistémico de todos los demás prestatarios dentro de tu misma categoría algorítmica.

El puntaje FICO y la fragmentación del riesgo crediticio a largo plazo

El FICO Score sigue siendo el guardián absoluto de la aprobación hipotecaria, pero los estándares aplicados por los bancos en 2026 son excepcionalmente implacables en comparación con la emisión de tarjetas de crédito. Los suscriptores hipotecarios (underwriters) rechazan las puntuaciones FICO 8 optimistas y gratuitas que muestran las aplicaciones bancarias comerciales; en su lugar, extraen un reporte fusionado que promedia modelos crediticios antiguos y extremadamente punitivos diseñados para predecir colapsos inmobiliarios. En este estricto ecosistema, una puntuación de 720 ya no se considera premium; es un perfil meramente aceptable que sufrirá recargos perceptibles. Para acceder a la tasa de interés más barata disponible en el mercado, el comprador debe presentar un perfil crediticio que supere irrevocablemente la barrera de los 780 puntos.

Cuando el sistema detecta un historial crediticio subóptimo, clasifica inmediatamente al perfil como un peligro de impago de alta probabilidad ante cualquier shock inflacionario. Un solicitante con un puntaje FICO de 680 no recibirá un simple rechazo; será aprobado pero castigado quirúrgicamente con una Tasa de Porcentaje Anual (APR) drásticamente superior. Este castigo algorítmico es una sentencia permanente durante toda la vida útil del préstamo, a menos que el individuo asuma los severos costos de un refinanciamiento futuro. Para Wall Street, los errores crediticios del pasado no son descuidos aislados, sino fallas conductuales sistémicas que deben ser monetizadas obligatoriamente a través de pagos de intereses inflados mes a mes.

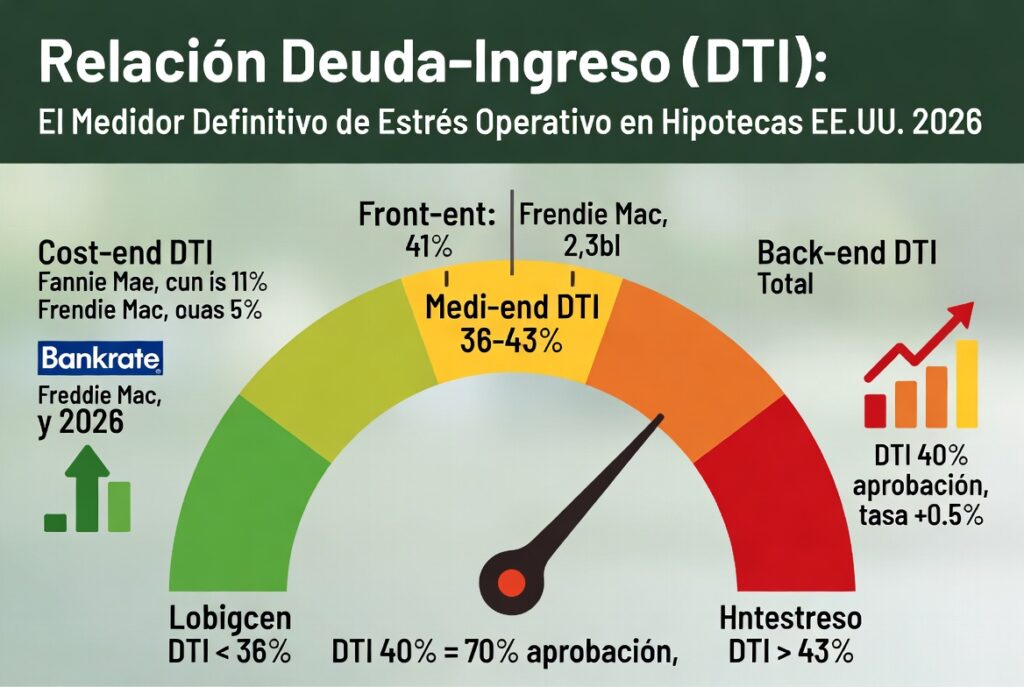

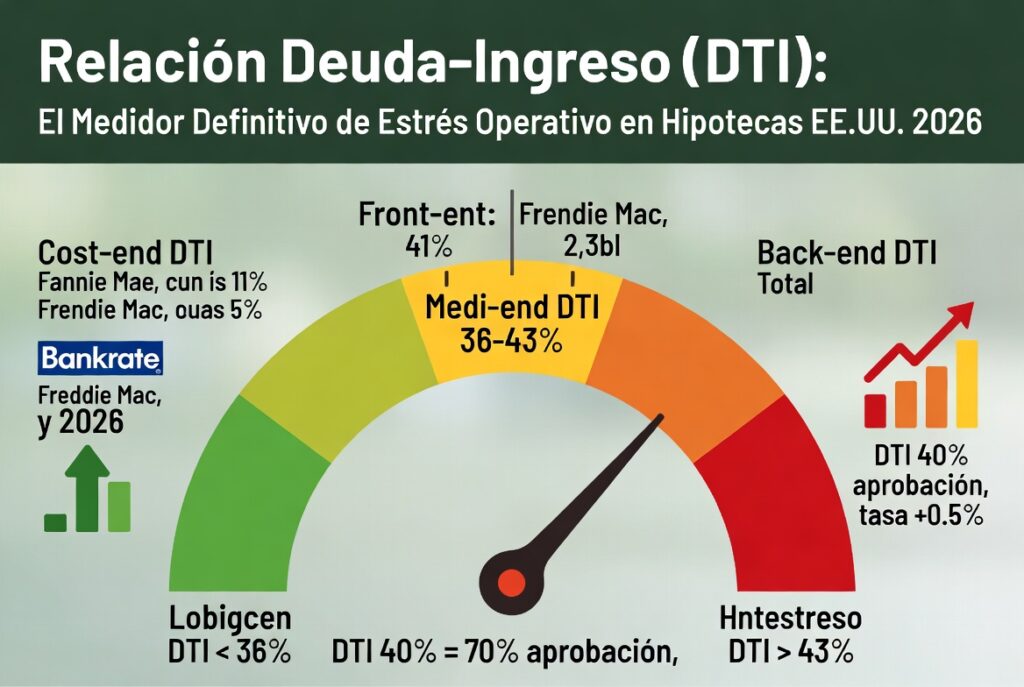

Relación Deuda-Ingreso (DTI): El medidor definitivo de estrés operativo

Mientras que el puntaje crediticio evalúa tu voluntad histórica de pagar, la Relación Deuda-Ingreso (DTI, Debt-to-Income) es la métrica definitiva que mide tu capacidad actual para absorber un trauma financiero. Los analistas dividen la totalidad de tus pasivos fijos mensuales entre tu ingreso bruto documentado para calcular exactamente a cuántos dólares de la insolvencia te encuentras operando cada día. En el restrictivo mercado inmobiliario actual, donde la inflación estructural ha elevado permanentemente el costo de vida base, las instituciones han ajustado su tolerancia al DTI de forma agresiva. Un comprador que se acerca al umbral del cuarenta y tres por ciento en su ratio posterior es etiquetado como un riesgo crítico, asumiendo que carece de margen de error frente a una emergencia médica o reducción de horas laborales.

La arquitectura del riesgo bancario penaliza brutalmente la saturación de deudas de consumo porque aniquila la flexibilidad de tu flujo de caja operativo. Desde una perspectiva puramente estadística, un alto ejecutivo saturado con arrendamientos de vehículos de lujo y tarjetas de crédito al límite tiene una probabilidad exponencialmente mayor de incurrir en ejecución hipotecaria que un trabajador de ingresos moderados que opera con cero pasivos externos. El algoritmo asume correctamente que, cuando la liquidez del hogar colapsa, las tarjetas no garantizadas caen en impago primero, arrastrando a la hipoteca inmediatamente después. Limpiar la hoja de balance personal antes de contactar a un prestamista no es una sugerencia administrativa; es el requisito fundacional para evadir la clasificación en los tramos de mayor toxicidad financiera.

Ejemplo Práctico 1: El arbitraje de liquidez para quebrar el algoritmo de DTI.

Un cirujano con ingresos brutos de 15,000 dólares mensuales busca una hipoteca cuyo pago proyectado es de 4,500 dólares. Posee un préstamo de un vehículo deportivo que le cuesta 1,500 dólares al mes, elevando su DTI posterior al peligroso cuarenta por ciento. El sistema automatizado de Fannie Mae lo clasifica como un prestatario de riesgo moderado-alto, asignándole una tasa del 6.875%. Al comprender la penalización matemática, el cirujano utiliza 25,000 dólares de sus ahorros líquidos para liquidar y cerrar el préstamo del vehículo semanas antes del cierre. Al eliminar esa obligación mensual forzosa de 1,500 dólares, su DTI se desploma a un impecable treinta por ciento. El sistema recalcula su riesgo como "excelente" y le otorga una tasa preferencial del 6.125%, ahorrándole más de 120,000 dólares en intereses compuestos a lo largo del contrato con una sola inyección táctica de capital.

Factores compensatorios y la doctrina corporativa de las reservas líquidas

Cuando el perfil financiero de un solicitante roza peligrosamente los límites máximos de riesgo permitidos, el suscriptor bancario busca desesperadamente "factores compensatorios" que justifiquen la aprobación ante el comité de Wall Street. El factor de compensación más dominante y respetado en la industria es la demostración de reservas líquidas comprobables post-cierre (post-closing reserves). Si un comprador posee un DTI marginalmente elevado, pero puede documentar fondos suficientes en cuentas de corretaje para cubrir de seis a doce meses íntegros del pago hipotecario PITI, la evaluación institucional del riesgo se suaviza de manera extraordinaria. Estas reservas funcionan como un amortiguador corporativo puro, garantizando el flujo de caja hacia los inversores institucionales incluso si el prestatario es despedido repentinamente el día después del cierre.

Sin la presencia de estas reservas estratégicas, un perfil con alto nivel de endeudamiento es considerado un activo completamente desnudo ante la volatilidad económica. El banco asume que la familia vivirá al límite de su capacidad financiera desde la primera cuota, convirtiendo el pagaré en una bomba de tiempo estadística. Por esta razón, los compradores novatos que vacían hasta el último centavo de sus cuentas bancarias para engrosar su pago inicial frecuentemente sabotean su propia preaprobación. Retener un escudo de liquidez sustancial es matemáticamente más valioso para apaciguar al algoritmo de suscripción que ofrecer un punto porcentual adicional en el enganche, ya que el efectivo disponible es el mitigante supremo contra los choques macroeconómicos a corto plazo.

El peso del capital inyectado: Loan-to-Value (LTV) y mitigación de pérdidas

La relación Préstamo-Valor (LTV, Loan-to-Value) representa el porcentaje exacto de la tasación de la propiedad que el banco está financiando, operando como el margen de seguridad matemático de la institución. Desde la gerencia de riesgos corporativos, el pago inicial no es una simple muestra de buena voluntad por parte del consumidor; es el escudo protector de los balances bancarios. Si un inversor inyecta un pago inicial del veinte por ciento, creando un LTV del ochenta por ciento, el mercado inmobiliario tendría que colapsar en más de una quinta parte de su valor antes de que el capital original del banco estuviera amenazado. Esta absorción masiva de pérdidas potenciales por parte del prestatario reduce el riesgo de originación casi a cero, obligando a los algoritmos a recompensar al cliente con las tasas de interés más competitivas de la nación.

En el extremo opuesto, los programas de pago inicial mínimo, como los préstamos convencionales al tres o cinco por ciento, constituyen un perfil de riesgo verdaderamente aterrador para el prestamista institucional. Si el comprador abandona la propiedad durante el primer año y el banco debe ejecutar una liquidación forzosa, los gastos legales de recuperación y la depreciación natural del activo hundirán instantáneamente al banco en un patrimonio neto negativo (negative equity). Dado que el prestatario casi no tiene capital personal en riesgo, la probabilidad estadística de abandono voluntario durante una crisis se dispara verticalmente. Para contrarrestar esta vulnerabilidad extrema, las instituciones aplican recargos LLPA draconianos y exigen políticas de seguros obligatorias, asegurando la rentabilidad corporativa antes de que la tinta del contrato se seque.

| Matriz de Riesgo Algorítmico | Pago Inicial (LTV) | FICO Score del Solicitante | Clasificación de Riesgo Institucional | Impacto Directo en Tasa y Seguros |

| Perfil Blindado (Premium) | 20% o más (LTV < 80%) | 780 o superior | Riesgo Mínimo / Activo Altamente Deseable | Tasa Par del mercado, sin requisito de seguro PMI en absoluto. |

| Perfil Moderado (Estándar) | 10% a 15% (LTV 85-90%) | 720 a 779 | Riesgo Calculado / Aceptable Operativamente | Recargos leves en la tasa base, exige PMI moderado y temporal. |

| Perfil Vulnerable (Alto) | 3% a 5% (LTV 95-97%) | 660 a 719 | Riesgo Elevado / Aprobación Condicionada | Fuertes recargos LLPA, PMI altamente costoso que destruye el flujo mensual. |

| Perfil Crítico (Subprime) | 3.5% (Préstamos FHA) | Menor a 640 | Riesgo Extremo / Requiere Respaldo Estatal | Tasa base subsidiada pero atada a un seguro MIP permanente y punitivo. |

El Seguro Hipotecario Privado como transferencia corporativa de riesgo

Cuando el peligro de financiar una propiedad con bajo capital inyectado supera la tolerancia del mercado secundario, el ecosistema bancario obliga al prestatario a adquirir un Seguro Hipotecario Privado (PMI). Es un imperativo financiero desmantelar la falsa creencia de que este seguro resguarda de alguna manera a la familia que compra la casa. El PMI es un instrumento corporativo altamente punitivo pagado exclusivamente con los ingresos del deudor para indemnizar y enriquecer a Wall Street en caso de ejecución hipotecaria. La prima mensual de este seguro no es una tarifa plana inofensiva; se calcula dinámicamente utilizando una matriz paralela que cruza milimétricamente el LTV con el FICO Score del comprador.

Un ciudadano con crédito dañado que deposita un cinco por ciento de enganche pagará mensualidades de PMI astronómicamente superiores a las de un comprador con crédito inmaculado aportando la misma fracción porcentual. Esta doble penalización algorítmica, que suma una tasa de interés inflada a una prima de seguro carísima, aniquila completamente la liquidez del hogar y bloquea la creación de riqueza. El mandato estratégico de cualquier propietario inteligente es forzar la cancelación de esta póliza tan rápido como la ley lo permita, ya sea amortizando el capital principal agresivamente en los primeros años o exigiendo una retasación formal en cuanto la inflación revalorice los precios del mercado inmobiliario local a su favor.

La volatilidad laboral y el escrutinio de la economía independiente

La estructura y naturaleza del origen de tus fondos dictamina la ferocidad del escrutinio forense que el banco aplicará a tu expediente. La burocracia institucional idolatra la previsibilidad absoluta del empleado asalariado tradicional (W-2), asumiendo que su nómina fija garantiza un flujo de caja ininterrumpido a prueba de recesiones. Sin embargo, la economía estadounidense de 2026 está dominada por consultores independientes, emprendedores corporativos y profesionales que cobran dividendos o comisiones. Para el algoritmo que evalúa a un solicitante clasificado bajo el formulario 1099 o Schedule C, la asunción por defecto es la volatilidad extrema, interpretando cada depósito bancario como un evento inestable que podría desaparecer en el próximo colapso de la industria.

Para someter y mitigar esta volatilidad estadística, los prestamistas exigen un rastreo documental verdaderamente invasivo sobre los empresarios. En lugar de un par de recibos de pago recientes, el suscriptor exige las declaraciones completas de impuestos corporativos y personales de veinticuatro meses, restando despiadadamente cualquier deducción operativa legal del ingreso bruto original. Irónicamente, la misma astucia contable que los dueños de negocios utilizan frente al IRS para optimizar su carga tributaria es utilizada por el algoritmo hipotecario como un arma de destrucción masiva contra su capacidad de endeudamiento. Al deducir fuertes gastos de capital para no pagar impuestos, el empresario hunde su ingreso neto en papel, lo que obliga al banco a clasificarlo automáticamente como un individuo de riesgo máximo con insolvencia proyectada.

La jerarquía de supervivencia financiera y el propósito del activo

La variable definitiva que reforma drásticamente la evaluación algorítmica es el propósito jurídico declarado de la estructura inmobiliaria que se está financiando. Las bases de datos actuariales del mercado hipotecario contienen décadas de evidencia innegable demostrando una realidad psicológica cruda: durante los picos de destrucción de empleo y recesión nacional, las personas dejarán que los bancos embarguen sus tarjetas de crédito, sus condominios de alquiler y sus cabañas vacacionales mucho antes de abandonar la vivienda principal donde duermen sus familias. Esta jerarquía innegociable de supervivencia humana está fuertemente codificada en el núcleo de las matrices de ajuste de precios (LLPA).

Consecuentemente, solicitar capital para adquirir una propiedad de inversión o una casa de descanso desencadena un castigo automático y fulminante por parte de Wall Street. Debido a que el inversor no tiene ataduras de supervivencia primarias con el inmueble de alquiler, el riesgo de que entregue las llaves al banco (abandono estratégico) si el flujo de caja se vuelve negativo es inmenso. Para absorber esta gigantesca exposición institucional, el mercado secundario impone recargos masivos a la tasa de interés de cualquier préstamo que no sea para ocupación del propietario principal, sin importar si el FICO Score del millonario solicitante es un perfecto ochocientos cincuenta o si sus cuentas bancarias desbordan de liquidez corporativa.

| Propósito Legal de la Propiedad | Comportamiento Histórico del Prestatario en Crisis | Nivel de Riesgo Asumido por el Banco | Penalización Estimada en la Tasa de Interés |

| Residencia Principal Familiar | Último activo en ser sacrificado ante el desempleo | Riesgo Base (Mínimo nivel histórico) | Ninguna (0.00% de recargo algorítmico aplicado) |

| Segunda Residencia / Vacacional | Activo totalmente prescindible si la economía cae | Riesgo Moderado a Nivel Alto | Recargo de +0.250% a +0.500% sobre la tasa base |

| Propiedad de Inversión (Alquiler) | Abandono estratégico rápido si el alquiler no cubre | Riesgo Máximo Institucional Severo | Recargo punitivo de +0.750% a +1.125% adicional |

Ingeniería financiera: Manipulando tu perfil antes del cierre

Reconocer que el sistema de aprobación hipotecario es simplemente una red de algoritmos rígidos proporciona al deudor educado una ventaja táctica invaluable y asimétrica. No estás obligado a aceptar de rodillas la clasificación de riesgo que el banco te escupe en la preaprobación; puedes ejecutar ingeniería financiera para alterar tus puntos de datos críticos meses antes de someter la solicitud definitiva. Esta preparación forense exige tratar tu reporte de crédito como un balance corporativo. La estrategia más devastadora y efectiva es el dominio de la utilización del crédito revolvente. Al pagar los saldos de todas tus tarjetas para que representen menos del diez por ciento de su límite máximo, generas un aumento artificial e inmediato en tu FICO Score, saltando tramos enteros de riesgo en el algoritmo bancario.

En escenarios donde el tiempo apremia, los corredores hipotecarios élite ejecutan una maniobra institucional conocida como Rapid Rescore (Recalificación Rápida). Esta herramienta corporativa de alto nivel permite al prestamista inyectar evidencia de deudas liquidadas directamente en los sistemas centrales de Equifax, Experian y TransUnion, forzando una actualización matemática manual del FICO Score en un plazo verdaderamente vertiginoso de setenta y dos horas. Esta maniobra agresiva borra miles de dólares en penalizaciones LLPA días antes de la decisión de suscripción final. Sin embargo, cualquier error de cálculo es fatal; adquirir nueva deuda para muebles durante este delicado período de manipulación detonará una alerta de Iniciativa de Calidad del Préstamo (LQI), destruyendo el perfil manipulado y provocando un rechazo catastrófico e irreversible en la mesa de cierre.

Ejemplo Práctico 2: La reestructuración corporativa del perfil de riesgo.

Una pareja planea adquirir un dúplex de inversión en Florida, pero su perfil financiero actual los condena. Poseen un FICO Score de 710, aportan solo un quince por ciento de capital y su DTI roza el cuarenta y uno por ciento. El algoritmo los aplasta, clasificándolos como inversores de riesgo extremo y ofreciendo una tasa inviable del 8.25% que aniquila la rentabilidad del alquiler. Deciden aplicar tácticas corporativas. Primero, liquidan posiciones en bolsa para aumentar el enganche al veinte por ciento, eliminando el PMI y blindando el LTV. Segundo, exigen un Rapid Rescore tras bajar el uso de sus tarjetas al dos por ciento, disparando su FICO a 755. Finalmente, saldan un préstamo estudiantil pequeño, hundiendo su DTI al treinta y cuatro por ciento. Al reingresar el expediente, la computadora los reclasifica como riesgo premium. Su tasa se colapsa al 7.125%, convirtiendo un pasivo tóxico en una máquina de flujo de caja positivo.

Conclusión estratégica: Convirtiendo tu perfil en un activo corporativo

El ecosistema hipotecario estadounidense no discrimina tu solicitud por falta de liquidez básica, sino por desorganización algorítmica e ineficiencia estadística. Tu perfil financiero es exactamente el currículum de riesgo corporativo que presentas ante la mesa directiva de Wall Street para exigir financiamiento a treinta años. Dominar las reglas sobre cómo los bancos penalizan agresivamente la relación deuda-ingreso, cómo monetizan implacablemente las caídas de tu FICO Score y cómo castigan la falta de liquidez en reservas, te permite abandonar el rol de víctima del sistema de crédito. En el implacable escenario macroeconómico de 2026, conseguir la tasa de interés más baja del mercado no es una recompensa al azar; es el trofeo garantizado de la ingeniería financiera pura que fuerza a los inversores a entregarte su capital bajo tus propios términos.