El mercado hipotecario en Estados Unidos ha evolucionado hacia El mercado hipotecario en Estados Unidos ha evolucionado hacia un ecosistema financiero implacable donde cada punto básico cuenta. La diferencia entre asegurar una tasa del 6.2% o resignarse a un 6.7% en un préstamo a treinta años no es un simple detalle estadístico; representa decenas de miles de dólares en capital que el comprador pierde a favor del banco. Las instituciones financieras no asignan estas tasas de forma aleatoria ni basándose únicamente en la buena fe del solicitante, sino que operan bajo modelos matemáticos de fijación de precios basados en el riesgo (risk-based pricing). Entender la anatomía de estos algoritmos y la macroeconomía que los alimenta es la única ventaja competitiva real que tiene un comprador antes de sentarse en la mesa de cierre.

El verdadero motor detrás de las tasas hipotecarias en el mercado estadounidense actual

Existe un mito persistente y destructivo en las finanzas personales que asume que la Reserva Federal de los Estados Unidos (la Fed) dicta directamente las tasas hipotecarias que los consumidores ven en los bancos comerciales. La realidad es mucho más compleja y está dictada por los mercados secundarios de capitales. La Fed controla la tasa de fondos federales, que es el interés al que los bancos se prestan dinero entre sí a un día. Sin embargo, las hipotecas a treinta años están ancladas a las expectativas de inflación a largo plazo y, más específicamente, al mercado de valores respaldados por hipotecas (Mortgage-Backed Securities o MBS). Cuando un banco origina un préstamo, rara vez retiene esa deuda durante tres décadas; en su lugar, la empaqueta y la vende a inversores institucionales en Wall Street, quienes exigen un rendimiento específico basado en el riesgo de prepago y la inflación proyectada para la década de 2026.

La correlación inquebrantable en este sector se establece con el rendimiento del bono del Tesoro a 10 años. Históricamente, las tasas hipotecarias a 30 años se han mantenido entre 1.5% y 2% por encima de este bono gubernamental. Esta prima, conocida como el "spread", cubre los costos operativos del prestamista, el riesgo de impago y el riesgo de que el comprador refinancie o venda la casa antes de tiempo. En tiempos de alta volatilidad económica, como los escenarios de ajustes cuantitativos experimentados recientemente, los inversores exigen un spread mucho más amplio. Por lo tanto, un comprador inteligente no mira las conferencias de prensa de la Reserva Federal para predecir su tasa hipotecaria, sino que monitorea diariamente la subasta de bonos del Tesoro a 10 años, ya que cualquier repunte en estos rendimientos se traducirá, casi instantáneamente, en un encarecimiento del crédito inmobiliario.

Anatomía del riesgo: Lo que el banco evalúa milimétricamente en tu perfil financiero

El puntaje de crédito (FICO Score) es el guardián absoluto de la rentabilidad hipotecaria y el factor individual con mayor peso en el algoritmo de fijación de tasas. Las agencias respaldadas por el gobierno, como Fannie Mae y Freddie Mac, utilizan una matriz punitiva conocida como Ajustes de Precios a Nivel de Préstamo (LLPA, por sus siglas en inglés). Bajo este sistema, el banco asume una "tasa par" (la mejor tasa base disponible en el mercado ese día) y comienza a aplicar penalizaciones por cada tramo de 20 puntos que el FICO Score del solicitante caiga por debajo del umbral de excelencia, que actualmente se sitúa en los 780 puntos. Un prestatario con un puntaje de 680 no recibe simplemente una negativa; recibe una tasa severamente castigada que incluye una prima de riesgo oculta, la cual encarece el pago mensual durante toda la vida del préstamo.

La relación Deuda-Ingreso (DTI, Debt-to-Income) funciona como el indicador definitivo de la capacidad de absorción de estrés financiero del prestatario. Los suscriptores de hipotecas (underwriters) dividen este análisis en dos frentes: el ratio frontal, que mide el porcentaje del ingreso bruto destinado exclusivamente al pago de la vivienda, y el ratio posterior, que engloba absolutamente todas las obligaciones financieras recurrentes, desde préstamos estudiantiles hasta tarjetas de crédito. En el estricto entorno crediticio de 2026, los prestamistas penalizan severamente a los perfiles que superan el 43% en su ratio posterior. Estratégicamente, liquidar un préstamo de automóvil a meses de solicitar una hipoteca puede alterar drásticamente este porcentaje, moviendo al prestatario a un nivel de riesgo inferior y desbloqueando condiciones de financiamiento significativamente más baratas.

El Loan-to-Value (LTV) y el peso del pago inicial representan el nivel de compromiso del capital del comprador frente al riesgo del prestamista. Entregar un pago inicial del 20% no es únicamente una maniobra para evitar el Seguro Hipotecario Privado (PMI); es una alteración radical del perfil de riesgo del activo. Cuando el banco sabe que el prestatario tiene un 20% de capital (equity) inyectado en la propiedad desde el día uno, la probabilidad estadística de abandono o ejecución hipotecaria se desploma. Curiosamente, aportar un 25% o un 30% en propiedades de inversión o condominios puede eliminar por completo ciertos recargos LLPA que de otro modo encarecerían la tasa, demostrando que la liquidez inicial es la herramienta de negociación más poderosa del comprador.

| Rango de FICO Score | Impacto Promedio en Tasa (Spread) | Costo Adicional Estimado a 30 Años (Préstamo $400k) |

| 780 – 850 | Tasa Base (Par Rate) | $0 (Referencia) |

| 740 – 779 | +0.125% a +0.250% | $11,500 – $23,000 |

| 700 – 739 | +0.375% a +0.500% | $35,000 – $47,000 |

| 660 – 699 | +0.750% a +1.000% | $72,000 – $98,000 |

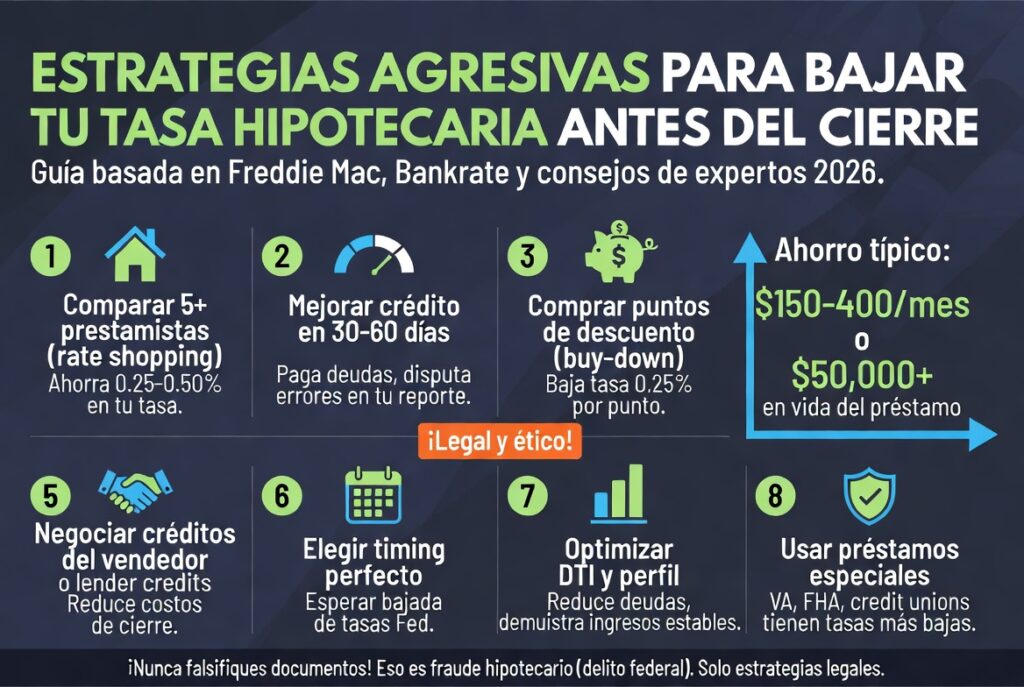

Estrategias agresivas para manipular y reducir la tasa antes del cierre

La compra de puntos de descuento (Discount Points) es la estrategia de manipulación de tasas más directa, pero requiere un análisis de asignación de capital frío y matemático. Un "punto" equivale exactamente al 1% del monto total del préstamo, y pagarlo al cierre típicamente reduce la tasa de interés permanente en 0.25 puntos porcentuales. Esta táctica es una compra anticipada de intereses; el prestatario desembolsa capital líquido hoy para reducir su flujo de caja negativo mensual mañana. Sin embargo, ejecutar esta estrategia a ciegas es un error financiero grave si no se calcula con precisión el horizonte de recuperación (break-even point), ya que el capital inmovilizado en puntos de descuento tiene un costo de oportunidad altísimo frente a otras inversiones en el mercado de valores.

Ejemplo Práctico de Compra de Puntos: Supongamos que un inversor obtiene un préstamo de $500,000 al 6.5%. El pago mensual de capital e intereses sería de $3,160. El banco ofrece reducir la tasa al 6.0% a cambio de comprar dos puntos de descuento, lo que requiere un pago en efectivo al cierre de $10,000. Al 6.0%, el nuevo pago mensual se reduce a $2,997, generando un ahorro mensual de $163. Para determinar si esta inyección de capital tiene sentido, dividimos el costo ($10,000) entre el ahorro ($163), lo que resulta en un horizonte de recuperación de 61 meses (poco más de 5 años). Si el comprador planea vender la propiedad o refinanciar la deuda en el año cuatro, habrá destruido riqueza al comprar esos puntos. Si planea retener el activo por 15 años, la compra de puntos genera un Retorno sobre la Inversión (ROI) excepcional.

La gestión estratégica del bloqueo de tasa (Rate Lock) y las opciones de flotación es un juego psicológico contra la volatilidad del mercado de bonos. Cuando un prestamista aprueba un crédito, ofrece al prestatario la opción de "bloquear" la tasa por un período de 30 a 60 días, protegiéndolo de cualquier subida macroeconómica. Sin embargo, si el mercado de bonos experimenta un repunte repentino y las tasas caen, el prestatario bloqueado queda atrapado en la tasa alta. Para mitigar este riesgo de oportunidad, los inversores sofisticados negocian una cláusula de "Float Down" (flotación a la baja). Esta disposición, que suele costar una fracción de punto por adelantado, garantiza que la tasa no superará un límite máximo establecido, pero permite al comprador renegociar el interés a la baja si el índice nacional cae significativamente antes del día de la firma.

El impacto estructural del tipo de préstamo y la clasificación del activo

El ecosistema de préstamos en Estados Unidos está fragmentado en productos respaldados por el gobierno, como los préstamos FHA o VA, y los préstamos convencionales garantizados por el sector privado. A primera vista, los préstamos FHA suelen ofrecer tasas de interés nominales notablemente más bajas que sus contrapartes convencionales. Esta anomalía de precios ocurre porque el gobierno federal asume el riesgo de impago, haciendo que los valores respaldados por estas hipotecas sean activos extremadamente seguros para Wall Street. No obstante, el costo oculto de esta aparente rebaja es la Prima de Seguro Hipotecario (MIP) obligatoria, que se cobra tanto por adelantado como mensualmente, lo que a menudo eleva la Tasa de Porcentaje Anual (APR) real muy por encima del costo de un préstamo convencional sólido.

| Tipo de Préstamo | Riesgo para el Banco | Tasa Nominal Promedio | Seguro Hipotecario | Requisito FICO Ideal |

| Convencional | Alto (Sin respaldo estatal) | Base del Mercado | Cancelable al 20% LTV | > 740 para optimizar |

| FHA | Muy Bajo (Garantía Federal) | 0.25% – 0.50% menor | Permanente (en la mayoría) | Permisivo (> 580) |

| VA | Nulo (Garantía Veteranos) | La más baja del mercado | No requiere PMI | Flexible |

La clasificación del uso de la propiedad es el último gran discriminador de riesgo en la suscripción hipotecaria. Las bases de datos actuariales de los bancos demuestran empíricamente que, en tiempos de recesión o colapso del mercado laboral, los prestatarios dejarán que sus propiedades de inversión entren en ejecución hipotecaria mucho antes de dejar de pagar la casa donde duermen sus familias. Debido a esta jerarquía de supervivencia financiera, los préstamos para propiedades de inversión o segundas residencias conllevan automáticamente una penalización en la tasa de interés que oscila entre el 0.5% y el 0.875%, independientemente de cuán inmaculado sea el puntaje crediticio del comprador. Los compradores audaces neutralizan este recargo adquiriendo propiedades multifamiliares de hasta cuatro unidades, viviendo en una y alquilando las demás, lo que legalmente clasifica el activo como residencia principal y asegura las tasas más bajas posibles.

Las dinámicas macroeconómicas y la inflación: Los enemigos invisibles del comprador

Para navegar el entorno hipotecario, es imperativo comprender cómo la inflación destruye el poder adquisitivo a largo plazo y cómo los bancos se protegen de ella. Las hipotecas de tasa fija a 30 años son inversiones terribles para los bancos en tiempos de alta inflación, porque el dinero que reciben en los pagos mensuales de la década de 2030 tendrá mucho menos poder adquisitivo que el dinero que prestaron en 2026. Cuando los indicadores del Índice de Precios al Consumidor (IPC) muestran resistencia a la baja, los mercados de capitales reaccionan exigiendo rendimientos más altos inmediatos para compensar la futura pérdida de valor del dólar, empujando implacablemente las tasas hipotecarias al alza en cuestión de horas tras la publicación de los datos económicos.

Paradójicamente, las malas noticias para la economía general suelen ser excelentes noticias para los compradores de vivienda en búsqueda de financiamiento barato. Cuando los informes de nóminas no agrícolas muestran debilidad en la creación de empleo o el Producto Interno Bruto (PIB) se contrae, indicando una posible recesión, el capital institucional huye del mercado de valores hacia el refugio seguro de los bonos del Tesoro y los valores respaldados por hipotecas. Esta avalancha de demanda por bonos hace que sus precios suban y sus rendimientos caigan precipitadamente. Por lo tanto, el prestatario táctico mantiene una vigilancia estrecha sobre los reportes de desempleo y las señales de desaceleración industrial, ya que estos eventos macroeconómicos abren ventanas de oportunidad críticas de 48 a 72 horas para bloquear tasas preferenciales antes de que el mercado se estabilice.

Refinanciación y reestructuración estratégica de la deuda a largo plazo

Firmar una hipoteca con una tasa subóptima no es una condena a cadena perpetua si se domina el arte de la refinanciación estratégica, una herramienta fundamental que debe incluirse en cualquier plan de optimización fiscal para inversores o propietarios. La antigua regla de oro dictaba que no valía la pena refinanciar a menos que las tasas cayeran al menos un 1% completo. Sin embargo, en el entorno de altos balances de préstamos actual, donde los montos financiados superan fácilmente el medio millón de dólares, una caída de apenas un 0.5% puede generar un flujo de caja mensual liberado lo suficientemente grande como para justificar la operación. El análisis crítico aquí radica en auditar agresivamente los costos de cierre del nuevo préstamo, que a menudo incluyen nuevas tasaciones, seguros de título y tarifas de originación, los cuales pueden canibalizar los ahorros de los primeros tres años.

Ejemplo Práctico de Refinanciación: Un propietario mantiene una hipoteca de $600,000 al 7.0%, pagando $3,991 mensuales en principal e intereses. Tras una caída en los rendimientos de los bonos, el mercado ofrece una opción de refinanciamiento al 6.25%. Esta nueva tasa reduce el pago a $3,694, liberando $297 cada mes. Sin embargo, el banco cobra $7,500 en costos de cierre totales para ejecutar el nuevo contrato. Al igual que con los puntos de descuento, se divide el costo total ($7,500) entre el ahorro mensual ($297), revelando que se necesitarán 25 meses (poco más de dos años) solo para recuperar los gastos de originación. Si el prestatario mantiene la propiedad por una década, la refinanciación es una maniobra brillante; si la vende el año próximo, habrá incurrido en una pérdida de capital severa.

Para aquellos que rechazan la idea de reiniciar el reloj de amortización de 30 años y pagar nuevos costos de cierre, el "recasting" hipotecario emerge como una alternativa de reestructuración profunda y poco publicitada. Si un propietario recibe una inyección de liquidez importante, como una herencia o un bono corporativo, puede abonar un pago global masivo al principal de su préstamo actual. A cambio de una tarifa administrativa minúscula, el banco recalcula y reduce el pago mensual basado en el nuevo saldo reducido, manteniendo intacta la tasa de interés original y la fecha de vencimiento del préstamo. Esta maniobra mejora radicalmente el flujo de caja operativo del prestatario sin someterlo a una nueva y estricta evaluación de crédito ni al pago de miles de dólares en tarifas de liquidación.

Comprender la fijación de las tasas hipotecarias es transformar un proceso que parece dictado por la suerte en un ejercicio predecible de matemáticas financieras. El banco no tiene el control absoluto; el prestatario armado con liquidez estratégica, un perfil de riesgo optimizado y una lectura aguda del mercado de bonos posee un poder de negociación inmenso. El contrato hipotecario debe verse como un instrumento financiero dinámico que se manipula, se ajusta y se optimiza constantemente, garantizando que el capital trabaje a favor del propietario y no engrosando los balances del mercado secundario.

Preguntas Frecuentes (FAQ)

¿Es cierto que si pago mis tarjetas de crédito a cero mi FICO Score subirá instantáneamente para mejorar mi tasa hipotecaria?

No funciona de manera instantánea ni garantiza la tasa máxima. Pagar los saldos a cero mejora drásticamente el índice de utilización de crédito, lo cual es altamente positivo, pero los burós de crédito (Experian, TransUnion, Equifax) tardan entre 30 y 45 días en recibir las actualizaciones de los emisores y recalcular el puntaje. Además, los prestamistas hipotecarios utilizan versiones específicas del FICO (como FICO 2, 4 y 5) que son mucho más estrictas que las puntuaciones gratuitas que ofrecen las aplicaciones bancarias comerciales, valorando la estabilidad a largo plazo por encima de los pagos abruptos.

¿Por qué mi tasa de interés es más alta si voy a dar un pago inicial del 10% en lugar del 5%?

Este es un fenómeno contraintuitivo del mercado secundario. Las hipotecas con un pago inicial menor al 20% requieren un Seguro Hipotecario Privado (PMI). Cuando aportas un 5%, el PMI es robusto y protege profundamente al banco en caso de default. Sin embargo, en ciertos rangos y dependiendo de las políticas de Fannie Mae, al dar un 10% de pago inicial, la cobertura del PMI que el prestamista puede exigir disminuye, lo que paradójicamente deja al inversor final asumiendo un margen de riesgo ligeramente mayor en ese tramo específico, traduciéndose en ajustes de precios (LLPA) que elevan fraccionalmente la tasa base.

¿Me conviene más un plazo de 15 años en lugar de 30 para conseguir la mejor tasa del mercado?

Matemáticamente, las hipotecas a 15 años siempre ofrecen tasas de interés sustancialmente más bajas que las de 30 años (a menudo entre 0.5% y 1.0% menos) porque el riesgo de inflación a largo plazo para el banco se reduce a la mitad. Sin embargo, el pago mensual será mucho más agresivo y limitará severamente tu liquidez y tu ratio DTI. Una estrategia financiera superior para muchos inversores es tomar la hipoteca a 30 años para mantener el pago obligatorio bajo y proteger el flujo de caja frente a emergencias, pero realizar pagos adicionales al principal cada mes, amortizando el préstamo en 15 años bajo sus propios términos sin la asfixia contractual.

¿Si la Reserva Federal baja las tasas de interés un 0.50%, mi banco reducirá mi hipoteca en la misma cantidad al día siguiente?

Absolutamente no. La Reserva Federal manipula la tasa de préstamos a corto plazo entre bancos, no las hipotecas de consumo a largo plazo. De hecho, los mercados financieros operan con expectativas futuras; si se anticipa que la Fed bajará las tasas debido a una recesión inminente, los inversores ya habrán comprado bonos del Tesoro meses antes, bajando los rendimientos. Para cuando la Fed hace el anuncio oficial, el mercado hipotecario ya ha "puesto en precio" esa reducción. Incluso, si la Fed baja la tasa pero alerta sobre inflación futura, las tasas hipotecarias podrían subir ese mismo día de manera paradójica.

¿Qué es exactamente la APR y por qué es siempre más alta que la tasa de interés que me publicita el banco?

La tasa de interés nominal es simplemente el costo directo del dinero prestado, expresado en porcentaje. La Tasa de Porcentaje Anual (APR, Annual Percentage Rate) es la medida real, exigida por ley federal, que refleja el costo total del préstamo. La APR toma la tasa de interés nominal y le suma todos los costos ocultos de financiamiento: los puntos de descuento pagados, las tarifas de originación del banco, los costos de suscripción y, lo más impactante, las primas del seguro hipotecario (PMI o MIP). Por ello, comparar la APR entre dos bancos es la única forma matemática de saber qué préstamo es verdaderamente más barato al cierre.