Ingresar al ecosistema inmobiliario estadounidense en el desafiante entorno macroeconómico de 2026 requiere una mentalidad analítica implacable y una aversión al riesgo meticulosamente calculada. La adquisición de una vivienda no es la culminación de un simple deseo emocional, sino una transferencia monumental de capital líquido que comienza mucho antes del día de cierre. Uno de los conceptos financieros más subestimados y peligrosamente malentendidos por los compradores modernos es el depósito de buena fe o "Earnest Money Deposit" (EMD), una inyección de efectivo inicial que muchos consideran un mero trámite administrativo cuando, en realidad, constituye la primera gran exposición patrimonial de la transacción.

El mercado actual, caracterizado por un escrutinio hipotecario severo y una competencia implacable por el inventario de calidad, ha transformado el EMD de un gesto simbólico en un arma de negociación corporativa. Entregar este depósito significa inmovilizar una porción crítica de tus ahorros en un entorno fiduciario, demostrando a la parte vendedora que posees la solvencia económica y el compromiso legal para llevar el contrato de compraventa hasta su consumación final. Ignorar la gravedad jurídica de este desembolso o desconocer los mecanismos exactos que protegen tu liquidez es el equivalente financiero a firmar un cheque en blanco, una negligencia que culmina rutinariamente en la pérdida devastadora de miles de dólares por errores procedimentales evitables.

El inversor astuto y el comprador patrimonialmente educado abordan el Earnest Money Deposit con la frialdad de un auditor, entendiendo perfectamente que este capital puede operar como un escudo defensivo o como un pasivo tóxico dependiendo de la estructura del contrato. Este análisis desmantela la complejidad técnica del depósito de buena fe, proporcionando un marco financiero riguroso para distinguir entre una muestra de fortaleza económica y una vulnerabilidad catastrófica. Exploraremos cómo cuantificar el monto adecuado, cómo interpretar la aversión al riesgo de tu prestamista, el uso táctico de las contingencias y cómo ejercer tus derechos legales de manera estratégica para asegurar que tu dinero jamás quede atrapado en un trato fallido.

La Verdadera Mecánica Financiera del Earnest Money Deposit

Para optimizar tu posición en una transacción inmobiliaria, es imperativo comprender que el Earnest Money Deposit actúa como la métrica definitiva de "skin in the game" (riesgo asumido) que el mercado exige para tomar tu oferta en serio. Cuando un vendedor acepta tu propuesta, asume un riesgo de oportunidad masivo al retirar su propiedad del mercado activo (Listado Múltiple o MLS), deteniendo temporalmente las visitas de otros posibles compradores institucionales o minoristas. El depósito de buena fe compensa este riesgo, funcionando como una garantía líquida de que no abandonarás el trato por un simple capricho o remordimiento del comprador; es la indemnización pactada que el vendedor retendrá si incumples el contrato de forma negligente y unilateral.

En el estandarizado pero volátil mercado de 2026, el monto que debes destinar a este depósito no está fijado por una ley federal, sino que fluctúa agresivamente dependiendo de las costumbres geográficas locales y la temperatura de la demanda. En mercados suburbanos estabilizados, la expectativa normativa oscila entre el uno y el dos por ciento del precio de compra total, una cifra suficiente para validar tus intenciones sin asfixiar tu liquidez inmediata. Sin embargo, en áreas metropolitanas de altísima competencia o en transacciones de propiedades de lujo, los vendedores y sus agentes representantes frecuentemente exigen depósitos que alcanzan el cinco por ciento, filtrando de inmediato a los compradores marginales que dependen de programas de asistencia o que carecen de reservas de efectivo sólidas.

La estructuración de este capital requiere un análisis de costo-beneficio meticuloso, ya que inmovilizar demasiado efectivo prematuramente reduce tu maniobrabilidad financiera durante la fase de inspección, mientras que un depósito anémico garantiza que tu oferta sea ignorada. A continuación, se detalla una matriz comparativa que ilustra cómo los diferentes niveles de EMD impactan la percepción del vendedor y alteran tu perfil de riesgo transaccional.

| Porcentaje del Earnest Money Deposit (Basado en Precio de Compra) | Percepción Psicológica y Estratégica del Vendedor | Impacto Financiero y Nivel de Exposición del Comprador |

| 1% a 2% (Métrica Estándar Conservadora) | Oferta rutinaria; aceptable en mercados fríos o equilibrados sin múltiples postores. | Bajo riesgo de liquidez; el capital inmovilizado es manejable frente a un litigio. |

| 3% a 5% (Métrica Agresiva Competitiva) | Comprador altamente solvente y comprometido; destaca en guerras de ofertas. | Riesgo moderado-alto; requiere certeza absoluta sobre la preaprobación hipotecaria. |

| Más del 5% o Depósito No Reembolsable | Oferta institucional o perfil de inversor agresivo; aniquila a la competencia financiada. | Exposición extrema; pérdida patrimonial severa si ocurre un evento de fuerza mayor. |

El Fideicomiso y la Custodia Neutral del Capital

Uno de los errores más peligrosos y sorprendentemente comunes que cometen los compradores novatos es asumir que el Earnest Money Deposit se entrega directamente a las manos del vendedor o se deposita en la cuenta bancaria de su agente inmobiliario. En la estricta jurisprudencia estadounidense, entregar fondos directamente a la contraparte destruye cualquier protección fiduciaria y facilita el fraude de salida, haciendo casi imposible la recuperación del capital si el contrato se cancela legalmente. El protocolo financiero inquebrantable exige que este dinero sea transferido exclusivamente a una cuenta de depósito en garantía (escrow account) gestionada por una tercera parte absolutamente neutral, como una compañía de títulos (title company), un bufete de abogados especializado en bienes raíces o la cuenta de fideicomiso oficial del corredor principal (managing broker).

Esta cuenta de escrow actúa como una bóveda jurídica inexpugnable, asegurando estatutariamente que los fondos permanezcan congelados e intocables hasta que se cumplan todas las condiciones del contrato o hasta que ambas partes firmen un acuerdo de liberación mutua (Release of Earnest Money). En el entorno actual, marcado por un alarmante aumento del cibercrimen, la transferencia de estos fondos debe ejecutarse bajo medidas de seguridad paranoicas; el fraude de transferencias electrónicas (wire fraud) intercepta rutinariamente instrucciones de pago por correo electrónico, desviando los ahorros de toda una vida hacia cuentas fantasmas en el extranjero. El comprador educado jamás transfiere su EMD basándose en un correo electrónico, sino que verifica verbalmente las instrucciones de ruta bancaria llamando a un número telefónico oficial e independiente de la compañía de títulos antes de autorizar cualquier movimiento de liquidez.

Contingencias Contractuales: El Escudo Fiduciario de tu Liquidez

La verdadera genialidad financiera en la estructuración de una compraventa inmobiliaria reside en la redacción táctica de las contingencias, las cuales actúan como válvulas de escape legales diseñadas exclusivamente para proteger tu Earnest Money Deposit. Una contingencia es una condición preestablecida en el contrato que debe cumplirse a satisfacción del comprador dentro de un plazo temporal estrictamente definido; si la condición falla, el comprador posee el derecho absoluto e inalienable de abortar la transacción y recuperar íntegramente su capital sin enfrentar penalizaciones. Las tres contingencias pilares que blindan tu patrimonio son la contingencia de inspección, la contingencia de tasación (appraisal) y la contingencia de financiamiento, cada una operando como una barrera defensiva contra pasivos ocultos y volatilidades del mercado crediticio.

La contingencia de inspección es tu derecho a realizar una auditoría física forense del activo utilizando peritos licenciados para detectar defectos estructurales, sistemas vitales obsoletos o riesgos ambientales como el moho tóxico. Si el informe revela que la casa es un sumidero de efectivo que requerirá decenas de miles de dólares en gastos de capital no proyectados (CapEx), y el vendedor se niega a otorgar concesiones monetarias para remediar el daño, invocas esta cláusula para cancelar el trato de forma inmediata. De manera similar, la contingencia de tasación te protege contra la sobrevaloración del mercado; si el banco determina que el inmueble vale menos del precio acordado, esta cláusula evita que tengas que cubrir la diferencia de tu propio bolsillo, permitiéndote renegociar el precio a la baja o retirar tu depósito intacto si el vendedor se mantiene inflexible.

Para dimensionar estratégicamente el poder de estas cláusulas, analicemos un escenario transaccional real. Un comprador firma un contrato por quinientos mil dólares y deposita quince mil dólares como EMD, manteniendo activa su contingencia de financiamiento por veintiún días. Durante la segunda semana, un aumento sorpresivo en las tasas de interés por parte de la Reserva Federal altera su ratio de deuda a ingreso (DTI), provocando que el banco rechace la suscripción final de la hipoteca. Debido a que el comprador actuó de buena fe pero fue denegado por causas ajenas a su control dentro del plazo estipulado, su agente inmobiliario presenta la carta de rechazo (denial letter) al vendedor invocando la contingencia. El contrato se cancela legalmente y la compañía de títulos le reembolsa sus quince mil dólares en su totalidad, demostrando cómo una redacción contractual defensiva salvó al inversor de la ruina patrimonial.

La Tiranía del Reloj y los Plazos Fatales

El blindaje jurídico que proporcionan las contingencias es extremadamente poderoso, pero su vigencia es efímera y está gobernada por lo que en el derecho inmobiliario se conoce como la tiranía de los plazos fatales (Time is of the Essence). Los contratos de bienes raíces establecen fechas de vencimiento milimétricas para cada paso del proceso de debida diligencia; si posees diez días para realizar inspecciones y no envías una notificación formal de cancelación o renegociación antes de las cinco de la tarde del décimo día, la ley asume que has aceptado el estado físico de la propiedad. Este concepto legal, conocido como la eliminación pasiva de contingencias, transfiere instantáneamente todo el riesgo estructural hacia tus hombros, dejando tu Earnest Money Deposit completamente desprotegido y a merced de la culminación del cierre.

Un gestor de patrimonio diligente audita el calendario de la transacción diariamente, coordinando con inspectores, prestamistas y agentes de seguros para asegurar que todas las aprobaciones cruzadas se obtengan dentro de los límites contractuales. Permitir que una contingencia expire por negligencia administrativa o por la lentitud burocrática del banco es el error más costoso que un adquirente puede cometer. Si descubres que necesitas más tiempo para evaluar un problema de cimientos o para que el banco emita el documento final de autorización (Clear to Close), la maniobra financiera correcta es exigir una extensión formal por escrito firmada por el vendedor antes de que el reloj expire, preservando así tu derecho al reembolso en caso de un desenlace negativo.

Escenarios Catastróficos: Cómo Puedes Perder tu Capital Líquido

A pesar de las robustas protecciones fiduciarias que ofrece el sistema legal estadounidense, la pérdida del Earnest Money Deposit es una realidad estadística constante que aniquila los ahorros de miles de compradores anualmente debido a la ignorancia procedimental. El escenario más común y doloroso donde el capital se evapora es el remordimiento del comprador (buyer’s remorse) no justificado contractualmente, también conocido como "enfriamiento" o cambio de opinión. Si te despiertas una mañana a la mitad del proceso de depósito en garantía, decides que simplemente ya no te gusta el vecindario o encuentras una casa que te agrada más en otra plataforma digital, y procedes a cancelar el contrato sin apoyarte en una contingencia activa, estás cometiendo un incumplimiento de contrato directo (breach of contract). En este caso, el vendedor tiene el derecho estatutario irrefutable de retener la totalidad de tu depósito como indemnización por los daños y perjuicios causados al retirar su activo del mercado.

Otro vector de riesgo letal proviene de la alteración negligente de tu perfil financiero (credit profile) durante la fase de suscripción del préstamo hipotecario. Muchos compradores cometen el gravísimo error de financiar la compra de un automóvil nuevo, abrir líneas de crédito para muebles o cambiar de empleo pocos días antes del cierre inmobiliario, asumiendo que la preaprobación inicial era una garantía absoluta. Estas acciones disparan alertas automáticas en los algoritmos del banco, alterando drásticamente tu ratio DTI y provocando la denegación fulminante del préstamo. Si esta denegación ocurre después de que haya expirado tu contingencia de financiamiento, la culpa del fracaso recae enteramente sobre tu imprudencia financiera; no podrás cerrar la transacción y, consecuentemente, el vendedor confiscará tu EMD al amparo de las leyes estatales de daños liquidados.

Para estructurar la toma de decisiones frente a la exposición de tu capital, la siguiente tabla detalla la viabilidad de recuperación del depósito bajo diferentes escenarios de ruptura transaccional, separando las estrategias defensivas de los errores punitivos.

| Causa de la Cancelación del Contrato de Compraventa | Estado de las Contingencias Contractuales | Destino Financiero del Earnest Money Deposit (EMD) |

| Tasación bancaria inferior al precio de compra acordado. | Contingencia de tasación vigente y activa. | Reembolso total garantizado al comprador sin penalización legal. |

| Hallazgo de moho tóxico severo en la inspección física. | Contingencia de inspección vigente y activa. | Reembolso total garantizado tras notificación formal de retiro. |

| Negativa del banco por compra reciente de vehículo a crédito. | Contingencia de financiamiento expirada. | Pérdida total del capital; el vendedor retiene los fondos por incumplimiento. |

| Retiro emocional de la oferta sin justificación técnica. | Todas las contingencias superadas o ausentes. | Pérdida total del capital; el vendedor confisca el depósito por daños. |

Daños Liquidados y el Costo de Oportunidad del Vendedor

Comprender la retención del depósito por parte del vendedor requiere adoptar la perspectiva del costo de oportunidad en la microeconomía inmobiliaria. Cuando un contrato se firma, la propiedad entra en estado "Pendiente" (Pending) y desaparece del radar de búsqueda de los principales portales de bienes raíces, deteniendo el flujo de nuevos interesados. Si el comprador incumple el acuerdo treinta días después, el vendedor se ve obligado a relistar la casa en un mercado que ahora percibe el activo como "defectuoso" (con el temido estatus de "Back on Market"), lo que frecuentemente atrae ofertas significativamente más bajas y alarga los tiempos de venta. La cláusula de Daños Liquidados (Liquidated Damages) existe precisamente para cuantificar por adelantado el sufrimiento financiero del vendedor, otorgándole el EMD como una compensación justa y rápida sin necesidad de entablar un costoso y prolongado litigio civil por lucro cesante.

Es vital entender que en 2026, si ambas partes entran en un conflicto amargo y se niegan a firmar el documento de liberación de fondos, el oficial de escrow no actuará como juez ni devolverá el dinero unilateralmente a ninguna de las partes. Los fondos quedarán congelados en la cuenta fiduciaria indefinidamente. Si el estancamiento persiste, la compañía de títulos iniciará una acción de interpelación (Interpleader Action), depositando el EMD en los tribunales locales para que un juez civil determine el propietario legítimo. Los costos legales de esta batalla judicial a menudo superan el valor del propio depósito, por lo que la precisión contractual en la fase inicial es la única estrategia inteligente para evitar el congelamiento paralizante de tus recursos líquidos.

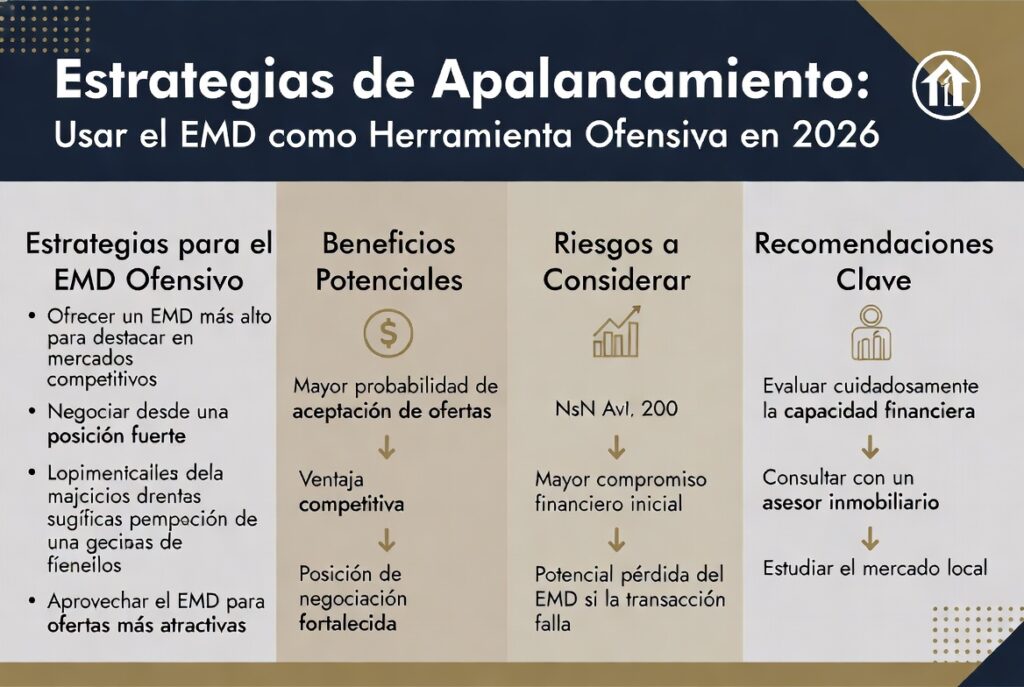

Estrategias de Apalancamiento: Usar el EMD como Herramienta Ofensiva

En el competitivo entorno de transacciones inmobiliarias, el comprador verdaderamente sofisticado no visualiza el Earnest Money Deposit como un riesgo necesario, sino que lo transforma en una poderosa herramienta de apalancamiento ofensivo para dominar la mesa de negociaciones sin sobrepagar por el activo. Frente a compradores institucionales que ofrecen pagos en efectivo (cash buyers), un inversor minorista financiado tradicionalmente suele estar en desventaja. Sin embargo, inflar estratégicamente la cantidad del EMD indica una confianza financiera inquebrantable y una certeza absoluta en la aprobación de la hipoteca. Esta inyección masiva de liquidez en la fase de oferta mitiga la ansiedad del vendedor, haciéndole percibir tu propuesta financiada como un cierre tan seguro e inminente como una oferta en efectivo.

Analicemos la ejecución impecable de esta sincronización de mercado mediante un escenario práctico de guerra de ofertas. Un vendedor lista una propiedad de alto rendimiento por seiscientos mil dólares y recibe dos ofertas idénticas a precio completo financiadas con hipotecas convencionales. El Comprador A ofrece el estándar del uno por ciento (seis mil dólares) de depósito. El Comprador B, asesorado por un estratega financiero, ofrece el mismo precio de compra pero adjunta un EMD masivo del cinco por ciento (treinta mil dólares), manteniendo sus contingencias intactas. El vendedor y su agente evaluarán inmediatamente que el Comprador B tiene una capacidad de ahorro superior, menor riesgo de rechazo bancario y un compromiso abrumador con la transacción. El Comprador B gana la propiedad sin tener que escalar el precio de venta ni pagar decenas de miles de dólares en sobreprecio, utilizando el mismo capital que de todos modos iba a destinar a su pago inicial (down payment).

Esta táctica requiere una disciplina férrea y un equipo de representación inmobiliaria impecable que garantice el seguimiento de las fechas límite, pero demuestra categóricamente que en las finanzas inmobiliarias de 2026, la velocidad y el volumen de la liquidez exhibida importan tanto como el precio final del contrato. El dinero de buena fe es el lenguaje corporativo del compromiso, y hablar este lenguaje con autoridad separa a los inversores exitosos de los participantes perpetuamente frustrados.

Conclusión Estratégica: Preservación del Flujo de Caja

La adquisición de bienes raíces en Estados Unidos exige el abandono definitivo de la pasividad financiera y la adopción de un modelo mental riguroso de gestión de riesgos. El Earnest Money Deposit no es una tarifa friccional ni un costo hundido; es tu propio capital líquido posicionado temporalmente en el tablero de ajedrez para asegurar un activo de alta rentabilidad. Abordar este desembolso con ligereza, renunciar a las contingencias bajo presión o ignorar los plazos del calendario contractual es un error estructural que el mercado castiga con la destrucción inmediata de miles de dólares en riqueza familiar.

El comprador patrimonialmente empoderado utiliza el sistema fiduciario a su favor, exige que los fondos residan en cuentas de escrow encriptadas, redacta cláusulas de escape herméticas y monotoriza su viabilidad hipotecaria con precisión militar. Al dominar la mecánica legal y financiera del depósito de buena fe, transformas la etapa de oferta de un proceso lleno de ansiedad y vulnerabilidad en una transferencia de activos fríamente calculada y blindada. Tu capital es el instrumento más poderoso de tu balance general; asegurar su protección frente a la volatilidad de las transacciones inmobiliarias es el pilar fundamental para construir un patrimonio duradero y rentable.