Ingresar al mercado de bienes raíces estadounidense en 2026 requiere una sofisticación financiera que trasciende la simple acumulación de capital para el pago inicial y la negociación de tasas de interés. Existe un pasivo invisible, letal y frecuentemente ignorado por los compradores primerizos: la transferencia legal del historial jurídico de una propiedad, donde los errores, deudas y fraudes del pasado se adhieren a la estructura física del inmueble. El seguro de título emerge en este escenario no como un simple formalismo burocrático exigido por los bancos, sino como la única muralla defensiva inquebrantable capaz de proteger la liquidez operativa y la plusvalía acumulada de tu inversión frente a demandas catastróficas.

La ignorancia sobre la mecánica del riesgo legal inmobiliario ha destruido innumerables proyecciones de rentabilidad, dejando a inversores desprotegidos a merced de gravámenes retroactivos y litigios de propiedad. Comprar una casa sin una comprensión profunda de cómo el seguro de título audita, limpia y blinda la transferencia de soberanía es equivalente a adquirir una corporación sin revisar sus libros contables, asumiendo ciegamente obligaciones de terceros. Este análisis desmantela la opacidad de la industria de seguros de título, proporcionando a los compradores, inversores y estrategas patrimoniales un marco analítico riguroso para utilizar esta póliza como un instrumento activo de preservación de riqueza y mitigación de riesgo extremo.

A medida que el ecosistema inmobiliario se vuelve más complejo, con un aumento alarmante en los fraudes de identidad sintética y transacciones digitales vulnerables, la dependencia de pólizas estandarizadas obsoletas resulta financieramente suicida. El comprador moderno e inteligente debe aprender a exigir coberturas ampliadas, interpretar los reportes preliminares como herramientas de negociación agresiva y entender con precisión clínica cómo el capital de una corporación aseguradora respaldará su derecho inalienable de propiedad. Exploraremos la arquitectura matemática, jurídica y operativa de este seguro, garantizando que tu entrada al mercado inmobiliario esté fundamentada en certezas legales absolutas y no en la confianza ingenua hacia vendedores desconocidos.

La Naturaleza Jurídica del Seguro de Título y su Diferencia Radical

Para dominar la optimización financiera de una transacción de bienes raíces, es imperativo realizar una separación conceptual estricta entre el seguro de título y las pólizas de propiedad y contingencia tradicionales (como el seguro contra incendios o inundaciones). Mientras que los seguros convencionales operan bajo un modelo prospectivo, cobrando primas anuales recurrentes para proteger el activo físico contra eventos hipotéticos futuros que podrían ocurrir o no, el seguro de título opera bajo una filosofía retrospectiva y auditable. Esta póliza especializada se emite para indemnizar al propietario exclusivamente contra eventos nocivos, errores de registro o fraudes que ya sucedieron en el pasado oscuro del inmueble, pero que permanecían indetectables hasta después de que tus fondos fueron irrevocablemente transferidos en la mesa de cierre.

Esta diferencia estructural justifica el por qué el seguro de título requiere un trabajo de suscripción de riesgo fundamentalmente distinto, basado no en probabilidades actuariales, sino en la investigación forense implacable de los registros públicos del condado. Antes de emitir la póliza, la aseguradora invierte recursos significativos en rastrear la cadena de título, examinando cada escritura, fideicomiso, decreto de divorcio y registro de impuestos desde la concesión original de la tierra para garantizar que el vendedor posee el derecho soberano y libre de transferir la propiedad. Cuando adquieres esta póliza, no estás pagando por una simple promesa de cobertura futura; estás financiando una auditoría legal exhaustiva que purifica preventivamente tu inversión y garantiza corporativamente que el activo que compras está completamente libre de cargas no declaradas.

El verdadero valor económico de este instrumento se materializa en su deber estatutario de defensa, una cláusula innegociable que obliga a la corporación aseguradora a contratar y pagar honorarios ilimitados de abogados especializados en bienes raíces para defender tu titularidad en la corte ante cualquier reclamo cubierto. En el entorno litigioso de 2026, donde los honorarios legales para resolver una disputa de linderos o un reclamo de herencia pueden superar velozmente los cincuenta mil dólares, esta transferencia del riesgo financiero hacia la aseguradora protege de manera íntegra tus ahorros personales y tu fondo de emergencia. Sin esta cobertura, un ataque legal sorpresa te forzaría a liquidar tu propio capital para defender tu hogar, destruyendo instantáneamente el rendimiento de tu inversión y poniendo en riesgo tu ratio de deuda a ingreso (DTI) si te ves obligado a asumir préstamos desesperados.

Póliza del Prestamista vs. Póliza del Propietario (ALTA)

Uno de los malentendidos más peligrosos y costosos en la planificación financiera de cierres hipotecarios es la confusión entre la Póliza del Prestamista (Lender’s Policy) y la Póliza del Propietario (Owner’s Policy), una distinción que define quién está verdaderamente protegido frente al abismo legal. Tu banco comercial o prestamista institucional exigirá de manera forzosa e innegociable que pagues una póliza a su favor como condición para fondear el préstamo, pero esta cobertura protege única, exclusiva y matemáticamente el saldo insoluto de la hipoteca, garantizando que el banco mantenga su posición de primer gravamen. Esta póliza corporativa no defiende bajo ninguna circunstancia tu pago inicial (down payment), no protege el capital que acumules mensualmente mediante la amortización, ni resguarda la valiosa apreciación del mercado a lo largo de las décadas, dejándote patrimonialmente expuesto a una pérdida total en caso de un defecto grave.

Para asegurar una protección de patrimonio genuina e infranqueable, el inversor debe adquirir proactivamente una Póliza del Propietario Ampliada (frecuentemente estandarizada por la American Land Title Association, ALTA), la cual emite una garantía directa a favor del comprador por el monto total del precio de compra. Esta cobertura expansiva no disminuye a medida que pagas tu hipoteca, sino que permanece vigente por todo el tiempo que tú o tus herederos directos posean intereses en la propiedad física, actuando como un escudo vitalicio contra reclamos hostiles. En el escenario donde una corte dictamine que un fraude histórico invalida tu escritura, la Póliza del Prestamista pagaría el saldo al banco cerrando la deuda, pero solo tu Póliza del Propietario te reembolsaría en efectivo el capital líquido exacto que invertiste y perdiste en la transacción, evitando tu ruina financiera absoluta.

| Característica Financiera y Legal | Póliza Obligatoria del Prestamista (Lender’s Policy) | Póliza Ampliada del Propietario (Owner’s Policy – ALTA) | Impacto Real en la Estrategia de Inversión Inmobiliaria |

| Beneficiario Primario del Capital | Única y exclusivamente la institución financiera otorgante. | El comprador, sus fideicomisos patrimoniales y herederos directos. | Separa la protección de la deuda de la protección del capital propio. |

| Límite Máximo de Cobertura | Disminuye mensualmente junto con la amortización del préstamo. | Cubre el precio de compra total y se ajusta a la inflación del mercado. | Garantiza la recuperación de la plusvalía y el pago inicial aportado. |

| Deber de Defensa Legal Activa | El banco defiende su propio gravamen, no tu derecho a residir allí. | Paga honorarios ilimitados para defender tu titularidad en tribunales. | Evita la descapitalización forzosa por costos de litigio civil prolongado. |

[Enlace interno sugerido: Cómo el pago inicial (down payment) queda desprotegido sin un seguro de propietario]

Las Nubes Legales Más Destructivas en el Mercado Inmobiliario Actual

El proceso sistemático de transferencia de tierras es inherentemente vulnerable a la imperfección humana, los errores tipográficos municipales y la malicia calculada, creando lo que los suscriptores denominan "nubes en el título" (clouds on title) que acechan en los registros públicos esperando detonar. Un riesgo masivo y recurrente involucra a herederos no declarados o ex-cónyuges de dueños anteriores que fueron omitidos ilegalmente o por error en las escrituras de sucesión durante décadas pasadas, quienes retienen un interés legítimo sobre la parcela de tierra. Cuando estas figuras fantasmas emergen años después respaldadas por abogados agresivos para reclamar su fracción de la propiedad altamente apreciada, tu escritura actual carece de la fuerza soberana para desestimarlos, creando un escenario donde el juez podría forzar una partición o venta judicial de tu hogar sin importar que tú hayas comprado de buena fe.

Para cuantificar el poder destructivo de estas anomalías legales ocultas, analicemos un escenario financiero simulado pero altamente probable en el actual mercado secundario de viviendas. Supongamos que adquieres una propiedad por cuatrocientos cincuenta mil dólares y, para ahorrar marginalmente mil ochocientos dólares en el cierre, rechazas la Póliza del Propietario, asumiendo el riesgo completo de forma personal. Nueve meses después, el departamento de tesorería del condado ejecuta un gravamen municipal (tax lien) por veinticinco mil dólares debido a impuestos a la propiedad evadidos por un dueño que poseyó la casa tres transacciones atrás, una deuda que sobrevivió ocultamente a las transferencias anteriores y que ahora grava directamente tu estructura. Sin una póliza que te respalde, te ves obligado a liquidar veinticinco mil dólares de tu fondo soberano de inversiones a corto plazo para evitar la subasta sumaria, destruyendo tu liquidez operativa y elevando drásticamente tu costo real de adquisición de forma irreversible.

Otro vector de ataque letal proviene de los gravámenes de contratistas o mecánicos (mechanic’s liens) registrados de forma retroactiva, una práctica estatutaria que permite a las empresas de remodelación colocar embargos contra tu nueva casa si el vendedor anterior fracasó en pagarles por reparaciones estéticas recientes. Estas deudas corporativas son particularmente insidiosas porque gozan de una ventana legal de varios meses para ser ingresadas en la corte, lo que significa que en el día exacto de tu cierre, el registro público del condado lucía inmaculado y libre de cargas, engañando la búsqueda preliminar del título. Una Póliza de Propietario ALTA estándar de 2026 incluye protecciones específicas contra estos embargos post-cierre originados por trabajos previos, forzando a la aseguradora a abrir su propia chequera, negociar con los proveedores hostiles y liquidar la deuda íntegra sin que tú debas desembolsar un solo centavo de tu presupuesto de mejoras.

Fraude de Identidad Sintética y Falsificación de Escrituras

El año 2026 ha consolidado un aumento alarmante en delitos de cuello blanco altamente sofisticados dentro del sector inmobiliario, donde sindicatos criminales explotan las vulnerabilidades de la notarización electrónica remota y los registros digitales del condado mediante el fraude de identidad sintética. Los estafadores identifican meticulosamente propiedades libres de hipotecas, frecuentemente segundas residencias, terrenos baldíos o casas de ancianos, forjando identificaciones gubernamentales impecables y escrituras de transferencia falsas para hacerse pasar por los verdaderos dueños legítimos. Posteriormente, listan la propiedad a un precio de remate agresivo para atraer a compradores de efectivo rápidos o inversores impulsivos, cerrando la transacción, recolectando cientos de miles de dólares en fondos líquidos y desapareciendo en ecosistemas de criptomonedas intratables antes de que el propietario real descubra la intrusión registral.

Cuando adquieres inadvertidamente una propiedad a través de uno de estos esquemas fraudulentos elaborados, te enfrentas a una realidad jurídica devastadora: una escritura basada en una firma falsificada es legalmente nula desde su concepción, sin importar cuánta diligencia debida u honestidad hayas aplicado en la transacción financiera. El verdadero propietario tiene el derecho inalienable, absoluto e indiscutible de recuperar su inmueble mediante una acción de título silencioso (quiet title action) ante un juez estatal, dejándote a ti desalojado, sin propiedad y con una pérdida de capital masiva que ningún banco tradicional reembolsará. En este punto de quiebre existencial, la Póliza del Propietario se convierte literalmente en tu única salvación financiera, ya que la compañía de seguros absorberá la pérdida total del precio de compra falsificado, reintegrando tu liquidez sustraída y salvándote de la bancarrota personal absoluta.

Esta amenaza persistente exige que el comprador abandone la complacencia pasiva y reconozca que la digitalización extrema del proceso de bienes raíces ha incrementado exponencialmente el riesgo de usurpación legal de activos duros. Exigir la protección máxima y ampliada contra falsificaciones documentales históricas y fraudes de ejecución es una decisión ejecutiva indispensable en la estructuración de la compra, asegurando que tu capital líquido, que tomó décadas acumular, no sea aniquilado en treinta días por una falla técnica en los protocolos de verificación notarial del estado.

El Análisis Costo-Beneficio de la Prima Única

A diferencia de las primas de seguro de vivienda convencionales que inflan perpetuamente el componente de escrow de tu pago hipotecario mensual y sufren ajustes draconianos por inflación anualmente, el seguro de título exige un análisis de costo-beneficio completamente distinto al estructurarse como una prima única y exclusiva pagada directamente en la mesa de cierre. Esta tarifa no recurrente se calcula matemáticamente basándose en el precio final de compra de la propiedad y las regulaciones estatutarias del estado donde se ubica el inmueble, operando generalmente en un rango manejable que oscila entre el medio punto porcentual y el uno por ciento del valor total de la transacción. Considerar este gasto como un honorario burocrático prescindible en un esfuerzo miope por reducir los costos de cierre (closing costs) representa una negligencia analítica profunda que subvierte los principios básicos de la preservación de la riqueza.

Para dimensionar objetivamente la rentabilidad y el apalancamiento defensivo de esta inversión, ejecutemos una evaluación financiera estricta sobre una transacción promedio en el actual mercado altamente valorizado. Al comprar una residencia principal por seiscientos mil dólares en un mercado metropolitano competitivo, la prima consolidada para una póliza de propietario ampliada podría rondar los tres mil doscientos dólares, un desembolso líquido que asegura el cien por ciento de tu capital aportado contra una pérdida catastrófica garantizada de por vida. Comparar este pago único de tres mil dólares contra el costo real y crudo de retener a un abogado litigante especializado en bienes raíces, cuyo anticipo inicial (retainer fee) rara vez baja de quince mil dólares para simplemente contestar una demanda de título en la corte civil, demuestra irrefutablemente que el seguro de título es la herramienta de gestión de riesgo más asimétrica y financieramente favorable disponible para el consumidor moderno.

El comprador astuto debe además capitalizar las ineficiencias del mercado local y las normativas estatales que dictan las costumbres de pago, negociando agresivamente quién asume la carga financiera de este escudo protector durante el período de contingencia. En numerosos estados y mercados específicos, es una tradición arraigada y contractual que el vendedor pague en su totalidad la Póliza del Propietario como prueba fehaciente de buena fe y garantía de que está entregando un título saneado (marketable title), liberando al comprador de este peso de capital en el cierre. Conocer estas dinámicas geográficas y requerir la provisión de la póliza como un término innegociable en la oferta inicial de compra es una táctica financiera avanzada que optimiza el flujo de caja del inversor sin sacrificar un milímetro de protección patrimonial a largo plazo.

[Enlace interno sugerido: Cómo negociar la división de los costos de cierre y primas de seguro con el vendedor]

Endosos Estratégicos (Endorsements) para Cobertura Ampliada

La sofisticación en la estructuración de seguros no termina con la selección de la póliza base ALTA; el inversor verdaderamente educado personaliza y blinda su cobertura mediante la adición de endosos (endorsements), cláusulas anexas altamente específicas que cubren brechas jurídicas particulares adaptadas a las características físicas e históricas únicas de la parcela. Dependiendo de la antigüedad de la estructura, la complejidad del terreno o las ambiciones futuras de desarrollo del propietario, estos pequeños suplementos actúan como un micro-blindaje contra amenazas altamente técnicas que las exclusiones generales de la póliza estándar podrían evadir legalmente. Comprender el menú de endosos disponibles transforma al comprador de un consumidor pasivo de servicios de título a un gestor de riesgos proactivo y dominante.

Uno de los endosos más críticos y financieramente indispensables en comunidades suburbanas densamente pobladas es la protección contra invasiones de linderos (encroachments) y restricciones de zonificación municipal. Si el vendedor anterior expandió ilegalmente la estructura del garaje cincuenta centímetros más allá de la línea divisoria del terreno hacia la propiedad del vecino agresivo, o violó las servidumbres subterráneas de la compañía eléctrica local, la póliza ampliada con este endoso forzará a la aseguradora a asumir los costos monstruosos de la remediación estructural, la renegociación de límites o la demolición parcial exigida por el tribunal. Ignorar la personalización de tu póliza mediante estas adiciones estratégicas es dejar flancos legales abiertos que los abogados de la contraparte explotarán sin piedad ante el menor conflicto vecinal, resultando en la sangría inevitable de tu presupuesto operativo.

| Tipo de Endoso Estratégico (Endorsement) | Amenaza Legal o Riesgo Financiero Mitigado | Escenario de Implementación Altamente Recomendado |

| Endoso de Zonificación (Zoning Endorsement) | Violaciones previas del código de uso de suelo o restricciones de densidad. | Propiedades comerciales o casas con expansiones y remodelaciones estructurales mayores no verificadas. |

| Endoso de Inflación (Inflation Guard) | Protege contra la devaluación del dólar, ajustando el límite máximo de pago. | Mercados altamente apreciativos donde el precio de compra original será irrelevante en una década. |

| Endoso de Invasión (Encroachment) | Estructuras vecinas cruzando tus límites o tus estructuras en terreno ajeno. | Lotes urbanos densos con cercas antiguas y disputas activas de líneas fronterizas en el vecindario. |

El Proceso Operativo de Reclamación y Defensa Jurídica

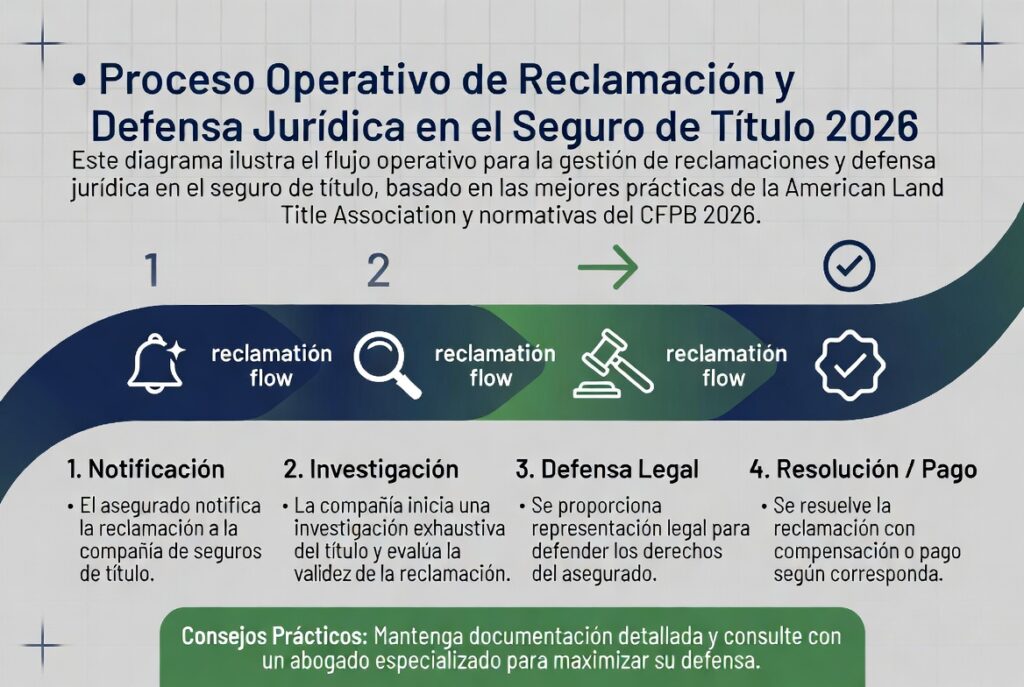

La mecánica operativa interna de una reclamación de título ilustra vívidamente por qué este instrumento es el cimiento absoluto de la protección de la inversión; cuando surge un desafío legal a tu derecho de propiedad, la póliza no simplemente te envía un cheque de reembolso y te abandona a tu suerte, sino que activa un protocolo de defensa institucional blindado. En el momento exacto en que recibes una notificación de embargo, una citación judicial o el reclamo hostil de un acreedor no declarado del vendedor anterior, tu única obligación contractual es notificar formal y puntualmente al departamento de siniestros de la aseguradora corporativa. A partir de esa interpelación oficial, la compañía de seguros invoca su deber estatutario de defensa asumiendo el control absoluto del litigio, desplazando la inmensa carga emocional, logística y financiera completamente fuera de los hombros de tu núcleo familiar.

El departamento legal de la aseguradora despliega inmediatamente un equipo interno de abogados litigantes especializados en la jurisdicción de bienes raíces local, profesionales altamente técnicos que los consumidores promedio jamás podrían permitirse contratar por cuenta propia sin desestabilizar severamente su patrimonio. Estos defensores corporativos investigan rigurosamente la validez del reclamo hostil, examinan los registros en busca de errores procesales y negocian implacablemente con las partes demandantes desde una posición de poder e insolvencia institucional, buscando extinguir la amenaza antes de que impacte el valor percibido del activo en el mercado abierto. Durante este período crítico y a menudo prolongado de incertidumbre legal, tu liquidez personal permanece intacta e intocable, permitiéndote continuar cumpliendo con tus obligaciones hipotecarias y tu planificación financiera sin la ansiedad destructiva que acompaña a los juicios civiles privados.

Si la investigación forense de los abogados concluye que la nube legal es efectivamente innegable, genuina y no puede ser desestimada mediante tecnicismos en la corte, la aseguradora de título ejecuta el remedio financiero final, indemnizando y limpiando el defecto a su propio y exclusivo costo corporativo. Ya sea emitiendo un pago masivo de seis cifras para liquidar un gravamen fiscal federal (IRS tax lien) histórico adherido a la propiedad o comprando la porción de tierra disputada a un heredero lejano que apareció sorpresivamente, la empresa asume la pérdida neta y garantiza restaurar el estado prístino y comercializable (marketable status) de tu título. Este respaldo de capital corporativo es lo que asegura que tu inversión inmobiliaria siga siendo un activo altamente líquido y seguro de apalancar, aislando tu estabilidad económica de los pecados financieros cometidos por generaciones anteriores.

Resolviendo Defectos de Título sin Perder Liquidez

La resolución de defectos de título descubiertos post-cierre representa una de las crisis financieras más complejas que un propietario puede enfrentar, exigiendo una comprensión clara de cómo los remedios legales protegen la fluidez del mercado secundario de hipotecas. Un defecto severo en la cadena de propiedad no resuelto no solo amenaza tu ocupación física del inmueble, sino que matemáticamente aniquila tu capacidad ejecutiva para refinanciar el préstamo en el futuro o vender el activo a un comprador con financiamiento convencional, transformando tu casa en una prisión de capital congelado (illiquid asset). La intervención temprana de la aseguradora a través del proceso de reclamación previene este estancamiento catastrófico, utilizando la figura legal de la subrogación para pagar la deuda ilegítima rápidamente y luego demandar agresivamente al vendedor infractor para recuperar sus fondos corporativos, un proceso que no afecta en absoluto tu calificación crediticia.

Cuando las discrepancias documentales son estructurales y no simplemente deudas monetarias—como una firma mal notarizada en la década de los noventa o una descripción legal del lote topográficamente errónea—el equipo legal de la aseguradora inicia proactivamente una acción de Título Silencioso (Quiet Title Action) en tu nombre ante un juez civil estatal. Este procedimiento judicial esotérico, altamente especializado y de ejecución lenta está diseñado exclusivamente para curar imperfecciones de registro, solicitando formalmente a la corte que emita un decreto inobjetable y definitivo que borre a todas las partes históricas contendientes y declare tu soberanía absoluta sobre la tierra. Financiar una acción de título silencioso de tu propio bolsillo requeriría una inyección de capital insostenible para la mayoría de los hogares de clase media, pero bajo el paraguas protector de tu póliza ALTA ampliada, este saneamiento legal integral se ejecuta sin costo adicional, preservando la viabilidad financiera de tu hogar.

Al delegar por completo estas pesadillas burocráticas y jurídicas a entidades corporativas con balances multimillonarios, el comprador inteligente se libera de la fricción paralizante del riesgo inmobiliario crónico, permitiéndole enfocar sus recursos y ancho de banda mental en optimizar el flujo de caja, ejecutar mejoras estéticas y escalar su portafolio de inversiones. Entender el proceso de reclamación y saneamiento no es un mero ejercicio teórico; es la confirmación analítica de que el seguro de título es, por mucho, la barrera de protección más eficiente y asimétrica jamás diseñada para proteger el patrimonio de la clase media estadounidense.

Conclusión Estratégica: El Seguro de Título como Protección de Patrimonio

La adquisición y gestión de activos inmobiliarios en Estados Unidos requiere abandonar definitivamente la mentalidad emocional del consumidor tradicional para adoptar el rigor clínico, calculador y defensivo de un administrador de capital patrimonial de alto nivel. Ceder ante la tentación destructiva de ahorrar unos pocos miles de dólares en los costos de cierre rechazando o minimizando la cobertura de la Póliza del Propietario es una decisión financieramente insensata que expone todo tu capital líquido y el futuro económico de tu familia a los errores ocultos, fraudes y deudas tóxicas de extraños en el pasado. El seguro de título es la infraestructura invisible que sostiene la seguridad jurídica de todo el mercado de bienes raíces; sin él, cada transacción sería un juego de azar inaceptable donde la pérdida total siempre es una posibilidad estadística latente.

Asegurar una titularidad limpia, incontestable y respaldada corporativamente es el paso fundacional irremplazable en la construcción de riqueza generacional a través de los bienes raíces físicos, una regla cardinal que los inversores institucionales jamás violan ni negocian bajo ninguna circunstancia. Al exigir activamente una Póliza ALTA ampliada, dominar el uso de endosos estratégicos y delegar el riesgo letal de litigio civil hacia aseguradoras masivas, garantizas que tu casa funcione exclusivamente como un vehículo seguro de crecimiento patrimonial sostenido y apreciación a largo plazo, y jamás como un abismo devorador de liquidez producto de negligencias históricas.