Adquirir bienes raíces en el complejo ecosistema financiero estadounidense de 2026 exige una sofisticación analítica y estratégica que va mucho más allá de simplemente asegurar una tasa hipotecaria competitiva o negociar agresivamente el precio de venta inicial. Uno de los riesgos patrimoniales más letales, silenciosos y destructivos que enfrentan los compradores actuales es la transferencia involuntaria de pasivos legales ocultos, un fenómeno estrictamente jurídico donde las deudas, demandas o negligencias fiscales del propietario anterior se adhieren legalmente a la estructura física del inmueble. Comprar una casa sin ejecutar una auditoría exhaustiva, clínica y profesional de su historial jurídico es el equivalente financiero a adquirir una corporación al borde de la quiebra asumiendo ciegamente todas sus obligaciones corporativas preexistentes, poniendo en riesgo letal todo el capital líquido invertido en el cierre.

La presunción generalizada y errónea de que el sistema inmobiliario protege automáticamente e inherentemente al nuevo comprador de los pecados financieros del vendedor ha destruido innumerables estrategias de inversión, márgenes de ganancia y ahorros familiares a lo largo de los años. En la jurisprudencia de Estados Unidos, la deuda sigue de manera implacable a la propiedad física, no necesariamente al individuo que la contrajo originalmente, lo que significa en términos prácticos que un gravamen no detectado a tiempo puede forzar la ejecución hipotecaria y la subasta pública de tu nuevo hogar incluso si tú has pagado religiosamente cada una de tus cuotas mensuales al banco. Este escenario catastrófico no es una anomalía estadística; es una consecuencia matemática brutal de un mercado altamente presurizado donde la inflación y el estrés económico empujan a muchos vendedores a ocultar activamente sus apuros financieros durante el proceso de debida diligencia.

El propósito fundamental de este análisis técnico es desmantelar por completo la opacidad operativa que rodea la investigación de títulos y la detección de gravámenes en el mercado actual, dotándote de las herramientas analíticas, el rigor y la perspectiva de un inversor institucional experimentado. A través de la comprensión profunda de los mecanismos de registro público del condado, la lectura crítica de reportes preliminares y la estructuración defensiva mediante seguros especializados, transformarás un proceso típicamente vulnerable en una adquisición patrimonial absolutamente blindada. Exploraremos con precisión matemática cómo identificar banderas rojas jurídicas antes de comprometer tus fondos de depósito en garantía, asegurando que el activo que compres sea un vehículo genuino y seguro de creación de riqueza generacional y no un sumidero interminable de litigios ajenos.

La Anatomía Legal y el Peligro de los Gravámenes Inmobiliarios

Un gravamen, conocido formalmente en la jurisprudencia estadounidense como "lien", actúa como un reclamo legal, público y registrado oficialmente que un acreedor coloca sobre una propiedad específica para asegurar de manera coercitiva el pago de una deuda pendiente. Esta figura jurídica convierte físicamente a la casa en una garantía colateral cautiva y tangible, otorgándole al acreedor el derecho estatutario irrefutable de forzar la venta del inmueble mediante un proceso de ejecución judicial prolongado si la obligación monetaria no es satisfecha en su totalidad. Entender la estricta jerarquía de estos gravámenes es absolutamente vital para cualquier comprador, ya que la fecha cronológica y el orden en que fueron registrados en la corte del condado determina rígidamente quién cobra primero en caso de una liquidación forzosa, un detalle técnico que impacta directamente el nivel de riesgo financiero que asumes al intentar limpiar un título severamente contaminado.

En el entorno macroeconómico actual, la diversidad y agresividad de los acreedores ha evolucionado drásticamente, creando un campo minado de reclamaciones potenciales que los inversores deben rastrear, aislar y neutralizar meticulosamente antes de autorizar la transferencia final de su capital líquido en la mesa de cierre. Los gravámenes voluntarios, como la hipoteca principal del vendedor o una línea de crédito sobre el valor acumulado (HELOC), son fácilmente detectables mediante búsquedas rudimentarias y se liquidan rutinariamente por la compañía de títulos utilizando los mismos fondos de tu compra. Sin embargo, el peligro devastador yace en los gravámenes involuntarios, reclamaciones hostiles impuestas unilateralmente por agencias gubernamentales, ex-cónyuges en litigio o asociaciones de vecinos sin el consentimiento ni la cooperación del vendedor, las cuales frecuentemente son omitidas de manera maliciosa o intencional en las divulgaciones iniciales de la propiedad.

La detección temprana e inequívoca de estos instrumentos de cobro coercitivo requiere abandonar definitivamente la dependencia de las plataformas de búsqueda inmobiliaria genéricas orientadas al consumidor y sumergirse en los repositorios documentales oficiales del gobierno municipal y los juzgados locales. Confiar ingenuamente en la palabra del vendedor o aceptar declaraciones juradas superficiales representa un abandono inexcusable de tu debida diligencia fiduciaria (due diligence), exponiéndote a la transferencia de pasivos paralizantes que podrían superar fácilmente el veinte o treinta por ciento del valor tasado real de la propiedad, aniquilando de inmediato tu plusvalía teórica.

[Enlace interno sugerido: Cómo el proceso de escrow protege tus fondos frente a deudas no reveladas del vendedor]

La Supremacía de los Gravámenes Fiscales (Tax Liens) del IRS y Municipios

La máxima amenaza financiera dentro de la compleja jerarquía de gravámenes inmobiliarios proviene de las autoridades fiscales, específicamente el Servicio de Impuestos Internos (IRS) a nivel federal y los agresivos recaudadores de impuestos a la propiedad a nivel del condado municipal. Los gravámenes originados por impuestos a la propiedad impagos gozan de un estatus legal extraordinario conocido en la industria como "super-prioridad", lo que significa que saltan automáticamente al primer lugar en la línea de cobro, superando de inmediato e invalidando la posición preferencial de la hipoteca principal del banco financiador. Si adquieres por descuido una casa con un gravamen fiscal municipal activo, el gobierno del condado posee la autoridad unilateral, expedita y despiadada para subastar tu propiedad en las escaleras del juzgado local para recuperar sus impuestos atrasados, sin importar en lo absoluto cuánto capital líquido o esfuerzo hayas invertido personalmente en la transacción y remodelación.

Por otro lado, los gravámenes del IRS, derivados generalmente de impuestos sobre la renta corporativos o personales severamente evadidos por el vendedor, se adhieren implacablemente como sanguijuelas legales a absolutamente todos los activos tangibles del individuo moroso, convirtiendo la propiedad inmobiliaria en un objetivo primario y lucrativo de embargo federal. Navegar la resolución y eliminación de un Tax Lien federal es un proceso burocrático tortuoso, sumamente lento y altamente regulado que requiere la emisión de un certificado oficial de descarga (Certificate of Discharge) de las oficinas gubernamentales antes de que el cierre hipotecario pueda proceder de manera segura y autorizada. Involucrarse obstinadamente en una transacción con problemas fiscales de esta colosal magnitud sin la intervención activa de un abogado de bienes raíces litigante o una compañía de títulos de máxima categoría es un suicidio financiero garantizado para el inversor inexperto.

Para ilustrar el impacto matemático destructivo de ignorar esta amenaza específica, analicemos un escenario transaccional altamente realista y frecuente en el mercado de 2026. Un comprador negocia una propiedad aparentemente en descuento por trescientos cincuenta mil dólares, omitiendo realizar una búsqueda exhaustiva en los registros de impuestos del condado en un intento equivocado de ahorrar unos cientos de dólares en honorarios de investigación. Cuatro meses después de la mudanza, recibe una notificación legal de ejecución fiscal inminente por veintiocho mil dólares en impuestos de propiedad atrasados acumulados durante cinco años, más penalidades draconianas por interés compuesto. Al no contar con representación legal previa ni un seguro de título amplio que cubra su propia negligencia procedimental, el comprador se ve forzado a liquidar de emergencia sus fondos de inversión y cuentas de retiro para pagar la deuda íntegra del vendedor, destruyendo instantáneamente el supuesto margen de descuento de compra y comprometiendo gravemente su flujo de caja operativo por la próxima década.

Auditoría Legal del Título: Instrumentos y Metodología Defensiva

La espina dorsal innegociable de cualquier investigación de pasivos inmobiliarios en el sistema estadounidense es el Reporte Preliminar de Título (Preliminary Title Report o Title Commitment), un documento analítico denso, sumamente técnico y revelador elaborado por investigadores profesionales y suscriptores de riesgo de la aseguradora. Este reporte funciona esencialmente como una radiografía financiera y legal profunda del inmueble, detallando con exactitud quirúrgica y legal cada servidumbre, restricción de uso, demanda pendiente, derecho de paso y deuda registrada históricamente contra la parcela de tierra y la estructura física. Aprender a leer, interpretar críticamente y desafiar los hallazgos documentados de este reporte es la habilidad analítica más crítica que diferencia abismalmente a un comprador vulnerable y emocional de un estratega inmobiliario patrimonialmente inteligente y defensivo.

El arduo proceso de generación de este informe implica un escrutinio profundo y sistemático de la Cadena de Título (Chain of Title), una secuencia histórica idealmente ininterrumpida de transferencias de propiedad, escrituras y adjudicaciones que se remonta frecuentemente hasta la concesión original de la tierra por parte del estado. Los auditores especializados buscan activamente lo que en la industria se denomina "nubes en el título" (clouds on title), que no son más que rupturas documentales graves en esta cadena de custodia, firmas posiblemente falsificadas o defectuosas, herederos no declarados de dueños previamente fallecidos o escrituras de transferencia ejecutadas sin el rigor notarial requerido. Cualquier imperfección técnica en esta genealogía legal puede invalidar catastróficamente tu derecho futuro de propiedad, permitiendo que familiares distantes del vendedor anterior emerjan oportunistamente años después para reclamar legítimamente una fracción sustancial del valor acumulado de tu casa ante un juez civil.

El inversor perspicaz y metodológico nunca acepta el reporte preliminar de título como una simple formalidad administrativa de rutina para complacer al banco, sino que lo utiliza tácticamente como una poderosa e inquebrantable palanca de negociación durante la sensible fase de contingencia del contrato de compraventa. Si el escrutinio del reporte revela deudas marginales, gravámenes olvidados o discrepancias legales complejas, el comprador ejerce su derecho absoluto de exigir por escrito que el vendedor resuelva estos problemas a su propio costo, utilizando recursos externos o deduciendo los montos punitivos correspondientes directamente de sus ganancias proyectadas en la mesa de cierre. Esta postura analítica, clínica y firme protege íntegramente tu capital líquido y garantiza estatutariamente que estás comprando un activo completamente saneado, libre de ataduras burocráticas tóxicas que limitarían drásticamente tu capacidad de venderlo, heredarlo o refinanciarlo en el futuro.

El Peligro Oculto y Retroactivo de los Mechanic’s Liens

Uno de los pasivos jurídicos más insidiosos, agresivos y frecuentemente omitidos en las fases tempranas de la investigación de una vivienda es el gravamen de mecánico (Mechanic’s Lien o Construction Lien), una herramienta estatutaria sumamente poderosa diseñada exclusivamente para proteger a los contratistas generales, subcontratistas, arquitectos y proveedores de materiales de la falta de pago por sus servicios. Si el vendedor remodeló recientemente la cocina a fondo o reemplazó el techo estructural para preparar cosméticamente la casa para la venta, pero falló miserablemente en pagar la factura final al proveedor local de madera o al plomero licenciado, estas entidades tienen el derecho legal absoluto de registrar un gravamen punitivo contra la propiedad misma. Lo verdaderamente aterrador y desestabilizador de esta figura legal es que en la gran mayoría de los estados existe una amplia ventana de retroactividad, permitiendo al contratista registrar el gravamen varios meses después de que el trabajo fue finalizado físicamente, atacando al nuevo y desprevenido propietario por sorpresa total post-cierre.

El mecanismo de defensa principal e inquebrantable contra esta amenaza silenciosa es exigir de forma innegociable a través del agente de cierre la entrega de declaraciones juradas de exención de gravamen (Lien Waivers) para absolutamente cualquier trabajo de construcción, renovación o mantenimiento mayor realizado en la propiedad durante los doce a dieciocho meses previos a la transacción. El vendedor debe proveer prueba documental irrefutable y auditable, mediante recibos formales de pago cero y liberaciones notariadas legalmente vinculantes de cada contratista general y subcontratista individual, confirmando que todos los servicios laborales y materiales de construcción han sido liquidados en su totalidad. Ignorar imprudentemente este paso fundamental bajo la ingenua premisa de que la casa luce estéticamente impecable es una negligencia procedimental severa que puede forzarte legalmente a pagar por segunda vez, y de tu propio bolsillo, la misma remodelación de lujo que te motivó originalmente a comprar la propiedad.

Imaginemos un caso práctico de análisis financiero donde adquieres una casa recientemente renovada estilo concepto abierto por seiscientos mil dólares. Seis semanas posteriores a la celebración del cierre y la entrega de llaves, la empresa corporativa que suministró las costosas encimeras de piedra natural y el nuevo panel eléctrico registra un agresivo Mechanic’s Lien por dieciocho mil dólares porque el vendedor, quien operaba como un desarrollador de bienes raíces especulativo (flipper), desvió irresponsablemente esos fondos operativos para financiar otro proyecto distante antes de declararse sorpresivamente en bancarrota personal. Debido a que la mejora estructural se encuentra innegablemente e inseparablemente integrada en la estructura física de tu nueva casa, la ley estatal habilita sin contemplaciones a los proveedores a demandar la ejecución forzosa de tu inmueble; la única salida financiera viable para salvar tu hogar es liquidar la deuda del contratista utilizando tu propia liquidez de emergencia, evidenciando dolorosamente cómo un análisis superficial de título destruye cualquier proyección de rentabilidad inicial.

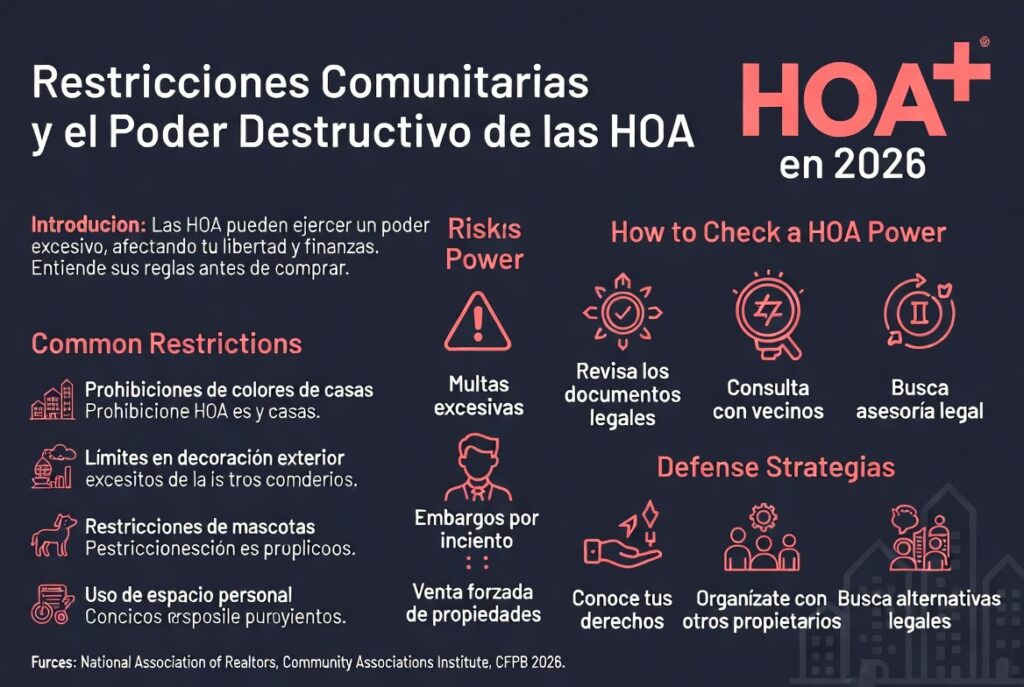

Restricciones Comunitarias y el Poder Destructivo de las HOA

En el mercado residencial contemporáneo de 2026, las Asociaciones de Propietarios (Homeowners Associations o HOA) han consolidado corporativamente un nivel de poder legal, punitivo y coercitivo que rivaliza asombrosamente, y en múltiples ocasiones supera tácticamente, a las autoridades tributarias municipales del gobierno. Al comprar conscientemente una casa ubicada dentro de los confines de una comunidad regulada y planificada, te sometes de manera automática e irrevocable a los Convenios, Condiciones y Restricciones (CC&Rs) del vecindario, un marco contractual estrictamente vinculante que dicta con minuciosidad obsesiva desde la paleta de colores de la pintura exterior hasta el tonelaje de los vehículos permitidos en tu propia entrada. Lo que resulta financieramente crítico y peligroso desde el punto de vista del inversor es que la junta directiva de la HOA posee la capacidad irrestricta y estatutaria de imponer multas punitivas de carácter acumulativo y registrar gravámenes directos sobre la propiedad por infracciones previas o cuotas de mantenimiento jamás pagadas por el vendedor irresponsable.

La auditoría forense de una propiedad regida activamente por una HOA requiere la revisión obsesiva, detallada y paralegal del Certificado de Reventa (Resale Certificate) o de la carta formal de estado de cuenta (Estoppel Letter), un documento vinculante y legalmente certificado donde la firma administradora detalla exhaustivamente cualquier saldo deudor, multa especial de infraestructura (special assessment) pendiente de cobro o violación arquitectónica no resuelta vinculada directa y exclusivamente a la dirección de la parcela específica. Si el propietario anterior construyó de manera clandestina una terraza que no cumple con el rígido código estético de la asociación o acumuló silenciosamente siete mil dólares en cuotas mensuales y penalidades atrasadas, esa deuda aplastante y la obligación ineludible de remediar o demoler la estructura física se transfiere a ti de manera automática en el momento exacto en que se registra la escritura pública a tu nombre en los tribunales.

Para dimensionar adecuadamente el nivel de amenaza financiera escalonada que representan estos gravámenes comunitarios frente a otros pasivos, observemos una tabla analítica rigurosa que compara las características operativas de las diferentes obligaciones que pueden adherirse como parásitos legales a un título inmobiliario. Esta estructuración de datos técnicos permite al inversor inteligente priorizar metódicamente qué frentes de batalla legales requieren intervención inmediata, agresiva y focalizada por parte del oficial de depósito en garantía (escrow officer) antes de liberar un solo centavo.

| Categoría del Gravamen Inmobiliario | Origen Legal y Naturaleza de la Deuda | Nivel de Riesgo Operativo para el Comprador | Estrategia de Mitigación y Resolución Recomendada |

| Gravamen Fiscal (Property Tax Lien) | Impuestos municipales o condales impagos. | Extremo (Posee super-prioridad, ejecución sumaria). | Deducción forzosa y liquidación directa desde los fondos del vendedor en el cierre. |

| Mechanic’s Lien (Gravamen de Contratista) | Contratistas, arquitectos o proveedores no remunerados. | Alto (Alta opacidad, ventanas de registro retroactivo). | Exigir Lien Waivers estrictamente notariados de todo trabajo reciente mayor a mil dólares. |

| Gravamen de Asociación (HOA Lien) | Cuotas especiales atrasadas o multas por violación de CC&Rs. | Alto (Poder real de ejecución hipotecaria directa). | Auditoría profunda e innegociable de la Estoppel Letter oficial antes de firmar. |

| Hipoteca Subordinada (Segunda Hipoteca/HELOC) | Préstamos adicionales sobre la plusvalía del vendedor. | Moderado (Generalmente detectado rutinariamente por título). | Liquidación obligatoria verificada en escrow o cancelación inmediata del contrato. |

[Enlace interno sugerido: Cómo leer y analizar los documentos financieros de una HOA antes de comprar]

Demandas Pendientes, Litigios Activos y el Temido Lis Pendens

Más allá de las deudas monetarias fácilmente cuantificables en dólares, el mercado inmobiliario alberga sistemáticamente un peligro jurídico asfixiante y complejo conocido formalmente en la terminología legal como Lis Pendens (litigio pendiente), una notificación pública, oficial y registrada que alerta en voz alta a la comunidad inversora que existe un litigio activo y severo en curso que involucra directamente el derecho de propiedad, los linderos o la titularidad soberana del inmueble en cuestión. Comprar imprudentemente una casa con un Lis Pendens activo impreso en su registro es el equivalente financiero a entrar voluntariamente y desarmado en un campo de batalla legal prolongado; estás comprando un activo tóxico que un juez civil podría ordenar mediante sentencia que sea devuelto íntegramente a un tercero defraudado, como suele ocurrir frecuentemente en casos de divorcios altamente contenciosos, disputas amargas de linderos entre vecinos colindantes o juicios de sucesión prolongados por herencias familiares no resueltas.

La mera presencia de un Lis Pendens paraliza virtualmente y congela de inmediato cualquier transacción inmobiliaria legítima en el mercado abierto porque ningún prestamista institucional regulado en su sano juicio aprobará el desembolso de una hipoteca millonaria sobre un activo colateral cuya titularidad está siendo desafiada activamente en los tribunales del estado. Sin embargo, los compradores impulsivos que operan exclusivamente con dinero en efectivo (cash buyers) o aquellos que utilizan financiamiento privado rústico (hard money loans) frecuentemente caen en esta trampa destructiva al intentar aprovechar supuestas e irrepetibles oportunidades de remate o ventas directas apresuradas (off-market) por parte del propietario presionado. Un inversor verdaderamente disciplinado y analítico debe detener de inmediato y por completo cualquier transferencia de capital líquido si la búsqueda profunda de registros del condado arroja la existencia de este tipo de notificaciones judiciales, exigiendo de manera inquebrantable que el vendedor resuelva el litigio subyacente y obtenga un retiro judicial formal y sellado (expungement) antes de proceder con la firma.

La Estrategia Defensiva Definitiva: El Seguro de Título en 2026

El pilar central, innegociable y absolutamente indispensable de la protección patrimonial en cualquier adquisición de bienes raíces de alto valor es la póliza de Seguro de Título (Title Insurance), un instrumento financiero altamente especializado y único en la industria aseguradora que protege de manera proactiva tu capital contra eventos ocultos, errores burocráticos o fraudes documentales ocurridos en el pasado distante, a diferencia de los seguros de hogar tradicionales que cubren incidentes o daños físicos futuros. Esta transferencia estratégica de riesgo legal hacia una entidad corporativa capitalizada es el escudo definitivo y férreo contra herederos perdidos, firmas falsificadas en décadas pasadas, gravámenes mal registrados por empleados del condado y cualquier otra nube legal oscura que haya escapado a la auditoría preliminar más minuciosa. Intentar ahorrar marginalmente en los costos de cierre rechazando la adquisición de esta póliza integral es, sin lugar a dudas, la decisión financiera más imprudente, temeraria y potencialmente ruinosa que un comprador puede tomar en su vida.

Es legal y financieramente imperativo comprender con claridad cristalina la divergencia crítica, y a menudo malentendida, entre la Póliza del Prestamista (Lender’s Policy) y la Póliza del Propietario (Owner’s Policy). Tu banco comercial exigirá obligatoriamente que pagues de tu bolsillo por una Póliza del Prestamista como condición innegociable para financiarte, la cual protege única y exclusivamente el capital del banco y su posición blindada como primer acreedor hasta que liquides la hipoteca, dejándote a ti, el comprador que aporta el enganche, completamente expuesto a pérdidas totales. Para blindar verdaderamente tu inversión personal (incluyendo tu fuerte pago inicial y la valiosa apreciación futura de la casa a lo largo de los años), debes exigir y comprar proactivamente una Póliza del Propietario Ampliada (ALTA Homeowner’s Policy), la cual proporciona cobertura legal total, pagando sin límite los exorbitantes honorarios de abogados corporativos para defender agresivamente tu derecho de propiedad en la corte si alguna entidad cuestiona tu titularidad meses o años tras el cierre.

El ecosistema altamente litigioso de riesgos de 2026 requiere indiscutiblemente una cobertura extendida, profunda y sofisticada que vaya mucho más allá de la póliza básica estándar de antaño. Los compradores astutos y bien asesorados negocian implacablemente la inclusión de endosos específicos (endorsements) que protegen a la propiedad contra violaciones de zonificación previas y desconocidas, invasiones físicas de linderos (encroachments) por parte de cercas o estructuras de vecinos e incluso contra sofisticados fraudes de identidad sintética que han plagado y aterrorizado el registro electrónico de propiedades en los últimos años. Analicemos objetivamente cómo la presencia, ausencia y el tipo exacto de póliza adquirida alteran diametralmente el nivel de protección de tu capital frente a un ataque legal sorpresivo posterior a la compra de tu hogar.

| Escenario Crítico de Riesgo Legal Post-Cierre | Consecuencia Sin Póliza del Propietario (Desprotegido) | Protección Con Póliza Estándar Básica | Cobertura Con Póliza ALTA Ampliada (Estándar 2026) |

| Heredero no declarado reclama la propiedad. | Defensa legal millonaria pagada de tu propio bolsillo. Riesgo de pérdida total del inmueble. | Cubre los gastos de defensa y la pérdida de capital hasta el precio de compra original. | Cubre defensa ilimitada y el valor apreciado total del activo en el tiempo actual. |

| Gravamen mecánico no registrado detectado tarde. | Tú asumes y pagas la deuda íntegra del contratista para evitar ejecución. | Generalmente excluido (considerado riesgo post-fecha efectiva de la póliza). | Cobertura total blindada, la aseguradora investiga y liquida la deuda. |

| Invasión de lindero (el vecino construyó sobre tu terreno). | Costosos litigios civiles privados y disputas topográficas desgastantes. | Excluido permanentemente a menos que se compre un endoso topográfico específico. | Cobertura de remediación, demolición y gastos legales integrados automáticamente. |

Conclusión Estratégica para Inversores Inteligentes

La adquisición de bienes raíces residenciales o comerciales de alto rendimiento en Estados Unidos no es un simple y romántico intercambio de llaves por capital, sino la absorción legal, profunda y vinculante de un ente físico que acarrea un complejo y a veces oscuro historial jurídico y financiero. La ilusión peligrosa de seguridad que proporcionan las inspecciones cosméticas superficiales y las interfaces amigables de las plataformas de listados públicos debe ser reemplazada inmediatamente por un escepticismo profesional implacable y una metodología de auditoría documental verdaderamente exhaustiva. Tu capital líquido representa años incalculables de sacrificio y disciplina financiera; exponerlo a los pasivos ocultos, gravámenes fiscales punitivos o negligencias operativas de un vendedor desesperado es un error estructural que el libre mercado simplemente no perdona ni subsidia.

Al dominar analíticamente la lectura de complejos reportes de título, exigir sin titubeos liberaciones formales de gravámenes a contratistas, auditar agresivamente las declaraciones financieras de las asociaciones de vecinos y blindar tu transacción de principio a fin con la póliza de propietario más robusta y expansiva disponible en la industria, transformas de raíz el proceso de compra de una apuesta riesgosa e incierta a una transferencia patrimonial fríamente calculada. Un inversor sólidamente educado entiende a la perfección que la rentabilidad de una propiedad no comienza pasivamente con la apreciación orgánica del mercado, sino en el momento exacto, deliberado y estratégico en que se asegura un título legal absolutamente limpio, incontestable y soberano en la mesa de cierre.