El mercado inmobiliario estadounidense en 2026 ha consolidado una realidad financiera ineludible: la adquisición de una vivienda es apenas el pago inicial de un pasivo operativo continuo que puede destruir la liquidez de cualquier comprador desinformado. Durante años, la industria hipotecaria ha entrenado a los consumidores para obsesionarse exclusivamente con el pago mensual de principal, intereses, impuestos y seguros (PITI), creando un punto ciego devastador respecto a los gastos de capital estructurales. Ignorar la provisión matemática para el mantenimiento físico del inmueble no es simplemente un descuido presupuestario menor, sino una falla sistémica en la planificación patrimonial que inevitablemente conduce al endeudamiento tóxico y a la pérdida acelerada de plusvalía.

La ilusión del pago hipotecario fijo se desmorona rápidamente cuando los nuevos propietarios se enfrentan a la hiperinflación sostenida en los costos de materiales de construcción y a la escasez crónica de mano de obra especializada que define la economía actual. Asumir que una casa mantendrá su valor de tasación intacto sin inyecciones constantes de capital es un error de cálculo que los inversores institucionales jamás cometen, pero que arruina habitualmente las finanzas de la clase media. El mantenimiento de una propiedad debe analizarse con la misma frialdad y rigor corporativo que la depreciación de maquinaria pesada, entendiendo que cada sistema crítico de la vivienda tiene un reloj de vida útil en cuenta regresiva que exige una capitalización mensual rigurosa.

Entrar al mercado de bienes raíces sin una estrategia de reservas de liquidez blindada contra la obsolescencia funcional y el desgaste físico es el equivalente financiero a conducir un vehículo sin seguro en una autopista de alta velocidad. Este análisis profundo desmantelará las métricas obsoletas que aún circulan en foros genéricos, proporcionando un marco cuantitativo real y actualizado para proyectar con precisión clínica cuánto capital drenará verdaderamente tu propiedad año tras año. Comprender y anticipar estas fugas de efectivo es la única frontera defensiva que separa a un propietario patrimonialmente sólido de uno que termina atrapado en una espiral de préstamos de emergencia y tarjetas de crédito para cubrir reparaciones ineludibles.

La Falsa Promesa de la Regla del Uno por Ciento en el Contexto Inflacionario

Durante décadas, asesores financieros y planificadores inmobiliarios predicaron dogmáticamente la famosa regla del uno por ciento, una directriz simplista que sugería reservar anualmente el uno por ciento del valor de compra de la propiedad para cubrir todos los gastos de mantenimiento rutinario y reparaciones inesperadas. En el ecosistema económico de 2026, aferrarse a esta métrica anticuada es una receta garantizada para la insolvencia técnica del hogar, ya que no contempla en absoluto la desconexión masiva entre la apreciación artificial de los bienes raíces y el costo real de los insumos operativos. Una propiedad que duplicó su valor de mercado en los últimos diez años no requiere mágicamente el doble de mantenimiento rutinario, pero los costos de reemplazar un techo o un sistema de climatización han superado con creces los índices de inflación estándar, rompiendo por completo la proporcionalidad de esta regla histórica.

La realidad operativa exige abandonar los porcentajes genéricos basados en tasaciones de mercado y adoptar un modelo de cálculo basado estrictamente en el costo de reposición de los componentes estructurales y la antigüedad física de los sistemas integrados. El mercado laboral de contratistas licenciados, plomeros y electricistas ha experimentado un ajuste de precios al alza sin precedentes, lo que significa que el simple acto de movilizar un camión de servicio hacia tu entrada conlleva un cargo base que evapora cualquier presupuesto mensual mal calculado. Un propietario inteligente hoy en día no calcula sus reservas basándose en lo que pagó por la casa, sino realizando una auditoría técnica exhaustiva que proyecta el costo futuro inflado de los cinco sistemas vitales: techo, cimientos, fontanería, electricidad y climatización central.

Para ilustrar de forma tangible la insuficiencia de las reglas obsoletas, analicemos un escenario financiero práctico y riguroso. Supongamos que un comprador adquiere una vivienda de construcción media en el área suburbana de Atlanta por cuatrocientos cincuenta mil dólares y, siguiendo la regla clásica, reserva cuatro mil quinientos dólares anuales para mantenimiento, lo que equivale a trescientos setenta y cinco dólares mensuales. En su segundo año de ocupación, el sistema completo de aire acondicionado (HVAC) sufre una falla catastrófica irrecuperable; el costo real de reemplazo e instalación por un equipo de alta eficiencia exigido por las normativas energéticas de 2026 asciende a catorce mil dólares, liquidando instantáneamente tres años completos de sus reservas teóricas y obligándolo a financiar la diferencia de nueve mil quinientos dólares a través de un préstamo personal con una tasa de interés punitiva del catorce por ciento, destruyendo por completo su capacidad de ahorro anual.

Antigüedad Estructural y el Factor Geográfico en la Fuga de Capital

La edad cronológica de una estructura residencial dicta de forma implacable la pendiente y agresividad de la curva de gastos de capital, estableciendo una diferencia abismal en el flujo de caja requerido entre una propiedad de nueva construcción y una vivienda patrimonial de los años ochenta. Las casas que cruzan el umbral crítico de los veinte a veinticinco años de existencia entran en una fase de reemplazo sistémico simultáneo, donde las garantías originales de los fabricantes hace tiempo que expiraron y los componentes mayores alcanzan simultáneamente su punto de fatiga material ineludible. Adquirir una propiedad en esta ventana temporal, a menudo percibida erróneamente como una oportunidad de descuento por compradores novatos, requiere un fondo de contingencia inicial masivamente sobredimensionado para absorber la cascada predecible de fallas en tuberías galvanizadas, paneles eléctricos desactualizados y techos de asfalto degradados.

El factor geográfico actúa como un multiplicador silencioso y agresivo sobre la tasa de desgaste físico de tu inversión, alterando drásticamente las necesidades de capital dependiendo de los extremos climáticos a los que esté sometida la estructura diariamente. Una vivienda ubicada en el cinturón del óxido (Rust Belt) enfrentará ciclos continuos de congelación y descongelación que atacan metódicamente la integridad de los cimientos, destruyen el hormigón de las entradas y exigen costosos sistemas de mitigación de hielo en los canalones, gastos completamente inexistentes en otras latitudes. Por el contrario, una propiedad en el Sunbelt floridano o tejano sufrirá un castigo térmico implacable que reduce la vida útil esperada de los sistemas de aire acondicionado en un treinta por ciento y demanda tratamientos químicos constantes contra plagas subtropicales invasivas y moho negro destructivo.

| Sistema Estructural Crítico | Vida Útil Promedio Estimada | Costo de Reemplazo Real Proyectado (2026) | Impacto de Reserva Mensual (Amortización) |

| Techo de Tejas Asfálticas (Architectural) | 18 a 22 años | $12,000 – $18,000 | $55 – $80 mensuales |

| Sistema Central HVAC (Bomba de Calor) | 12 a 15 años | $10,000 – $15,000 | $65 – $100 mensuales |

| Calentador de Agua (Tanque Tradicional) | 8 a 12 años | $1,800 – $2,500 | $15 – $25 mensuales |

| Reemplazo Completo de Ventanas (Eficientes) | 20 a 25 años | $15,000 – $25,000 | $60 – $100 mensuales |

[Enlace interno sugerido: Cómo el clima afecta la póliza de seguro de tu propiedad y las primas anuales]

Desglose Analítico de los Gastos de Capital (CapEx) vs. Mantenimiento Operativo (OpEx)

La sofisticación financiera en la gestión inmobiliaria requiere una separación contable estricta entre los Gastos de Capital (CapEx) y los Gastos Operativos (OpEx), una línea divisoria que los propietarios promedio suelen difuminar con consecuencias presupuestarias nefastas. El mantenimiento operativo engloba todas las tareas preventivas y recurrentes absolutamente necesarias para mantener la vivienda en estado habitable sin alterar su valor intrínseco, incluyendo la limpieza estacional de canalones, el control profesional de plagas, el mantenimiento del paisaje, el servicio anual del sistema HVAC y la limpieza de conductos. Estos gastos operativos son altamente predecibles, deben integrarse en el presupuesto de flujo de caja mensual regular junto con los servicios públicos, y representan el costo base ineludible de operar la maquinaria habitacional.

Por el contrario, los gastos de capital representan inyecciones mayores de fondos destinadas a reemplazar sistemas enteros que han llegado al final de su vida útil operativa, o mejoras estructurales diseñadas para extender significativamente la durabilidad y funcionalidad general del activo subyacente. Un error clásico y letal es utilizar el fondo de emergencia general de la familia, diseñado para cubrir pérdidas de empleo o crisis médicas, para financiar el CapEx de la propiedad, dejando al hogar en una posición de vulnerabilidad extrema frente a verdaderos cisnes negros financieros. La reposición de un panel eléctrico principal o la instalación de un nuevo colector de plomería no son emergencias inesperadas; son eventos de depreciación matemáticamente garantizados que debieron ser capitalizados proactivamente desde el primer día de posesión del inmueble.

Esta distinción técnica también tiene implicaciones profundas en la optimización fiscal a largo plazo y en la contabilidad de la base de costos de la propiedad al momento de una futura venta para el cálculo del impuesto sobre ganancias de capital. Mientras que los gastos puramente operativos son dinero consumido que no genera un retorno directo, las inversiones de capital legítimas se suman legalmente a la base de costo ajustada de tu vivienda, reduciendo potencialmente tu carga tributaria federal si la apreciación del inmueble supera los límites de exclusión estándar de la sección 121 del código del IRS. Llevar un registro meticuloso, digitalizado y respaldado de cada factura separando claramente el OpEx del CapEx no es una excentricidad contable, sino una práctica defensiva fundamental para proteger el patrimonio neto acumulado a lo largo de los años.

El Efecto Compuesto del Mantenimiento Diferido en la Plusvalía Inmobiliaria

El concepto de mantenimiento diferido es el enemigo más sigiloso y destructivo de la plusvalía inmobiliaria; representa la decisión consciente o forzada de posponer reparaciones operativas o reemplazos de capital debido a una restricción temporal de liquidez en el presupuesto del propietario. A diferencia de un mercado de valores donde la inacción simplemente mantiene tu posición, en los bienes raíces físicos, el tiempo actúa como un agente de erosión activa; posponer una reparación menor invariablemente genera un efecto cascada que multiplica geométricamente el costo final de la intervención estructural. Un techo con filtraciones mínimas ignorado por doce meses no solo requerirá el reemplazo planificado de las tejas, sino que desencadenará facturas masivas por remediación de moho negro tóxico, pudrición de la madera contrachapada estructural y daño permanente al aislamiento térmico del ático.

Cuando los propietarios intentan vender o refinanciar un activo plagado de mantenimiento diferido, se enfrentan a un brutal ajuste de mercado por parte de los tasadores profesionales y los inspectores de los compradores, quienes aplican descuentos punitivos que superan ampliamente el costo original de la reparación evadida. Los inversores institucionales y los compradores educados en 2026 utilizan estrategias de negociación depredadoras frente a propiedades con signos evidentes de negligencia sistémica, exigiendo concesiones financieras extremas en los costos de cierre o reducciones dramáticas en el precio de venta final. En la práctica real, ahorrar dos mil dólares hoy posponiendo el mantenimiento crítico de la fachada o los cimientos suele traducirse directamente en una pérdida neta de diez mil a quince mil dólares en el capital de liquidación final (net proceeds) en la mesa de cierre.

Consideremos un análisis comparativo contundente: Dos inversores adquieren propiedades idénticas en el mismo bloque por quinientos mil dólares. El Propietario A invierte metódicamente un promedio de seis mil dólares anuales en mantenimiento preventivo impecable y reemplazos tempranos durante diez años, desembolsando sesenta mil dólares totales. El Propietario B minimiza costos, gastando apenas mil dólares anuales en reparaciones de emergencia (diez mil totales) e ignora el deterioro general. Al vender en 2026, la casa del Propietario A tasa en setecientos cincuenta mil dólares y se vende sin concesiones. La casa del Propietario B, con un techo viejo y un sistema HVAC moribundo, es tasada con castigos estructurales en seiscientos ochenta mil dólares, y el comprador exige quince mil adicionales en créditos para reparaciones. El Propietario A no solo recuperó su inversión operativa, sino que protegió márgenes de ganancia sustanciales que el Propietario B aniquiló por su falta de capitalización.

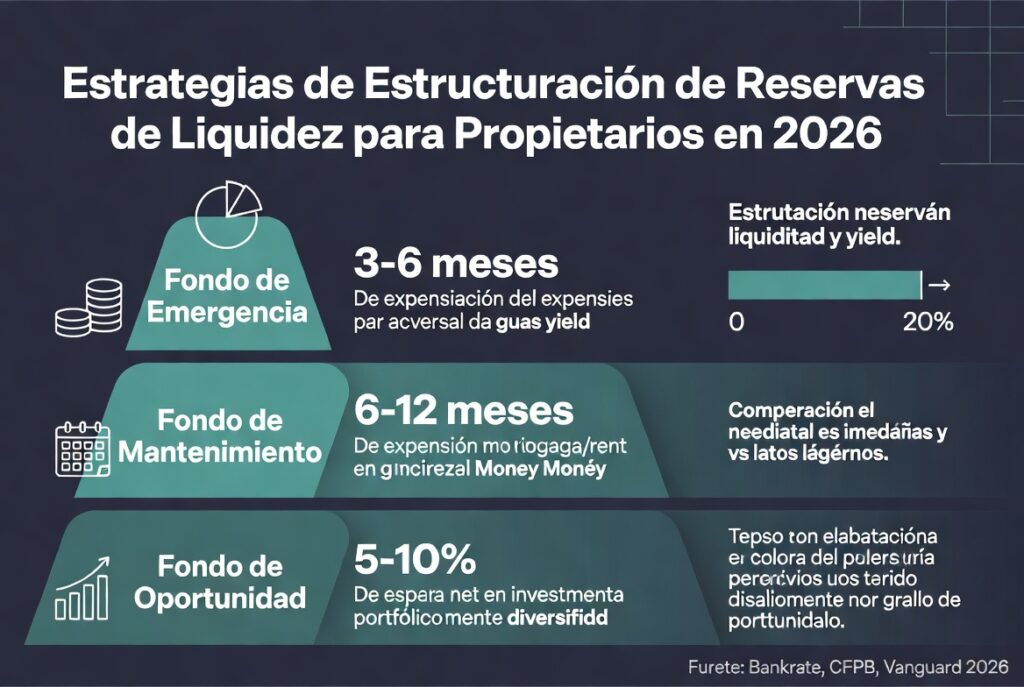

Estrategias de Estructuración de Reservas de Liquidez para Propietarios

La solución definitiva para neutralizar el impacto psicológico y financiero de los mantenimientos mayores radica en la implementación sistemática de un fondo de amortización o "sinking fund" dedicado exclusivamente a la preservación del capital inmobiliario. Este vehículo financiero debe existir en un entorno completamente aislado (siloed) de la cuenta de cheques operativa familiar y del fondo general de emergencias médicas o laborales, asegurando que el capital acumulado no sea depredado por gastos emocionales o necesidades a corto plazo. La estrategia más eficiente exige automatizar transferencias mensuales fijas hacia esta cuenta reserva el mismo día que se debita la obligación de la cuota hipotecaria PITI, forzando una disciplina de ahorro institucional que trata el mantenimiento futuro como una factura presente, firme y no negociable.

Dado el alto costo de oportunidad de mantener miles de dólares inmovilizados en efectivo líquido, la estructura de esta reserva de capital debe optimizarse para combatir la devaluación inflacionaria sin comprometer el acceso inmediato a los fondos en caso de una falla estructural grave. En el entorno de tasas de 2026, mantener este fondo en una cuenta de ahorros tradicional de banco comercial es equivalente a quemar dinero lentamente; la liquidez debe estacionarse estratégicamente en Cuentas de Ahorro de Alto Rendimiento (HYSA) gestionadas por bancos en línea asegurados por la FDIC, o en escaleras de Letras del Tesoro a muy corto plazo (T-Bills) que ofrezcan liquidez casi inmediata mientras generan un rendimiento libre de riesgo estatal que ayude a contrarrestar la inflación de los costos de los contratistas.

El peligro inminente de no poseer liquidez estructural reservada obliga a los propietarios a recurrir a instrumentos de apalancamiento riesgoso cuando los sistemas fallan inexorablemente, creando una espiral de costos de servicio de deuda que estrangula su flujo de caja futuro. Utilizar tarjetas de crédito de interés variable o refinanciamientos con retiro de efectivo (cash-out refis) para pagar el reemplazo de un techo de emergencia destruye tu posición patrimonial e introduce un costo de capital exorbitante que infla artificialmente el precio real de la reparación hasta en un cuarenta por ciento sobre su valor de mercado.

| Estrategia de Financiamiento de Reparaciones | Costo de Capital Implícito (Interés) | Riesgo sobre la Equidad del Hogar | Recomendación Estratégica Financiera |

| Fondo de Reserva Propio (HYSA) | 0% (Genera intereses a tu favor) | Nulo absoluto | Única opción financieramente óptima y defensiva. |

| Línea de Crédito Hipotecaria (HELOC) | 7.5% – 9.5% (Variable según la Fed) | Alto (Pone la propiedad en riesgo directo) | Útil solo como puente temporal, pagar rápidamente. |

| Tarjetas de Crédito No Aseguradas | 19% – 28% (Interés compuesto punitivo) | Extremo (Estrangulamiento de flujo de caja) | Evitar bajo cualquier circunstancia, destrucción de DTI. |

El Impacto del Mantenimiento en tu Ratio de Deuda a Ingreso (DTI) y Futuras Inversiones

La mala gestión de los gastos de mantenimiento impacta directamente en tu ratio de Deuda a Ingreso (DTI), la métrica fundamental que determina tu capacidad de apalancamiento y libertad financiera dentro del sistema bancario estadounidense. Cuando un propietario carece de reservas líquidas y se ve obligado a financiar reemplazos de capital a través de préstamos de consumo masivos o líneas de crédito revolventes, estos nuevos pagos mensuales obligatorios se añaden instantáneamente a su pasivo registrado en los burós de crédito. Este engrosamiento repentino del denominador en su cálculo de DTI puede incapacitar matemáticamente al individuo para acceder a financiamiento de vehículos en condiciones favorables, impedir la compra de propiedades de inversión secundarias o bloquear refinanciamientos estratégicos en el futuro.

La acumulación de deudas por mantenimiento no planificado actúa como un ancla pesada sobre la movilidad económica del hogar, obligando a las familias a redirigir agresivamente sus excedentes de ingresos hacia el pago de intereses punitivos en lugar de canalizarlos hacia vehículos de inversión de crecimiento, como cuentas de jubilación o fondos indexados. Este costo de oportunidad invisible es quizás el daño más profundo del mantenimiento reactivo; el dinero que deberías estar invirtiendo en el mercado de valores para generar interés compuesto a tu favor, está siendo drenado para pagar los intereses de un techo que debió haber sido financiado con dinero ahorrado por adelantado.

[Enlace interno sugerido: Cómo optimizar tu calificación crediticia evitando el uso de tarjetas para reparaciones de la casa]

Además, una vivienda que absorbe deudas para sostener su viabilidad operativa deja de ser un activo generador de riqueza y se transforma en un pasivo crónico. La clave del éxito en bienes raíces residenciales no radica exclusivamente en el precio de entrada o la tasa de interés asegurada en el cierre, sino en la eficiencia gerencial con la que se opera el activo a lo largo de las décadas, protegiendo ferozmente el margen entre el costo total de propiedad y la apreciación orgánica del mercado local.

Conclusión Estratégica: El Mantenimiento como Protección de Patrimonio

Abordar el mantenimiento de tu propiedad como un gasto molesto e imprevisto es una mentalidad de escasez que inevitablemente penaliza el retorno total de tu inversión inmobiliaria. En el complejo escenario económico de 2026, cada dólar invertido proactivamente en gastos de capital y mantenimiento preventivo debe considerarse un escudo protector directo para el patrimonio neto (equity) que has acumulado con tanto esfuerzo. La plusvalía de una vivienda no es un derecho divino garantizado por el simple paso del tiempo; es un valor contingente y frágil que debe ser defendido constantemente contra la erosión física y la obsolescencia de los materiales.

La transición de inquilino a propietario exige una maduración financiera abrupta y la adopción de un modelo mental contable sofisticado. Configurar un fondo de amortización automatizado, separar rigurosamente los gastos operativos de las inversiones de capital y ejecutar un calendario de mantenimiento preventivo militarmente estricto son los pilares innegociables de una propiedad patrimonialmente sana. Al dominar estas métricas y rechazar reglas obsoletas, aseguras que tu hogar en Estados Unidos funcione como el sólido vehículo de creación de riqueza generacional que debe ser, y no como un pozo sin fondo que drena tu liquidez y destruye tu tranquilidad financiera mensual.