Tomar la decisión de estructurar el pilar más masivo de tu pasivo familiar a través de un préstamo hipotecario a quince o treinta años rara vez debe interpretarse como una simple elección presupuestaria regular, sino como una maniobra de alta ingeniería financiera que definirá la velocidad de tu riqueza neta a largo plazo. En el ecosistema macroeconómico contemporáneo de 2026, donde la Reserva Federal mantiene un pulso firme sobre el costo del dinero y la inflación subyacente sigue reconfigurando el poder adquisitivo global, firmar un contrato residencial a ciegas es un lujo patrimonial inaceptable. Los compradores tradicionales suelen caer en la trampa simplista de evaluar únicamente el tamaño de la cuota mensual obligatoria, ignorando por completo la arquitectura del interés amortizado y las implicaciones fiscales que alteran de raíz el balance general personal a lo largo de las décadas.

La eterna disputa entre la compresión temporal que ofrece el plazo de quince años y la flexibilidad operativa que caracteriza al financiamiento estandarizado a tres décadas exige un escrutinio analítico de grado institucional que desmantele los mitos de la educación financiera conservadora. El capital inmovilizado prematuramente en el valor líquido de una vivienda principal sufre de manera instantánea un costo de oportunidad silencioso pero devastador, perdiendo por completo su velocidad financiera frente a mercados de activos productivos alternativos expuestos al interés compuesto exponencial. Por el contrario, asumir una deuda de forma innecesariamente prolongada sin una estrategia de inversión paralela paraliza tus flujos de caja y te convierte en un esclavo contable de las instituciones de Wall Street que emiten y administran los títulos hipotecarios en el mercado secundario.

[Sugerencia de enlace interno: Guía avanzada para optimizar el flujo de caja personal y gestionar deudas inmobiliarias en ciclos inflacionarios]

La ruta óptima hacia la soberanía económica familiar no tolera dogmas rígidos ni decisiones fundamentadas en el miedo paralizante al endeudamiento residencial, sino una auditoría forense meticulosa de tu tramo impositivo marginal marginal, tus proyecciones de ingresos y el rendimiento real de tus activos corporativos. Durante este ciclo económico específico, la inteligencia financiera radica en calcular con precisión milimétrica cómo el Servicio de Impuestos Internos (IRS) subsidia tu apalancamiento inmobiliario y de qué manera la inflación actúa orgánicamente como un erosionador pasivo del saldo adeudado a favor del prestatario astuto. A través de este desglose forense y profundo, modelaremos las simulaciones matemáticas exactas, los escenarios de reinversión bursátil y los marcos regulatorios necesarios para que transformes tu hipoteca en una verdadera máquina de creación de riqueza intergeneracional.

La Arquitectura Oculta del Interés Amortizado y el Diseño Algorítmico Bancario

Para gobernar tu balance financiero con absoluta autoridad, es una obligación técnica comprender la mecánica interna de los calendarios de amortización estandarizados que utiliza la banca estadounidense para asegurar y acelerar sus propios márgenes de beneficio corporativo. El diseño matemático predominante en los préstamos hipotecarios de tasa fija opera bajo un modelo de cobro de intereses por adelantado o intereses front-loaded, una fórmula algorítmica donde el cargo financiero mensual se calcula multiplicando la tasa periódica por el saldo principal pendiente más alto posible de ese ciclo específico. Esta asimetría estructural provoca que, durante el primer tercio de la vida útil de una hipoteca convencional a treinta años, la abrumadora mayoría de tu dinero en efectivo se destine exclusivamente a la cancelación de intereses devengados, mientras que una fracción minúscula logra penetrar el saldo principal de la deuda.

Esta configuración asimétrica no es un producto del azar, sino una respuesta calibrada al comportamiento estadístico del consumidor norteamericano, quien históricamente tiende a vender su residencia principal o refinanciar su préstamo original cada siete u ocho años debido a transiciones laborales o expansiones familiares. Al exigir que el prestatario absorba el grueso del costo de financiamiento en las etapas iniciales de la relación contractual, las instituciones crediticias garantizan su rentabilidad proyectada mucho antes de que el propietario logre construir un porcentaje significativo de equidad inmobiliaria o valor líquido real (home equity). Descubrir esta trampa contable es el catalizador que redefine la comparación de plazos, ya que comprimir contractualmente el préstamo a quince años obliga al sistema a reconfigurar la amortización, forzando la aplicación de capital directo sobre el saldo principal desde el mes número uno y destruyendo la capacidad de acumulación compuesta del banco.

Al optar por la estructura de quince años, la tabla de amortización experimenta una mutación matemática agresiva a favor del consumidor, donde la curva del interés front-loaded se aplasta significativamente y el punto de inflexión financiera ocurre en una etapa sumamente temprana de la vida del crédito. El punto de inflexión —el momento exacto donde la porción de capital contenida en tu cuota mensual supera por un centavo a la porción de intereses cobrados— llega aproximadamente en el año tres de una hipoteca de quince años, mientras que en un financiamiento estándar a tres décadas ese mismo hito tarda más de dieciséis años de pagos ininterrumpidos en manifestarse. Esta diferencia temporal determina con qué rapidez dejas de alquilar el dinero institucional y comienzas a consolidar la propiedad legítima de tu patrimonio físico colateral.

Modelado Financiero 2026: La Matemática Despiadada de los Plazos Hipotecarios

Para fundamentar estas premisas teóricos con el rigor numérico que exige la toma de decisiones financieras de alto nivel, es indispensable someter las variables a una simulación práctica y detallada utilizando las condiciones de crédito y tasas de interés promedio proyectadas para el año 2026. Analicemos el caso de estudio de un inversor o comprador de vivienda calificado que busca adquirir una propiedad residencial mediante un financiamiento principal de quinientos mil dólares netos, comparando de forma milimétrica un préstamo de tasa fija a treinta años frente a su contraparte acelerada a quince años. En el entorno hipotecario actual, las instituciones bancarias premian la compresión del riesgo temporal otorgando a los plazos cortos una tasa de interés preferencial que suele ser entre cincuenta y cien puntos básicos inferior a la tasa de los contratos estándar a tres décadas.

Asumamos que para el préstamo a treinta años de tasa fija se asegura una tasa nominal del seis punto cinco por ciento, lo que establece una obligación mensual fija de principal e interés de exactamente tres mil ciento sesenta dólares con treinta y cuatro centavos, acumulando un costo total de intereses a favor del banco de seiscientos treinta y siete mil setecientos veintidós dólares. Por su parte, para el plazo a quince años, gracias a la reducción del riesgo de duración para el inversor institucional, se logra bloquear una tasa de interés preferencial del cinco punto cinco por ciento, fijando la cuota mensual obligatoria en cuatro mil ochenta y dos dólares con cuarenta centavos y generando una acumulación total de intereses de apenas doscientos treinta y cuatro mil ochocientos treinta y dos dólares al finalizar el contrato legal.

| Variable de Evaluación de Ingeniería Financiera | Estructura Hipotecaria a 30 Años (Tasa Fija) | Estructura Hipotecaria a 15 Años (Tasa Preferencial) | Diferencial y Beneficio Neto Patrimonial Real |

| Tasa de Interés Nominal Bloqueada (APR) | 6.50% | 5.50% | Descuento estructural de 100 puntos básicos por reducción de riesgo. |

| Pago Mensual Obligatorio (Principal e Interés) | $3,160.34 | $4,082.40 | Exigencia presupuestaria adicional de $922.06 mensuales en flujo de caja. |

| Intereses Totales Acumulados Pagados al Banco | $637,722 | $234,832 | Ahorro neto garantizado y libre de impuestos de $402,890 en ladrillo. |

| Tiempo Total Requerido para la Liberación del Gravamen | 30 Años (360 meses recurrentes) | 15 Años (180 meses reales) | Recuperación invaluable de 15 años completos de flujo de caja futuro. |

La auditoría forense de este modelado financiero revela una brecha patrimonial que estremece la hoja de balance de cualquier propietario: elegir el camino de la amortización comprimida a quince años aniquila de forma inmediata y garantizada más de cuatrocientos dos mil dólares en intereses acumulados que de otro modo habrían engrosado las arcas bancarias de Wall Street. Sin embargo, la trampa matemática que los analistas superficiales omiten es que para capturar este gigantesco ahorro en intereses, el prestatario debe comprometer de forma inflexible un excedente mensual de novecientos veintidós dólares con cero seis centavos de su flujo de caja libre operativo. La pregunta fundamental de la inteligencia financiera avanzada no es cuánto dinero te ahorras en la hipoteca, sino si esos novecientos veintidós dólares mensuales enterrados en las paredes de tu casa están sufriendo un costo de oportunidad inaceptable frente a otros mercados de inversión.

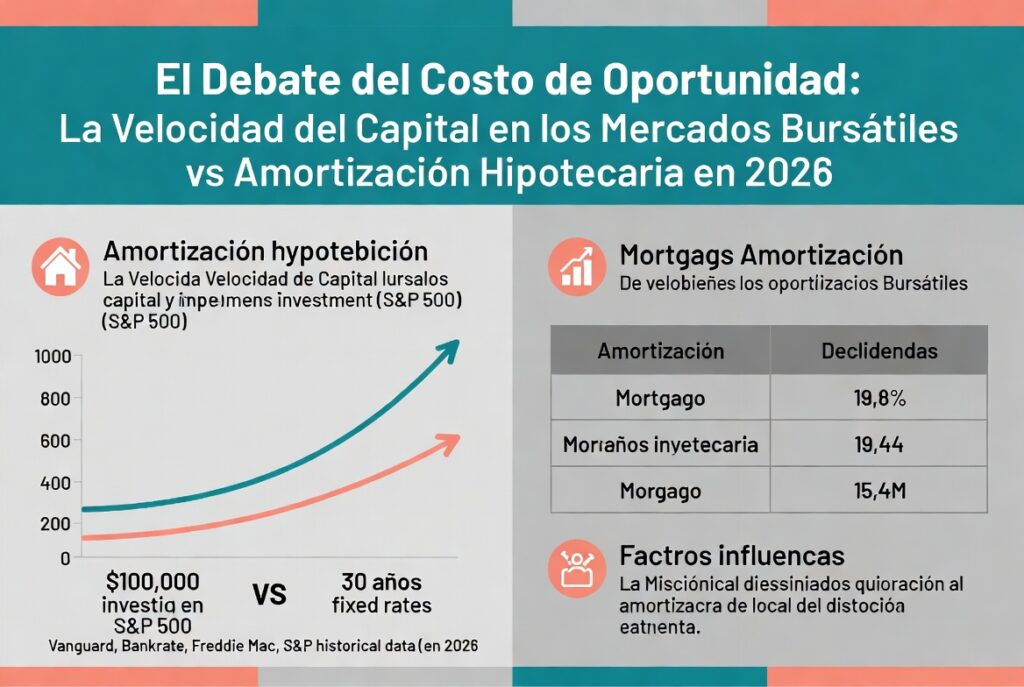

El Debate del Costo de Oportunidad: La Velocidad del Capital en los Mercados Bursátiles

El concepto verdaderamente definitorio en la planificación patrimonial de grado institucional es el costo de oportunidad irrecuperable del capital, una métrica implacable que cuantifica el rendimiento potencial que un inversor sacrifica voluntariamente al elegir inmovilizar sus recursos líquidos en un activo inerte de baja rotación. Cuando firmas un contrato hipotecario a quince años, estás tomando la determinación consciente de destinar casi mil dólares adicionales mensuales en efectivo a aplastar el principal de tu vivienda, una maniobra que te otorga un retorno garantizado equivalente a la tasa de ahorro de intereses del préstamo. Simultáneamente, estás extirpando esos mismos recursos de los mercados bursátiles globales, eliminando por completo su capacidad de multiplicarse a través del interés compuesto exponencial que ofrecen las acciones de las empresas más productivas del mundo.

Para ilustrar este axioma financiero con una claridad meridiana, consideremos la trayectoria del segundo inversor de nuestro modelo, quien opta de forma estratégica por la hipoteca a treinta años, asumiendo deliberadamente el costo de intereses del seis punto cinco por ciento y la cuota mensual inferior de tres mil ciento sesenta dólares. Este individuo toma la brecha mensual de novecientos veintidós dólares de flujo de caja libre que le otorgó la flexibilidad operativa del plazo largo y la despliega con rigor militar en un portafolio diversificado de bajo costo que rastrea de manera disciplinada el rendimiento compuesto del índice S&P 500. Asumiendo un rendimiento promedio histórico moderado y conservador del ocho punto cinco por ciento anualizado durante el horizonte temporal de treinta años, el resultado final transformará por completo la hoja de balance familiar frente al inversor que prefirió la casa pagada.

Al cabo de las tres décadas que dura el ciclo completo de la hipoteca estándar, el capital acumulado y reinvertido mensualmente por el inversor estratégico en el mercado de valores habrá experimentado una metamorfosis exponencial, transformándose en la asombrosa suma de un millón cuatrocientos sesenta y dos… mil dólares líquidos en su cartera bursátil privada. De forma paralela, su hipoteca a treinta años se habrá extinguido orgánicamente mediante el curso normal de la amortización regular financiada por sus ingresos ordinarios. Mientras tanto, el propietario que eligió el plazo de quince años habrá disfrutado de una vivienda libre de deudas desde el año quince, liberando su cuota completa para invertirla tarde en el ciclo, pero habrá perdido quince años críticos de la magia multiplicadora del interés compuesto temprano, finalizando el periodo global con un patrimonio líquido terminal significativamente inferior.

| Métrica de Destino Patrimonial al Año 30 | Estrategia de Amortización a 15 Años (Reinversión Tardía) | Estrategia de Apalancamiento a 30 Años (Inversión Temprana) | Brecha de Riqueza Real Generada a Largo Plazo |

| Estado de la Deuda Inmobiliaria al Finalizar el Ciclo | Propiedad 100% libre de gravámenes bancarios | Propiedad 100% libre de gravámenes bancarios | Idéntica condición sobre el activo inmobiliario físico |

| Valor Neto Líquido del Portafolio de Inversiones Bursátiles | ~$864,000 (Inversión concentrada en la segunda mitad) | ~$1,462,000 (Inversión constante con interés compuesto temprano) | Diferencial masivo de ~$598,000 a favor del inversor estratégico |

| Grado de Liquidez y Flexibilidad Operativa del Balance | Bajo durante los primeros 15 años (Capital atrapado) | Máximo a lo largo de todo el horizonte (Efectivo disponible) | Resiliencia total frente a contracciones del mercado |

El Escudo Fiscal del IRS y el Impacto Impositivo Marginal en las Deducciones

Cualquier análisis profundo y sofisticado sobre la optimización de los pasivos inmobiliarios residenciales en el territorio de los Estados Unidos está intrínsecamente incompleto si no se somete el modelo de amortización a las rigurosas normativas del Servicio de Impuestos Internos (IRS) vigentes para el año fiscal 2026. El código tributario federal ha estructurado históricamente un subsidio indirecto de proporciones colosales para incentivar la propiedad de viviendas mediante la deducción de los intereses hipotecarios devengados, un beneficio contable disponible exclusivamente para aquellos contribuyentes que eligen detallar sus deducciones (Itemized Deductions) a través del Anexo A de su declaración impositiva anual. Al optar por el plazo extendido a treinta años, el volumen de intereses pagados al inicio es tan masivo que maximiza de forma natural el tamaño de este escudo fiscal, reduciendo de manera drástica tu ingreso imponible neto ante el gobierno.

Es una obligación matemática calcular la tasa de interés efectiva real de tu financiamiento una vez integrado este subsidio impositivo, y no dejarse engañar por la tasa nominal impresa en los documentos de cierre de tu prestamista. Si eres un profesional de altos ingresos o un empresario exitoso situado firmemente en una categoría impositiva marginal federal del treinta y dos por ciento, una porción sustancial del dinero que entregas mensualmente al banco para cubrir los intereses front-loaded te es devuelta directamente en forma de menores obligaciones fiscales en la declaración de abril. Bajo esta óptica puramente contable, tu tasa nominal del seis punto cinco por ciento se contrae orgánicamente hacia un costo neto real cercano al cuatro punto cuarenta y dos por ciento, lo que incrementa el diferencial positivo del arbitraje frente a inversiones bursátiles y reduce drásticamente el incentivo financiero para liquidar la deuda prematuramente a través de un plazo de quince años.

[Sugerencia de enlace interno: Estrategias avanzadas de planificación fiscal y optimización de deducciones detalladas para propietarios e inversores en 2026]

No obstante, el entorno regulatorio de 2026 exige una revisión meticulosa junto a tu CPA de confianza debido a que la deducción estándar anual se mantiene fijada en umbrales excepcionalmente elevados para matrimonios que presentan declaraciones conjuntas. Si el monto total de tus intereses hipotecarios pagados durante el año, sumado a tus donaciones caritativas documentadas y al límite máximo permitido por impuestos estatales y locales (SALT), no logra traspasar la inmensa barrera de la deducción estándar, el beneficio fiscal de tu hipoteca es matemáticamente inexistente. En este escenario fiscal desfavorable, donde la deuda no te proporciona protecciones contables reales en tu declaración, el costo de financiamiento real es idéntico al nominal, modificando los pesos de la balanza y disparando de inmediato la rentabilidad y el atractivo estratégico de elegir el plazo comprimido a quince años para erradicar el pasivo con máxima celeridad.

La Inflación Sostenida como Aliada del Deudor a Tasa Fija a 30 Años

Existe un malentendido fundamental y crónico en la educación financiera comercial que demoniza de forma categórica a toda forma de endeudamiento indiscriminadamente, omitiendo el papel mitigador y protector que ejerce la inflación sostenida sobre los pasivos a tasa fija estructurados a muy largo plazo. Al firmar un contrato hipotecario de tasa fija a treinta años, estás congelando contractualmente tu pago principal y de intereses en el tiempo, blindándote de manera absoluta contra la pérdida de poder adquisitivo de la moneda fiduciaria y transfiriendo el riesgo inflacionario directamente a las hojas de balance de la institución financiera emisora. A medida que la inflación empuja implacablemente al alza los salarios nominales, las rentas comerciales y el costo de los bienes de consumo durante las próximas décadas, tu obligación bancaria permanece rígidamente estática, volviéndose progresivamente más barata de satisfacer en términos de esfuerzo laboral real y poder de compra.

Monetizar la inflación a través de una hipoteca residencial a tasa fija de larga duración es una de las maniobras de transferencia de riqueza pasiva más efectivas utilizadas por las élites financieras e inversores institucionales en todo el territorio norteamericano. Cuando pagas la cuota de tu préstamo en el año quince o veinte de la amortización, estás entregando al banco dólares que han sufrido una devaluación severa en su valor real intrínseco en comparación con los dólares de alto valor adquisitivo que recibiste inicialmente el día del cierre de la transacción inmobiliaria. El deudor inteligente utiliza la expansión monetaria como un aliado silencioso que erosiona de manera constante el saldo real de su deuda pendiente, permitiendo que el transcurrir normal del tiempo debilite la obligación financiera mientras sus excedentes de capital líquido se despliegan de forma paralela en la adquisición de activos duros que verdaderamente capturen y multipliquen esa misma presión inflacionaria.

Elegir la estructura acelerada a quince años acorta abruptamente el horizonte temporal de este brillante subsidio macroeconómico, forzándote a entregar dólares de muy alto valor presente y disponibilidad inmediata al banco para aniquilar una deuda que la inflación estructural habría devorado parcialmente por ti en el largo plazo de forma pasiva. Mantener la amortización original de treinta años intacta te otorga la ventaja táctica inigualable de conservar la propiedad y el control de tu capital líquido durante las fases de mayor vitalidad económica, utilizándolo como pólvora seca para capturar oportunidades de inversión asimétricas. Para el estratega avanzado, la hipoteca de larga duración no es una mancha en su reputación crediticia, sino la línea de financiamiento subsidiada y protegida contra la inflación más poderosa a la que un individuo puede acceder en el capitalismo moderno.

El Riesgo Sistémico de la Iliquidez: El Síndrome de la Casa Rica y el Efectivo Pobre

El error de cálculo patrimonial más devastador y recurrente que cometen de forma habitual los propietarios altamente motivados por la aversión psicológica a la deuda es la construcción metódica de lo que la industria financiera clasifica como el síndrome de la casa rica y el efectivo pobre (House Rich, Cash Poor). Canalizar obsesivamente cada dólar disponible de tu flujo de caja libre hacia el cumplimiento de la elevada cuota mensual obligatoria de una hipoteca a quince años genera un balance general personal que luce inmaculado en las proyecciones estáticas de patrimonio neto, pero que es profundamente frágil, rígido e ineficiente frente a contracciones macroeconómicas o emergencias de la vida real. El valor líquido acumulado dentro de los cimientos y ladrillos de tu vivienda principal es, por definición de mercado, un activo de baja rotación y nula liquidez inmediata; la equidad inmobiliaria no paga las facturas del supermercado ni cubre tratamientos médicos de emergencia si te quedas sin reservas de efectivo.

Extraer el capital inmovilizado en una propiedad residencial residencial exige someterse a burocráticos procesos de calificación crediticia, tasaciones comerciales costosas y a la aprobación caprichosa de los comités de riesgo bancarios mediante una Línea de Crédito con Garantía Hipotecaria (HELOC) o un préstamo de equidad de segundo gravamen. La paradoja financiera demostrada históricamente es que las instituciones prestamistas congelan, restringen y deniegan de forma agresiva el acceso a estas líneas de crédito de emergencia precisamente en los momentos de mayor estrés económico nacional o cuando el prestatario ha perdido su fuente principal de ingresos documentables W-2 debido a despidos corporativos. Carecer de ingresos demostrables en el momento exacto de la crisis te clasifica de inmediato como un perfil de riesgo inaceptable para la banca, dejándote atrapado en una paradoja cruel: poseer una mansión totalmente pagada pero carecer de un solo dólar de liquidez operativa para sostener tu supervivencia financiera diaria.

[Sugerencia de enlace interno: Protocolo de diseño y optimización de un fondo de emergencia maestro blindado contra recesiones sistémicas]

Para neutralizar de forma absoluta este peligro de asfixia financiera, los asesores fiduciarios más experimentados dictaminan la adopción de la hipoteca a treinta años como la opción de cobertura defensiva predeterminada para la inmensa mayoría de las familias de clase media y alta. La hipoteca a treinta años te otorga de manera contractual la cuota obligatoria más baja posible, proporcionándote una enorme flexibilidad operativa y un margen de seguridad presupuestaria inestimable mes a mes. Si experimentas un año de alta rentabilidad empresarial o recibes bonos extraordinarios, tienes la libertad absoluta de realizar pagos adicionales voluntarios al principal para aplastar la deuda a la velocidad de un plazo de quince años; pero si te enfrentas a una contracción de ingresos o una recesión del mercado, tienes el derecho legal de replegarte al pago mínimo de treinta años sin incurrir en mora técnica ni amenazar la posesión de tu hogar.

Conclusión Estratégica: Tu Veredicto de Inversión Basado en Inteligencia Financiera

La resolución definitiva del dilema sobre si conviene estructurar tu financiamiento hipotecaria en el entorno actual de 2026 a quince o treinta años exige erradicar por completo los sesgos emocionales y someter las variables a un escrutinio matemático despiadado centrado en la eficiencia global de tu capital. Si posees ingresos extraordinariamente estables, tu tramo marginal impositivo impositivo no extrae un valor real de la detallación del IRS por no superar el umbral de la deducción estándar, y tu tolerancia psicológica al riesgo bursátil es nula, el plazo de quince años se consolida como una táctica defensiva formidable que destruirá la rentabilidad del banco y blindará tu patrimonio a través de un ahorro masivo de intereses garantizados. Intervenir de esta forma tu tabla de amortización te transforma en un propietario libre de deudas en un plazo récord de manera segura.

Sin embargo, para el estratega financiero avanzado centrado en la expansión agresiva y diversificada de su patrimonio neto, la hipoteca a tasa fija fija a treinta años se erige de manera indiscutible como la herramienta de apalancamiento controlada más potente, segura y barata disponible en el sistema económico contemporáneo. Priorizar la flexibilidad operativa de una cuota mensual obligatoria baja te permite retener la propiedad absoluta de tu capital líquido presente, canalizándolo sistemáticamente hacia activos productivos expuestos a la magia multiplicadora del interés compuesto temprano en los mercados financieros globales. El objetivo final de la inteligencia financiera no es poseer ladrillos libres de deudas de forma prematura a costa de vaciar tus cuentas de ahorro, sino edificar una fortaleza económica holística, diversificada y altamente líquida donde tus activos trabajen sin descanso para asegurar la verdadera independencia económica de tu linaje familiar.