Tomar la decisión de liquidar una propiedad por completo rara vez es una cuestión puramente matemática, pero en el entorno económico actual, ignorar los números fríos puede costar cientos de miles de dólares a largo plazo. Para el año 2026, el mercado de bienes raíces y las políticas monetarias de la Reserva Federal en Estados Unidos han creado un escenario sin precedentes donde tener liquidez es tan crítico como poseer activos físicos. Muchos propietarios sienten el profundo impulso emocional de eliminar su deuda más grande para experimentar la verdadera libertad financiera, pero esta sensación de seguridad a menudo esconde un costo de oportunidad masivo que destruye silenciosamente la acumulación de riqueza generacional.

Analizar con precisión si conviene pagar una hipoteca antes de tiempo requiere desarmar por completo el concepto tradicional del ahorro conservador y enfrentarlo a las realidades macroeconómicas de la inflación, los rendimientos sostenidos del mercado bursátil y las normativas fiscales vigentes dictadas por el Servicio de Impuestos Internos (IRS). El capital tiene un costo temporal innegable, y el dinero inmovilizado en el ladrillo pierde automáticamente su capacidad de generar interés compuesto a favor del inversor. Cuando evaluamos una deuda hipotecaria estructurada a treinta años, no estamos mirando simplemente un préstamo de consumo, sino un instrumento financiero sumamente complejo que puede jugar a nuestro favor si sabemos cómo apalancarlo inteligentemente frente a las fluctuaciones del mercado global.

La estrategia correcta y rentable no se basa en consejos financieros obsoletos de décadas pasadas, sino en una auditoría personal meticulosa de tus objetivos de inversión, tu tolerancia al riesgo sistémico y tu capacidad real de flujo de caja libre. En un año donde las tasas de interés hipotecarias y los índices de inflación presentan dinámicas complejas y a menudo contradictorias, la verdadera inteligencia financiera radica en entender exactamente cuándo el dinero en el banco o en el mercado de valores trabaja más duro que el dinero enterrado en las paredes de una casa. A lo largo de este análisis profundo, desglosaremos los escenarios exactos, respaldados con números reales y simulaciones de mercado, para determinar cuál es el movimiento patrimonial más rentable.

El panorama hipotecario y económico en Estados Unidos durante 2026

Para comprender cabalmente la viabilidad de adelantar pagos masivos a tu institución bancaria, primero debemos contextualizar rigurosamente el costo del dinero en este ciclo económico específico. Las tasas de interés han experimentado ajustes estructurales significativos dictados por la Reserva Federal en su intento continuo por equilibrar el crecimiento económico laboral y el control estricto de la presión inflacionaria. Si fuiste estratégico y bloqueaste una tasa hipotecaria durante los años de dinero artificialmente barato, obteniendo un porcentaje por debajo del cuatro por ciento, posees actualmente un activo financiero invaluable que la gran mayoría de los inversionistas institucionales envidiarían profundamente. Adelantar capital líquido a una deuda con un interés tan bajo es, desde un punto de vista estrictamente matemático, equivalente a rechazar ganancias seguras y compuestas en prácticamente cualquier otro vehículo de inversión conservador disponible en el mercado actual.

Incluso si tu tasa hipotecaria es superior, rondando el seis o siete por ciento debido a compras de bienes raíces más recientes, la decisión de inyectar capital masivo en el préstamo debe sopesarse agresivamente contra la liquidez que exige el entorno económico de 2026. Las recesiones técnicas sectoriales, los despidos en industrias tecnológicas clave y la volatilidad general del mercado laboral estadounidense subrayan la importancia suprema de mantener reservas de efectivo líquidas, diversificadas y de acceso inmediato. Pagar la casa de manera acelerada te otorga una enorme equidad sobre la propiedad, pero esa equidad en papel no paga las facturas del supermercado, no cubre emergencias médicas inesperadas, ni financia oportunidades de negocios repentinas a menos que te sometas a un costoso, burocrático y lento proceso de refinanciamiento o extracción de capital mediante una línea de crédito con garantía hipotecaria (HELOC).

[Sugerencia de enlace interno: Estrategias de inversión probadas para combatir la inflación y proteger tu patrimonio en 2026]

El principio inquebrantable del valor del dinero en el tiempo dicta que los dólares específicos con los que pagarás las últimas cuotas de tu hipoteca dentro de veinte o treinta años valdrán significativamente menos que los dólares que tienes hoy depositados en tu cuenta bancaria. La inflación actúa de manera constante como un devorador silencioso de deudas a largo plazo, erosionando metódicamente el valor real del saldo pendiente a favor del prestatario y en contra del prestamista. Por lo tanto, estructurar tu vida financiera para deshacerte apresuradamente de un préstamo que se vuelve orgánicamente más barato de pagar cada año calendario que pasa es, en la inmensa mayoría de los escenarios de planificación patrimonial, una ineficiencia crítica en la asignación de tus recursos económicos más valiosos.

El costo de oportunidad real: Invertir el capital versus cancelar la hipoteca

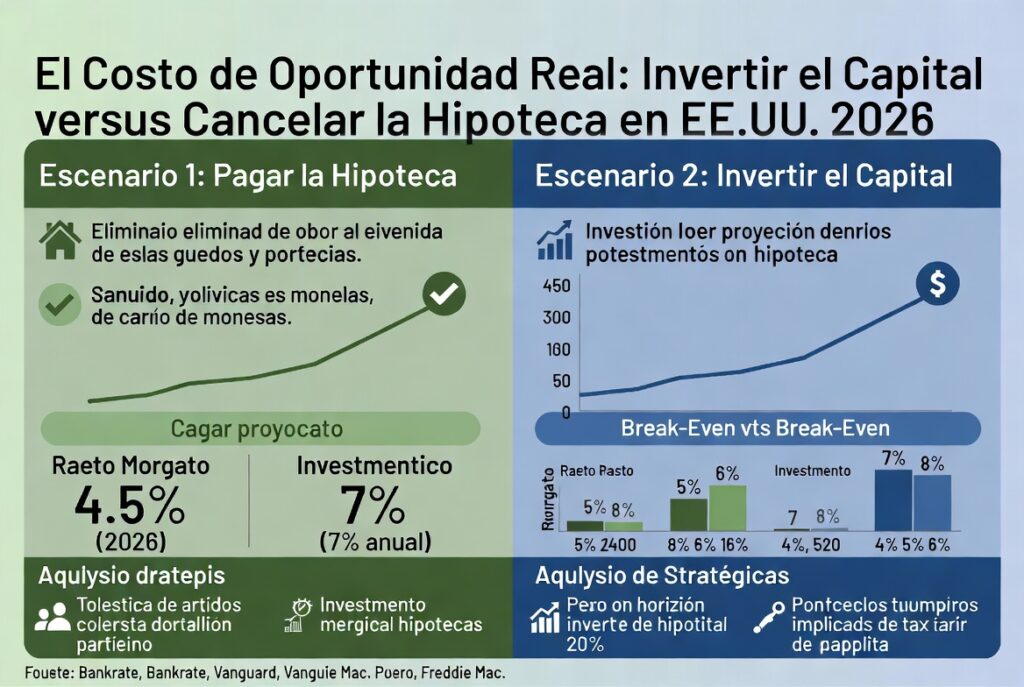

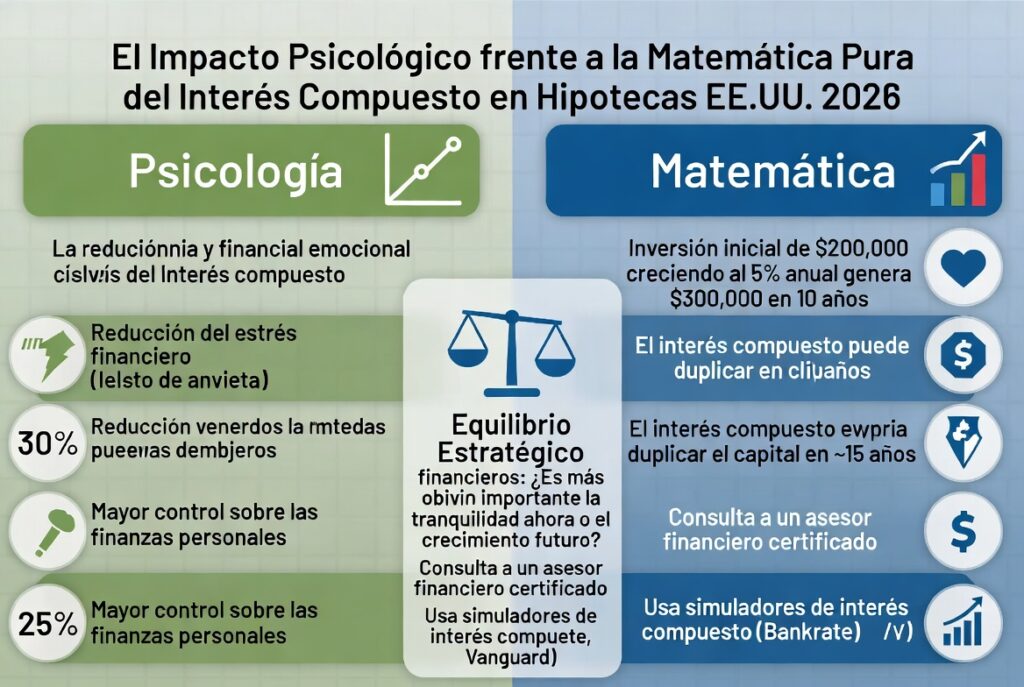

El concepto absolutamente más crítico en las finanzas personales avanzadas y la gestión de patrimonios es el costo de oportunidad, que representa con exactitud el rendimiento económico potencial que pierdes de manera irrecuperable al elegir una alternativa sobre otra. Cuando tomas la decisión consciente de enviar cincuenta mil dólares adicionales a tu administrador hipotecario para reducir el capital de tu préstamo, estás garantizando un rendimiento libre de impuestos estrictamente equivalente a tu tasa de interés hipotecaria nominal. Sin embargo, simultáneamente e irrevocablemente estás eliminando la posibilidad de que esos mismos cincuenta mil dólares se multipliquen exponencialmente en un fondo indexado de bajo costo que rastrea el S&P 500, el cual ha demostrado históricamente un rendimiento promedio anual superior al nueve por ciento a largo plazo, incluso ajustando por ciclos bajistas.

Para visualizar este impacto devastador o beneficioso de manera contundente, analicemos un escenario práctico basado en las condiciones del mercado financiero actual y las proyecciones de rendimiento estandarizadas. Supongamos que mantienes una hipoteca pendiente de trescientos mil dólares a una tasa fija del cinco por ciento a treinta años, y recibes una herencia, la venta de un negocio o un bono corporativo de cien mil dólares netos después de impuestos. Si inyectas todo ese dinero en tu hipoteca de golpe, ahorrarás decenas de miles de dólares en intereses bancarios a lo largo de la vida del préstamo y acortarás tu fecha de libertad libre de deudas en varios años. Esta es la visión tradicional y conservadora que prioriza la tranquilidad mental absoluta, la aversión al riesgo y la reducción drástica de la deuda pasiva mensual.

Por el contrario, si actúas como un estratega financiero y tomas esos mismos cien mil dólares para invertirlos en una cartera de acciones diversificada que genera un modesto siete por ciento de rendimiento anualizado conservador, el resultado compuesto después de veinte años transformará radicalmente tu panorama patrimonial familiar. Ese capital invertido crecerá orgánicamente hasta superar los trescientos ochenta y seis mil dólares, superando con creces y holgura el ahorro en intereses que te habría otorgado la hipoteca. Al final de este período estratégico, tendrías suficiente liquidez no solo para liquidar el saldo restante de la casa en un solo pago si así lo desearas caprichosamente, sino que conservarías un excedente masivo de capital líquido para financiar cómodamente tu jubilación temprana o adquirir nuevas propiedades de inversión para flujo de caja.

| Estrategia Financiera Aplicada en 2026 | Rendimiento o Ahorro Anual Estimado | Nivel de Liquidez Inmediata | Impacto Patrimonial Real a 20 Años |

| Pago anticipado de hipoteca al 5% | 5% (ahorro de intereses garantizado) | Nula (capital bloqueado en la propiedad) | Ahorro sustancial en intereses, pero nula generación de nuevo capital líquido |

| Inversión en Fondo Indexado (S&P 500) | 8% – 10% (promedio histórico bruto) | Alta (venta de acciones en días hábiles) | Crecimiento exponencial masivo impulsado por la magia del interés compuesto |

| Bonos del Tesoro de EE. UU. a largo plazo | 4% – 5% (rendimiento seguro respaldado) | Media (venta en el mercado secundario) | Protección sólida de capital con flujo de caja periódico predecible y seguro |

| Cuenta de Ahorros de Alto Rendimiento (HYSA) | 4.5% – 5% (tasa variable sujeta a la Fed) | Total (disponibilidad de fondos diaria) | Preservación del valor frente a la inflación a corto plazo con riesgo absolutamente cero |

Análisis profundo del impacto fiscal y las deducciones anuales del IRS

El complejo sistema tributario de los Estados Unidos está diseñado estructuralmente para incentivar y subsidiar la propiedad de viviendas mediante beneficios fiscales específicos que pueden alterar dramáticamente la matemática de pagar tu hipoteca de manera anticipada. El Servicio de Impuestos Internos (IRS) permite legalmente a los contribuyentes deducir los intereses pagados sobre los primeros setecientos cincuenta mil dólares de deuda hipotecaria calificada, siempre y cuando elijan detallar sus deducciones en el Anexo A en lugar de tomar la deducción estándar. Si liquidas tu préstamo aceleradamente, estás eliminando voluntariamente uno de los escudos fiscales más grandes y efectivos disponibles para la clase media y alta estadounidense, exponiendo inmediatamente una mayor porción de tus ingresos ganados con esfuerzo a la dura carga impositiva federal y estatal.

Es absolutamente imperativo entender que la rentabilidad real de esta deducción hipotecaria depende enteramente de tu categoría impositiva marginal superior y de si tus deducciones detalladas combinadas logran superar la generosa deducción estándar anual. Con las actualizaciones fiscales y los ajustes por inflación aplicables para el año 2026, la deducción estándar es considerablemente alta, lo que significa que muchos propietarios comunes ya no se benefician directamente de la deducción de intereses hipotecarios a menos que tengan otros gastos deducibles sustanciales, como altísimos impuestos estatales y locales (SALT) o contribuciones caritativas extraordinariamente significativas. Una auditoría forense de tus declaraciones de impuestos anteriores te revelará con precisión matemática exactamente cuánto valor real estás extrayendo de tu estructura de deuda actual.

Para un contribuyente de altos ingresos que se encuentra firmemente en un tramo impositivo federal del veinticuatro por ciento y detalla meticulosamente sus impuestos, una tasa hipotecaria nominal del seis por ciento tiene una tasa efectiva real muchísimo menor después de considerar los jugosos ahorros fiscales correspondientes. El gobierno federal está, en esencia financiera, subsidiando directamente una parte sustancial del costo de mantenimiento de tu préstamo hipotecario. Destruir este apalancamiento subsidiado inyectando capital masivo en la propiedad resulta en un uso profundamente ineficiente de tus fondos líquidos, ya que la tasa de interés real dolorosa que estás evitando es significativamente menor que la tasa impresa que ves mes a mes en tu estado de cuenta bancario.

La inflación como aliada: Por qué la deuda estructurada es un activo oculto

Existe un malentendido fundamental y generalizado en la educación financiera tradicional que clasifica categóricamente a toda forma de deuda como inherentemente tóxica, ignorando por completo el poderoso efecto mitigador que tiene la inflación sostenida sobre los préstamos a tasa fija a muy largo plazo. Cuando firmas una hipoteca a treinta años, estás efectivamente congelando tu pago principal y de intereses en el tiempo, blindándote contractualmente contra la inevitable devaluación futura de la moneda fiduciaria. A medida que la inflación empuja agresivamente al alza los salarios nominales, los precios de los bienes de consumo y los alquileres en el mercado inmobiliario a lo largo de las décadas, tu pago hipotecario mensual permanece rígidamente estático y se vuelve progresiva y dramáticamente más barato de afrontar en términos de poder adquisitivo real.

Monetizar la inflación a través de una hipoteca residencial es una de las estrategias de creación de riqueza pasiva más efectivas y menos comprendidas, utilizada constantemente por inversores inmobiliarios profesionales e institucionales en todo el país. Supongamos que tu pago mensual fijado en contrato es de exactamente dos mil dólares. En el ecosistema económico de 2026, esos dos mil dólares representan una fracción específica y dolorosa de tus ingresos mensuales disponibles. Sin embargo, dentro de quince años, asumiendo una inflación promedio sostenida e incrementos salariales proporcionales, el esfuerzo económico y las horas de trabajo requeridas para generar esos mismos dos mil dólares serán considerablemente menores, permitiéndote pagar una deuda del pasado utilizando dólares severamente devaluados del futuro, lo que transfiere riqueza silenciosamente del banco hacia tu bolsillo.

Acelerar el pago de esta obligación financiera interrumpe abruptamente esta brillante transferencia de riqueza institucional hacia el individuo. Cada vez que haces un pago extra masivo al principal de la hipoteca, estás utilizando dólares actuales de muy alto valor adquisitivo para aniquilar una deuda que de otro modo podrías haber pagado cómodamente con dólares futuros debilitados por la expansión monetaria. Mantener el curso normal y aburrido de amortización te permite desplegar ese capital sobrante valioso en activos que históricamente se aprecian consistentemente por encima de la tasa de inflación general, como bienes raíces comerciales adicionales, acciones de empresas sólidas con dividendos crecientes o expansiones de negocios propios que generen un flujo de caja positivo inmediato.

Estrategias híbridas comprobadas: Aceleración de pagos sin descapitalización agresiva

Si la pesada carga psicológica de mantener una deuda masiva sobre tus hombros supera consistentemente tu deseo de maximizar el rendimiento matemático puro del capital, existen metodologías híbridas sumamente inteligentes que equilibran la anhelada tranquilidad mental con la prudencia financiera corporativa. Una de las tácticas más efectivas, elegantes y menos intrusivas presupuestariamente es la transición administrativa a un esquema de pagos quincenales automatizados en lugar del tradicional pago mensual. Al dividir tu pago mensual exacto exactamente por la mitad y enviarlo religiosamente cada dos semanas, terminas realizando veintiséis medios pagos al año calendario, lo que equivale matemáticamente a trece pagos mensuales completos, reduciendo silenciosamente el principal sin requerir un gran desembolso de capital adicional que desestabilice tus finanzas.

Otra estrategia poderosa y poco utilizada, especialmente pertinente y ventajosa en el incierto clima económico de 2026, es la recategorización o refundición oficial de la hipoteca, conocida formalmente en el léxico bancario en inglés como mortgage recast. Si posees una suma global importante producto de una bonificación, pero no suficiente para liquidar la totalidad de la deuda de manera segura, puedes aplicar este capital directamente al principal y solicitar formalmente a tu prestamista que recalcule mecánicamente los pagos mensuales basados en el nuevo saldo drásticamente reducido, manteniendo intacta la misma tasa de interés atractiva y la fecha de vencimiento original. Esto mejora dramáticamente tu flujo de caja mensual de inmediato, brindándote una enorme flexibilidad operativa sin incurrir en los altísimos costos de cierre asociados con un refinanciamiento tradicional completo.

[Sugerencia de enlace interno: Diferencias técnicas clave entre refinanciamiento integral y recategorización hipotecaria (Recast)]

Evaluemos un segundo escenario práctico empleando pagos adicionales modestos pero consistentes para demostrar el poder de la disciplina a largo plazo. Un propietario con una hipoteca de cuatrocientos mil dólares al seis por ciento de interés decide programar una transferencia automática para agregar apenas trescientos dólares extra cada mes destinados exclusiva y estrictamente a la reducción del principal. Este sacrificio mínimo de flujo de caja, que muchas veces equivale simplemente a auditar y reducir gastos discrecionales básicos como cenas fuera o suscripciones no utilizadas, recorta casi siete años completos del plazo del préstamo y ahorra más de cien mil dólares en asfixiantes pagos de intereses acumulados a favor del banco. Esta es una optimización táctica brillante que no drena peligrosamente tus reservas de efectivo ni compromete tu capacidad crucial de invertir en otros instrumentos financieros simultáneamente.

| Estrategia de Pago Acelerado Aplicada | Esfuerzo Requerido de Flujo de Caja Mensual | Ahorro Estimado en Intereses Bancarios | Reducción Proyectada del Plazo del Préstamo |

| Pagos Quincenales Automatizados (Biweekly) | Nulo (solo requiere un ajuste de calendario bancario) | Moderado (decenas de miles de dólares en ahorro) | Aproximadamente 4 a 5 años eliminados del plazo |

| Pago Adicional Anual (1 cuota extra inyectada) | Bajo (usualmente financiado por bonos o reembolsos fiscales) | Moderado a Alto (dependiendo de la tasa base) | Aproximadamente 4 a 5 años eliminados del plazo |

| Recategorización Bancaria (Mortgage Recast) | Aporte de capital global único y significativo | Moderado (depende exclusivamente del monto inyectado) | Ninguna (su objetivo es reducir la cuota mensual obligatoria) |

| Inyección de $300 Adicionales al Principal mensual | Moderado (requiere ajuste y disciplina de presupuesto) | Alto (supera holgadamente los $100k en hipotecas grandes) | Aproximadamente 6 a 8 años eliminados del plazo |

Riesgos críticos de liquidar tu hipoteca y perder apalancamiento financiero

El error financiero más devastador que cometen habitualmente muchos propietarios, motivados cegadoramente por el miedo paralizante a la deuda, es desarrollar el peligroso síndrome de la casa rica y el efectivo pobre. Invertir agresivamente todos tus ahorros líquidos arduamente ganados en cancelar la propiedad te deja con un balance general que luce excelente y solvente en papel, pero que es operativamente disfuncional y frágil frente a emergencias económicas imprevistas. Si pierdes repentinamente tu fuente principal de ingresos por un despido masivo, sufres una emergencia médica incapacitante severa o enfrentas reparaciones estructurales masivas en la misma propiedad, el banco no aceptará ladrillos de tu pared libre de deudas como forma de pago válida; requerirá de manera intransigente dólares líquidos que ya no posees en absoluto.

Recuperar el acceso a ese capital inmovilizado en la estructura de tu casa es un proceso extraordinariamente lento, altamente burocrático y costoso que está sujeto caprichosamente a las condiciones del mercado crediticio y a la aprobación estricta de un comité de riesgos del prestamista. Si necesitas desesperadamente abrir una línea de crédito con garantía hipotecaria (HELOC) durante un período de recesión económica nacional o pérdida repentina de empleo, es estadísticamente altamente probable que el banco deniegue tu solicitud de crédito precisamente por tu falta de ingresos comprobables actuales, dejándote atrapado en una paradoja financiera cruel y sin salida. La liquidez constante es el oxígeno puro de la supervivencia económica personal, y enterrarla toda en el patrimonio inmobiliario ilíquido es asfixiar deliberadamente tu capacidad de maniobra frente a crisis reales de la vida.

Además, evaluado desde una perspectiva técnica de optimización patrimonial avanzada, una casa residencial pagada por completo tiene un rendimiento anualizado sobre el capital invertido matemáticamente muy inferior al de una propiedad estratégicamente apalancada. Si posees una casa de medio millón de dólares totalmente pagada y el mercado inmobiliario local se aprecia un conservador tres por ciento, ganaste quince mil dólares sobre tu cuantiosa inversión estática de medio millón. Si, en cambio inteligente, controlas esa misma casa con un pago inicial de cien mil dólares y una hipoteca estructurada asumiendo el riesgo del banco, ese mismo incremento idéntico de quince mil dólares representa un fabuloso rendimiento del quince por ciento sobre tu capital real invertido de tu bolsillo, demostrando irrefutablemente que el apalancamiento financiero responsable es un multiplicador de riqueza indispensable.

El impacto psicológico frente a la matemática pura del interés compuesto

Es innegable que existe un profundo componente psicológico e irracional asociado a la erradicación completa de la deuda que los modelos de hojas de cálculo a menudo no logran cuantificar adecuadamente en sus proyecciones. La sensación de seguridad absoluta que proporciona cruzar la puerta de una casa que es cien por ciento tuya, sabiendo que ningún banco puede ejecutar una hipoteca sin importar cuán severa sea la recesión económica, ofrece un dividendo emocional invaluable para muchos inversores conservadores. Esta paz mental reduce drásticamente los niveles de estrés crónico, mejora la calidad de vida diaria e incluso permite a ciertos individuos asumir riesgos empresariales o cambios de carrera audaces sabiendo que sus gastos básicos de vivienda han sido permanentemente eliminados de su presupuesto mensual.

Sin embargo, ceder incondicionalmente a esta comodidad psicológica sin realizar una evaluación numérica exhaustiva es un lujo financiero extraordinariamente caro que la mayoría de las familias de clase media simplemente no pueden permitirse a largo plazo. Confundir la aversión emocional a la deuda con una estrategia financiera sofisticada resulta frecuentemente en el estancamiento patrimonial, impidiendo la diversificación necesaria de activos que protege contra las crisis sistémicas de sectores específicos. El confort emocional a corto plazo de tener el título de propiedad libre y claro a menudo enmascara la vulnerabilidad a largo plazo de depender de una sola clase de activo inmobiliario altamente ilíquido y sujeto a los caprichos del mercado local y las políticas de impuestos sobre la propiedad de cada condado.

Para reconciliar este profundo choque entre la psicología humana básica y las finanzas avanzadas, los asesores patrimoniales más exitosos recomiendan encarecidamente alcanzar primero hitos de liquidez inflexibles antes de siquiera considerar pagos adicionales masivos al capital de la casa. Estos hitos innegociables incluyen tener completamente financiado un fondo de emergencia líquido que cubra entre seis y doce meses de gastos de vida totales, maximizar las contribuciones anuales a cuentas de jubilación con ventajas fiscales como el 401(k) y Roth IRA, y eliminar por completo cualquier tipo de deuda de consumo tóxica con altas tasas de interés. Solo cuando esta fortaleza financiera holística esté firmemente establecida, se debe considerar destinar el capital excedente restante a la optimización emocional de cancelar la hipoteca anticipadamente.

Conclusión estratégica: La decisión definitiva basada en inteligencia financiera

Determinar el destino final de tus excedentes de capital líquido requiere imperativamente apartar la emocionalidad pura y someter la decisión a una auditoría matemática rigurosa, objetiva y altamente personalizada basada en datos del mercado actual. Si tu tasa de interés hipotecaria actual fijada en contrato es significativamente inferior a la tasa de inflación general sostenida y a los rendimientos históricos probados de los mercados de valores norteamericanos, pagar tu hipoteca anticipadamente en el complejo entorno económico de 2026 representa una destrucción activa e innecesaria de tu potencial de riqueza futura. Mantener una alta liquidez estratégica, aprovechar al máximo los beneficios fiscales vigentes del IRS y maximizar implacablemente el interés compuesto en vehículos de inversión diversificados sigue siendo el camino más seguro, comprobado y rápido hacia la verdadera y duradera independencia financiera a largo plazo.

La única excepción fundamental a esta regla estrictamente matemática y lógica se aplica exclusivamente a aquellos individuos que se acercan rápidamente a la edad de jubilación, un escenario donde la estabilidad predecible del flujo de caja mensual y la reducción drástica del riesgo de volatilidad del mercado superan orgánicamente la necesidad imperiosa de maximizar el crecimiento agresivo del capital. Si eliminar el cuantioso pago mensual de la vivienda garantiza matemáticamente que tu ingreso fijo de pensiones cubrirá holgadamente tu estilo de vida sin generar ansiedad o estrés, la ganancia psicológica abrumadora puede justificar plenamente la leve pérdida de eficiencia matemática. Para absolutamente todos los demás escenarios demográficos y perfiles de inversión, tu hipoteca a tasa fija no es de ninguna manera un enemigo mortal que deba ser aniquilado rápidamente, sino una herramienta financiera sumamente sofisticada que debes gestionar estratégicamente para construir un patrimonio sólido, diversificado y perdurable.