Ingresar al mercado de bienes raíces estadounidense en 2026 exige una profunda sofisticación financiera que trasciende la simple acumulación de capital para el pago inicial y la negociación de tasas hipotecarias. Uno de los errores más devastadores que cometen los inversores novatos y los compradores internacionales es obsesionarse exclusivamente con la estructura física del inmueble, ignorando por completo que en la jurisprudencia de Estados Unidos no estás comprando ladrillos y madera, sino un concepto legal abstracto. Lo que realmente adquieres, capitalizas y defiendes es el título de propiedad, una red invisible de derechos estatutarios que define de manera absoluta tu soberanía sobre la tierra y tu capacidad ejecutiva para monetizar el activo a largo plazo.

El desconocimiento sobre la mecánica operativa y el peso jurídico del título de propiedad ha llevado a innumerables compradores a subestimar los riesgos inherentes a la cadena de transferencia, donde los errores históricos, las deudas no declaradas y los fraudes de identidad se adhieren físicamente a la estructura. Comprar una casa sin una comprensión forense de lo que representa y ampara el título es el equivalente financiero a adquirir una corporación al borde de la quiebra asumiendo ciegamente todas sus obligaciones legales preexistentes y litigios activos. Este análisis desmantela la opacidad que rodea la titularidad inmobiliaria, proporcionando a los estrategas de capital un marco riguroso para entender cómo este instrumento dicta la liquidez, la protección patrimonial y el rendimiento real de tu dinero.

A medida que el ecosistema inmobiliario moderno experimenta un incremento alarmante en los fraudes de transferencia electrónica y la usurpación de identidad sintética, la defensa proactiva de tu título resulta ser una decisión de supervivencia financiera innegociable. El comprador inteligente debe aprender a interpretar este concepto no como un simple tecnicismo burocrático que se firma el día del cierre, sino como la piedra angular de su planificación fiscal y hereditaria. Exploraremos la arquitectura jurídica, los métodos de estructuración de retención y las estrategias de mitigación de riesgo, garantizando que tu entrada al mercado esté fundamentada en certezas legales absolutas y no en ilusiones estéticas.

La Diferencia Crítica y Financiera: Título (Title) vs. Escritura (Deed)

Para optimizar financieramente una transacción inmobiliaria, es absolutamente imperativo separar conceptualmente el título de propiedad de la escritura pública, una distinción técnica que el lenguaje cotidiano suele difuminar con consecuencias presupuestarias nefastas. El título (title) no es un documento de papel que puedas sostener en tus manos; es el concepto jurídico fundamental que certifica tu derecho inalienable de propiedad, uso y disposición sobre un bien raíz específico, representando tu estatus soberano como dueño legítimo ante los ojos del estado. Por el contrario, la escritura (deed) es el instrumento físico, el vehículo legal tangible y firmado que se utiliza exclusivamente para transferir ese derecho abstracto de una entidad a otra durante una transacción comercial en la mesa de cierre.

Comprender esta dualidad es vital porque un inversor puede poseer una escritura físicamente impecable, firmada y notariada, pero si el título subyacente que esa escritura intenta transferir es defectuoso, fraudulento o está gravado por deudas ajenas, el documento de papel carece de cualquier valor de mercado. Existen diferentes niveles de fuerza legal en las escrituras utilizadas para transferir el título; una "Warranty Deed" (escritura de garantía) ofrece la máxima protección financiera, ya que el vendedor garantiza corporativamente que el título está libre de cargas históricas. En contraste, una "Quitclaim Deed" (escritura de renuncia) simplemente transfiere cualquier interés que el vendedor posea en ese momento, sin ofrecer ninguna garantía de que sea el dueño único o de que la propiedad esté libre de embargos paralizantes, siendo un instrumento altamente riesgoso en transacciones fuera del círculo familiar íntimo.

El ecosistema altamente litigioso de 2026 requiere que el inversor comprenda que la perfección del título solo se consolida cuando la escritura de transferencia es inscrita y grabada (recorded) oficialmente en los registros públicos del condado municipal correspondiente. Este acto burocrático de grabación pública es lo que notifica legalmente al mundo entero y a los futuros acreedores que tú eres el nuevo titular soberano, estableciendo una prioridad inquebrantable frente a cualquier reclamo posterior. Si adquieres una propiedad, pagas en efectivo, pero tu agente de cierre falla negligentemente en registrar la escritura de forma inmediata, un vendedor fraudulento podría teóricamente vender la misma casa a un segundo comprador desprevenido, desencadenando un litigio civil destructivo que congelará tu liquidez durante años.

El Impacto del Registro Público en la Rentabilidad y la Liquidez

La fluidez de tu inversión en el mercado secundario depende directamente de la claridad y accesibilidad de tu registro de título en los archivos del condado, una métrica que los bancos evalúan sin piedad. Ningún prestamista institucional regulado aprobará el desembolso de una hipoteca millonaria o una línea de crédito sobre el valor acumulado (HELOC) sin auditar la cadena de título para certificar que el activo colateral está libre de anomalías registrales. Mantener un registro inmaculado y responder rápidamente a cualquier discrepancia documental es la única estrategia comprobada para asegurar que tu propiedad siga siendo un activo altamente líquido, listo para ser apalancado, refinanciado o vendido en cuestión de semanas para capitalizar las fluctuaciones favorables del mercado de tasas de interés.

El "Paquete de Derechos" (Bundle of Rights) y su Monetización Directa

En la doctrina legal estadounidense, poseer un título de propiedad significa adquirir lo que se conoce formalmente como el "Bundle of Rights" (paquete de derechos), un conjunto indivisible de prerrogativas legales que dictan exactamente cómo puedes extraer valor económico de la tierra. Este paquete incluye el derecho de posesión (ocupar el inmueble), el derecho de control (modificar la estructura física), el derecho de disfrute (utilizarlo sin interferencia externa), el derecho de exclusión (impedir el acceso a terceros) y el derecho de disposición (vender, heredar o subdividir el activo). El inversor patrimonialmente inteligente no ve una casa como un bloque monolítico, sino que entiende que cada uno de estos derechos individuales puede ser fraccionado, retenido, arrendado o vendido de manera independiente para generar flujos de ingresos múltiples y diversificados sobre una misma parcela.

La maximización del retorno de inversión (ROI) exige auditar rigurosamente si el título de la propiedad que planeas comprar entrega este paquete de derechos de forma absoluta o si se encuentra severamente mutilado por restricciones históricas. Es una práctica común en ciertos mercados energéticos o agrícolas de Estados Unidos que los dueños anteriores hayan vendido permanentemente los derechos minerales (mineral rights) o los derechos de agua subterránea a corporaciones privadas, reteniéndolos fuera de tu transacción actual. Comprar un terreno expansivo con la intención de desarrollar pozos de extracción o infraestructuras subterráneas sin poseer los derechos del subsuelo es un error de debida diligencia catastrófico que aniquilará el valor especulativo de la tierra, dejándote con un título superficial estéril.

| Componente del "Bundle of Rights" | Aplicación Práctica y Legal en el Mercado | Método de Monetización e Impacto Financiero Real |

| Derecho de Disposición (Disposition) | Capacidad absoluta para vender, transferir o donar el inmueble. | Permite la liquidación del activo para recuperar capital o ejecutar intercambios fiscales 1031. |

| Derecho de Exclusión (Exclusion) | Autoridad legal para prohibir el traspaso y proteger la privacidad. | Fundamental para la seguridad física y la mitigación de demandas por responsabilidad civil. |

| Derecho de Control (Control) | Libertad para construir, remodelar o alterar la arquitectura. | Habilita expansiones de metros cuadrados (ADUs) que aumentan masivamente la plusvalía tasada. |

| Derecho de Disfrute (Enjoyment) | Garantía de uso pacífico sin reclamos hostiles de terceros. | Asegura la rentabilidad ininterrumpida en estrategias de arrendamiento a largo plazo o plataformas turísticas. |

[Enlace interno sugerido: Estrategias avanzadas para monetizar propiedades construyendo unidades ADU]

Restricciones Locales y el Poder Punitivo de las HOA

El valor inherente de tu paquete de derechos está perpetuamente subordinado al poder de policía del estado (zoning laws) y a los Convenios, Condiciones y Restricciones (CC&Rs) impuestos implacablemente por las Asociaciones de Propietarios (HOA). Al aceptar un título dentro de una comunidad planificada, renuncias voluntariamente a porciones significativas de tu derecho de control; la asociación adquiere la autoridad legal para dictar colores de fachada, prohibir el arrendamiento a corto plazo o impedir la instalación de paneles solares rentables. Ignorar la auditoría paralegal de los documentos constitutivos de la HOA antes de cerrar la transacción puede atraparte en un activo financieramente restrictivo, donde las multas acumulativas por violaciones estéticas tienen el poder estatutario de convertirse en embargos ejecutables contra tu propia casa.

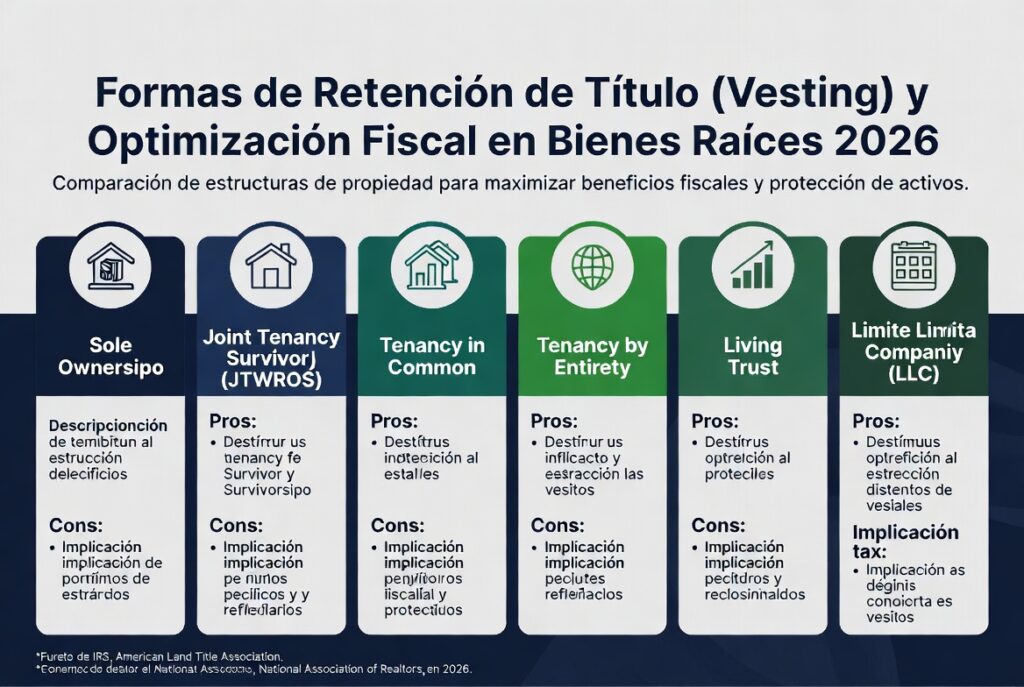

Formas de Retención de Título (Vesting) y Optimización Fiscal

La decisión más trascendental, permanente y fiscalmente agresiva que tomarás en la mesa de cierre no es el precio final de compra, sino la designación exacta de cómo retendrás el título de propiedad, un proceso legal conocido técnicamente como vesting. La forma en que tu nombre, o el de tu corporación, queda grabado en la escritura pública dicta de manera irrevocable cómo se transferirá el activo en caso de fallecimiento repentino, qué nivel de vulnerabilidad tendrás frente a demandas civiles de terceros y cómo el Servicio de Impuestos Internos (IRS) calculará tu carga tributaria sobre las ganancias de capital futuras. Seleccionar un método de vesting por defecto, simplemente aceptando la sugerencia genérica del oficial de cierre sin la consulta previa de un asesor fiscal o un abogado de planificación patrimonial (estate planning), es una negligencia que habitualmente destruye millones de dólares en riqueza intergeneracional acumulada.

Para los inversores conjuntos y las parejas casadas, la distinción entre "Tenants in Common" (Inquilinos en Común) y "Joint Tenancy with Right of Survivorship" (Tenencia Conjunta con Derecho de Supervivencia) altera radicalmente el panorama de sucesión. Bajo la tenencia en común, cada inversor posee una fracción porcentual específica de la casa que puede heredar libremente a sus propios beneficiarios mediante un testamento, haciéndola ideal para sindicaciones inmobiliarias. Por el contrario, la tenencia conjunta asegura matemáticamente que si un copropietario fallece, su interés legal se transfiere de manera automática, instantánea y libre de fricciones burocráticas al socio sobreviviente, esquivando por completo el largo, costoso y público proceso judicial de sucesión (probate court) que drena la liquidez de las familias.

Para ilustrar el impacto financiero demoledor de una correcta estructuración de título, analicemos un escenario de optimización fiscal masiva disponible en ciertos estados bajo la figura de "Community Property with Right of Survivorship" en 2026. Supongamos que un matrimonio adquiere una propiedad de inversión por cuatrocientos mil dólares. Quince años después, fallece uno de los cónyuges cuando la casa tiene un valor de mercado tasado en un millón de dólares. Gracias al ajuste en la base de costo (stepped-up basis) que otorga esta retención de título específica, el cónyuge sobreviviente recibe la propiedad con una nueva base fiscal de un millón de dólares; si decide vender el activo al día siguiente, no pagará un solo centavo en impuestos federales sobre las ganancias de capital correspondientes a esos seiscientos mil dólares de plusvalía histórica, reteniendo el cien por ciento de la riqueza líquida creada.

El Siguiente Nivel: Fideicomisos en Vida (Living Trusts)

En las esferas de inversión de alto patrimonio, mantener propiedades inmobiliarias a nombre personal de individuos es considerado un riesgo táctico inaceptable frente a litigios predatorios y acreedores agresivos. La transferencia del título de tu residencia principal o portafolio de alquileres hacia un Fideicomiso en Vida Revocable (Revocable Living Trust) es la cúspide de la planificación patrimonial moderna, operando como una bóveda legal que separa tu identidad civil de tus activos duros. Esta sofisticada estructuración no solo garantiza una privacidad absoluta en los registros públicos del condado, ocultando tu patrimonio de miradas indeseadas, sino que asegura una transición de riqueza generacional inmediata, libre de impuestos sucesorios punitivos y completamente blindada contra la interferencia de los tribunales estatales.

Amenazas Financieras: Las "Nubes" en el Título (Clouds on Title)

El proceso sistemático de transferencia de tierras es inherentemente vulnerable a la imperfección humana, los errores tipográficos municipales y la negligencia intencional, creando lo que los auditores forenses denominan "nubes en el título" (clouds on title). Estas nubes son pasivos ocultos, gravámenes (liens) o reclamaciones hostiles que se han adherido silenciosamente al historial del inmueble durante el mandato de propietarios anteriores, pero que permanecen en estado latente esperando detonar cuando intentas vender o refinanciar. Comprar una casa sin realizar una investigación registral exhaustiva significa heredar automáticamente todas estas toxinas legales, convirtiendo una inversión aparentemente lucrativa en un agujero negro de honorarios de abogados y responsabilidades fiscales transferidas.

La amenaza más letal dentro de esta categoría proviene de los gravámenes fiscales (tax liens) y los embargos de mecánicos (mechanic’s liens), instrumentos jurídicos de cobro coercitivo que poseen un estatus de super-prioridad en la corte civil. Un contratista general que remodeló la cocina del vendedor y nunca recibió su pago final tiene el derecho estatutario irrefutable de colocar un embargo directamente contra la casa misma, independientemente de quién sea el dueño actual en papel. De igual manera, las autoridades municipales y el IRS pueden ejecutar embargos por impuestos a la propiedad evadidos históricamente, otorgándoles la potestad unilateral de forzar la subasta pública de tu nuevo hogar para recuperar sus fondos, aniquilando de inmediato todo el capital líquido que aportaste como enganche (down payment) el día del cierre.

Para visualizar la toxicidad real de estas nubes registrales, observemos un ejemplo numérico basado en transacciones de efectivo (cash deals) comunes entre especuladores rápidos (flippers). Un inversor inexperto localiza una propiedad fuera de mercado en aparente descuento por trescientos cincuenta mil dólares y, en su afán por cerrar rápidamente, omite contratar una auditoría profunda de título. Tres meses después de la remodelación estética, intenta revender el inmueble y el banco del nuevo comprador rechaza la transacción; descubren un gravamen de manutención infantil (child support lien) impago del vendedor original por cuarenta y cinco mil dólares registrado contra la propiedad. Al no tener seguro de título ni representación legal previa, el inversor especulador está forzado estatutariamente a liquidar esos cuarenta y cinco mil dólares de su propio bolsillo para limpiar el título y permitir la venta, destruyendo por completo y matemáticamente su margen de ganancia proyectado.

| Categoría de "Nube" o Defecto en el Título | Origen Legal y Naturaleza de la Carga Financiera | Nivel de Riesgo Patrimonial e Impacto en la Plusvalía |

| Embargos Fiscales (Tax Liens) | Impuestos municipales, estatales o del IRS severamente atrasados. | Extremo; el gobierno posee autoridad sumaria para ejecutar y subastar la propiedad. |

| Gravamen de Mecánico (Mechanic’s Lien) | Facturas no pagadas a contratistas por materiales o mano de obra. | Alto; detiene inmediatamente cualquier intento de venta o refinanciamiento bancario. |

| Invasión de Linderos (Encroachments) | Estructuras físicas del vecino construidas sobre los límites de tu terreno. | Moderado a Alto; requiere mitigación costosa, renegociación o demolición forzada. |

| Servidumbres Ocultas (Easements) | Derechos de paso concedidos históricamente a entidades o corporaciones. | Moderado; reduce el área útil de desarrollo limitando expansiones arquitectónicas futuras. |

[Enlace interno sugerido: Cómo leer y analizar un reporte preliminar de título antes del cierre]

Saneamiento Legal y la Acción de Título Silencioso

Cuando los defectos históricos descubiertos en la cadena registral son severamente estructurales—como firmas falsificadas en la década pasada o herederos fantasmas reclamando porciones de la tierra—la única salida financiera viable es iniciar un litigio civil conocido como Acción de Título Silencioso (Quiet Title Action). Este procedimiento judicial especializado solicita formalmente a un juez estatal que analice la evidencia, elimine todas las reclamaciones secundarias contendientes y emita un decreto inobjetable declarando tu soberanía absoluta y solitaria sobre el inmueble. Financiar este saneamiento legal de forma privada exige una inyección masiva de capital en honorarios de representación, subrayando la importancia crítica de transferir este riesgo de litigio hacia corporaciones especializadas antes de comprometer tus fondos.

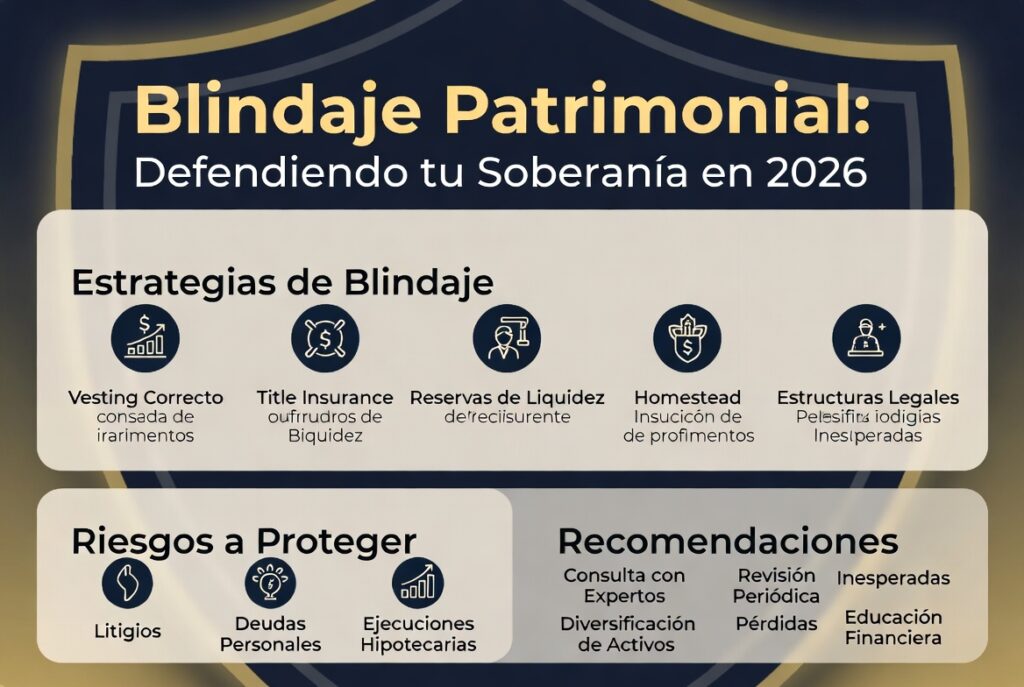

Blindaje Patrimonial: Defendiendo tu Soberanía en 2026

En el complejo ecosistema de bienes raíces de Estados Unidos, la única defensa estructuralmente inquebrantable contra las amenazas latentes de la titularidad es la adquisición proactiva de una Póliza de Seguro de Título del Propietario Ampliada (ALTA Owner’s Title Insurance). A diferencia de los seguros de hogar tradicionales que cobran primas anuales para cubrir incendios futuros, el seguro de título es una prima única y exclusiva pagada el día del cierre, diseñada retrospectivamente para indemnizarte contra errores, fraudes y deudas del pasado que escaparon a la auditoría registral más rigurosa. Rechazar esta cobertura para ahorrar marginalmente en los costos de cierre es la decisión financiera más temeraria que un inversor puede tomar, exponiendo el cien por ciento de su capital aportado a una aniquilación legal instantánea.

Es vital no confundir la Póliza del Prestamista (Lender’s Policy), que el banco te obliga a pagar para proteger única y exclusivamente su propia hipoteca, con la póliza del propietario, que protege tu capital personal líquido y tu plusvalía ganada con esfuerzo. Si eres víctima de un fraude de identidad sintética y un juez dictamina que tu escritura actual es legalmente nula porque el vendedor original era un impostor, la aseguradora de título corporativa absorberá el golpe catastrófico. Intervendrán directamente reembolsándote en efectivo el precio total de compra asegurado, salvándote de la quiebra absoluta y asumiendo ellos la monumental carga legal de perseguir a los criminales, preservando así la integridad intocable de tu patrimonio familiar a través de las décadas.