El mercado de bienes raíces en Estados Unidos ha condicionado sistemáticamente a los compradores para que obsesionen su análisis financiero en una única y manipulable métrica: el pago mensual. En el estricto entorno macroeconómico de 2026, esta miopía financiera es exactamente el mecanismo que utilizan las instituciones bancarias para extraer la mayor cantidad de capital posible de la clase media. El plazo del préstamo no es simplemente un calendario de pagos inofensivo que determina cuándo serás el dueño absoluto de tu propiedad; es el multiplicador de riesgo más agresivo dentro de un contrato hipotecario. Elegir entre una amortización de quince, veinte o treinta años altera irreversiblemente tu exposición al interés compuesto, redefine tu costo de oportunidad en el mercado de valores y dicta tu nivel de vulnerabilidad ante los ciclos inflacionarios de la próxima década.

La narrativa tradicional sugiere que extender la deuda a treinta años es la única vía para garantizar la asequibilidad de la vivienda frente a precios inmobiliarios históricamente altos. Sin embargo, para los mercados secundarios de capitales que empaquetan y compran estas hipotecas en Wall Street, un plazo extendido es un activo de altísima rentabilidad que garantiza un flujo de caja ininterrumpido a expensas de la acumulación de riqueza del prestatario. Comprender la ingeniería matemática que opera detrás del plazo de tu préstamo es el primer paso crítico para dejar de operar como un consumidor pasivo de crédito y comenzar a estructurar tu deuda como un inversor corporativo que domina el costo real de su apalancamiento financiero.

La ilusión óptica del pago mensual frente a la realidad del interés compuesto

La curva de amortización y el modelo asimétrico del banco

El error analítico más destructivo que cometen los compradores primerizos es asumir que el costo de su hipoteca se distribuye de manera lineal y equitativa a lo largo de los años pactados. Las instituciones financieras operan bajo un modelo de capitalización asimétrica conocido como amortización anticipada (front-loaded amortization). Bajo este esquema matemático implacable, durante la primera década de un préstamo a treinta años, una proporción abrumadora de tu pago mensual obligatorio se destina exclusivamente a liquidar los intereses generados por el saldo total, mientras que la reducción real del principal avanza a un ritmo estadísticamente insignificante. El banco asegura su margen de ganancia corporativa en los primeros años del contrato, dejándote con un saldo rector masivo incluso después de haber realizado decenas de miles de dólares en pagos puntuales.

Esta estructura está diseñada meticulosamente basándose en las estadísticas de comportamiento del consumidor estadounidense, las cuales demuestran que el prestatario promedio refinancia su deuda o vende la propiedad cada siete u ocho años. Al concentrar el cobro de intereses al inicio del plazo, el prestamista garantiza que, sin importar cuán rápido abandones el préstamo, ellos ya han extraído el máximo rendimiento posible de tu capital. Cuando eliges un plazo de treinta años, estás aceptando voluntariamente la curva de amortización más pronunciada y punitiva del mercado, garantizando que construir capital líquido (equity) en tu propiedad sea un proceso frustrantemente lento durante la etapa más productiva de tu vida laboral.

La trampa de liquidez y la falacia de la asequibilidad

La comercialización agresiva de las hipotecas a treinta años se fundamenta en la promesa de preservar la liquidez mensual del hogar. Reducir el pago obligatorio a su expresión mínima crea una falsa sensación de asequibilidad, permitiendo a las familias calificar para propiedades que exceden su verdadera capacidad de absorción financiera. Sin embargo, esta liquidez artificial tiene un precio corporativo devastador. El banco te cobra una prima de riesgo oculta por otorgarte el privilegio de retener su dinero durante tres décadas, lo que se traduce en una tasa de interés base inherentemente más alta que la de los préstamos a corto plazo. [Enlace interno sugerido: Cómo el historial crediticio y el FICO Score determinan los recargos LLPA en 2026].

El prestatario sofisticado entiende que el pago mensual bajo es una herramienta de doble filo. Si la liquidez adicional que proporciona un plazo largo no se reinvierte agresivamente en vehículos de crecimiento financiero que superen la tasa de la hipoteca, el comprador está incurriendo en una pérdida de capital masiva. Aceptar un préstamo a treinta años para gastar el excedente mensual en consumo depreciable, como financiamiento de automóviles o estilo de vida, es la fórmula matemáticamente perfecta para garantizar la insolvencia a largo plazo. El plazo extendido solo tiene sentido lógico si funciona como un mecanismo deliberado de arbitraje financiero.

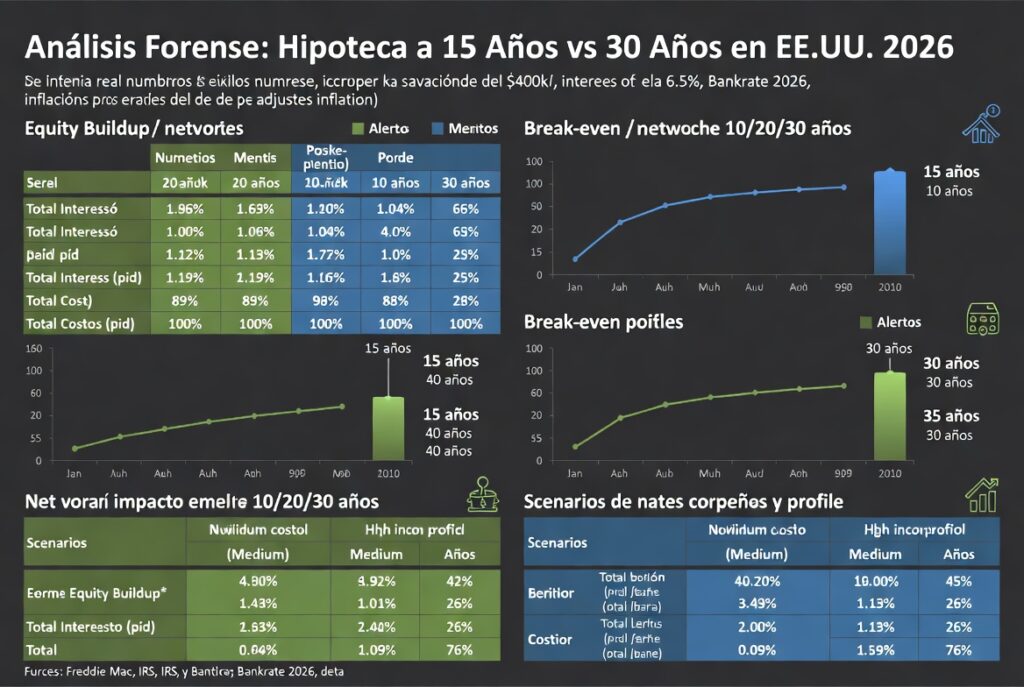

Análisis forense: Hipoteca a quince años frente a treinta años en 2026

El diferencial de tasas base y el apetito de riesgo institucional

La dicotomía clásica entre la hipoteca de quince años y la de treinta años es el campo de batalla definitivo en las finanzas personales. Desde la perspectiva de Wall Street, un préstamo a treinta años conlleva un riesgo sistémico y de inflación monumentalmente mayor; es imposible predecir con exactitud la devaluación del dólar o la inestabilidad laboral de un individuo de cara a la década de 2050. Para compensar esta incertidumbre macroeconómica, los inversores del mercado de Valores Respaldados por Hipotecas (MBS) exigen un rendimiento sustancialmente mayor. Por el contrario, un compromiso a quince años reduce a la mitad la exposición al riesgo institucional, lo que obliga al mercado a recompensar al prestatario con una tasa de interés preferencial que suele ser entre un 0.5% y un 1.0% más barata.

| Métrica Financiera del Préstamo | Hipoteca a 30 Años | Hipoteca a 15 Años | Diferencial Matemático |

| Tasa de Interés Promedio (2026) | 6.50% | 5.75% | El banco asume menor riesgo |

| Pago Mensual (Principal + Interés) | $2,528 | $3,321 | $793 más exigente al mes |

| Interés Total Pagado al Finalizar | $510,174 | $197,838 | Ahorro masivo de $312,336 |

| Tiempo para alcanzar 20% de Equity | 10.5 Años | 3.2 Años | Liberación acelerada de capital |

Nota: Cálculos basados en un préstamo base de $400,000. Los montos no incluyen impuestos ni seguros obligatorios.

La tabla comparativa expone la brutalidad matemática de la amortización prolongada. Elegir el plazo de treinta años para "ahorrar" 793 dólares al mes termina costándole al propietario más de trescientos mil dólares en transferencia de riqueza directa hacia los balances del prestamista. Sin embargo, el análisis no termina en la simple suma de los intereses ahorrados; el préstamo a quince años exige un sacrificio de flujo de caja que somete el presupuesto del hogar a un estrés operativo severo. Si el prestatario sufre una pérdida de ingresos, el banco no mostrará piedad ante la incapacidad de cubrir la abultada cuota mensual, incrementando dramáticamente el riesgo de ejecución hipotecaria.

El costo de oportunidad y el arbitraje en el mercado de valores

La matemática financiera superior exige que evaluemos el plazo del préstamo a través de la lente del costo de oportunidad del capital. Condenar tu liquidez mensual inyectándola en las paredes de una casa a través de un pago obligatorio de quince años es una estrategia extremadamente conservadora que elimina por completo tu capacidad de maniobra en el mercado de valores. El verdadero debate corporativo no es cuánto interés le pagas al banco, sino cuánto dinero dejas de ganar al no invertir la diferencia del pago mensual en activos que generen interés compuesto a tu favor.

Ejemplo Práctico 1: El arbitraje táctico del plazo hipotecario.

Supongamos que un inversor obtiene un préstamo de 500,000 dólares. El pago de la hipoteca a 15 años (al 5.75%) es de 4,152 dólares, mientras que a 30 años (al 6.50%) es de 3,160 dólares. El inversor estratégico elige el plazo a 30 años, asegurando el pago bajo. Los 992 dólares de diferencia mensual no los gasta, sino que los invierte religiosamente cada mes en un fondo indexado del S&P 500 con un rendimiento histórico conservador del 8% anual. Al cabo de 15 años, el inversor todavía tendrá un saldo hipotecario de casi 370,000 dólares con el banco. Sin embargo, su cuenta de inversión en la bolsa de valores habrá crecido a un asombroso saldo bruto de 343,000 dólares. Este capital líquido masivo le otorga un poder de decisión absoluto: puede liquidar la casa casi por completo en ese mismo instante, o mantener la deuda barata operando mientras su cartera de acciones sigue multiplicándose exponencialmente.

Plazos atípicos y manipulación estratégica de la amortización

El auge del plazo a veinte años como punto de equilibrio corporativo

Para los prestatarios que se sienten asfixiados por la intensidad del pago a quince años, pero que repudian matemáticamente la destrucción de capital que implica el plazo de treinta años, el ecosistema hipotecario de 2026 ha popularizado la adopción del plazo a veinte años. Este producto financiero actúa como un híbrido estratégico perfecto. Ofrece una tasa de interés fraccionalmente inferior a la hipoteca convencional de tres décadas, lo que proporciona un descuento base inmediato, mientras que su curva de amortización ataca el principal de manera lo suficientemente agresiva como para construir capital líquido real antes de la primera marca de los diez años, sin llevar al hogar al límite de la insolvencia técnica mensual.

El plazo a veinte años es excepcionalmente útil para profesionales en la mitad de su carrera laboral (entre los cuarenta y cincuenta años) que tienen la mirada puesta en la planificación de su retiro. Sincronizar el final de la vida del préstamo con la fecha de jubilación corporativa es un movimiento de optimización fiscal impecable. Garantiza que, al entrar en una fase de ingresos fijos reducidos, la carga financiera más grande del hogar haya desaparecido por completo, eliminando el riesgo de secuencia de retornos al no tener que liquidar agresivamente el portafolio de jubilación 401(k) simplemente para cubrir un pago hipotecario remanente.

La trampa de los préstamos a cuarenta años en el entorno actual

En respuesta a la severa crisis de asequibilidad inmobiliaria, ciertas instituciones y programas gubernamentales han comenzado a introducir modificaciones de préstamos y nuevos productos originados a cuarenta años. Desde una perspectiva de arquitectura financiera, firmar una hipoteca a cuatro décadas es equivalente a alquilar la propiedad al banco de por vida con la responsabilidad total del mantenimiento. La reducción en el pago mensual en comparación con un préstamo a treinta años es engañosamente minúscula, a menudo inferior a unos cien dólares al mes, porque a ese nivel de extensión temporal, el prestatario está pagando casi exclusivamente intereses puros durante los primeros veinte años del contrato.

Adoptar un plazo de cuarenta años destruye cualquier posibilidad matemática de generar riqueza intergeneracional a través del activo inmobiliario. Si la propiedad sufre una depreciación del mercado a corto plazo, el comprador quedará instantáneamente bajo el agua (underwater), debiendo más capital del que vale la casa, lo que le imposibilitará vender o refinanciar. Este plazo solo debe ser considerado bajo circunstancias de supervivencia económica extrema, como una medida de mitigación de pérdidas (loss mitigation) para evitar una ejecución hipotecaria inminente, pero jamás como una estrategia deliberada de compra inicial por parte de un inversor educado.

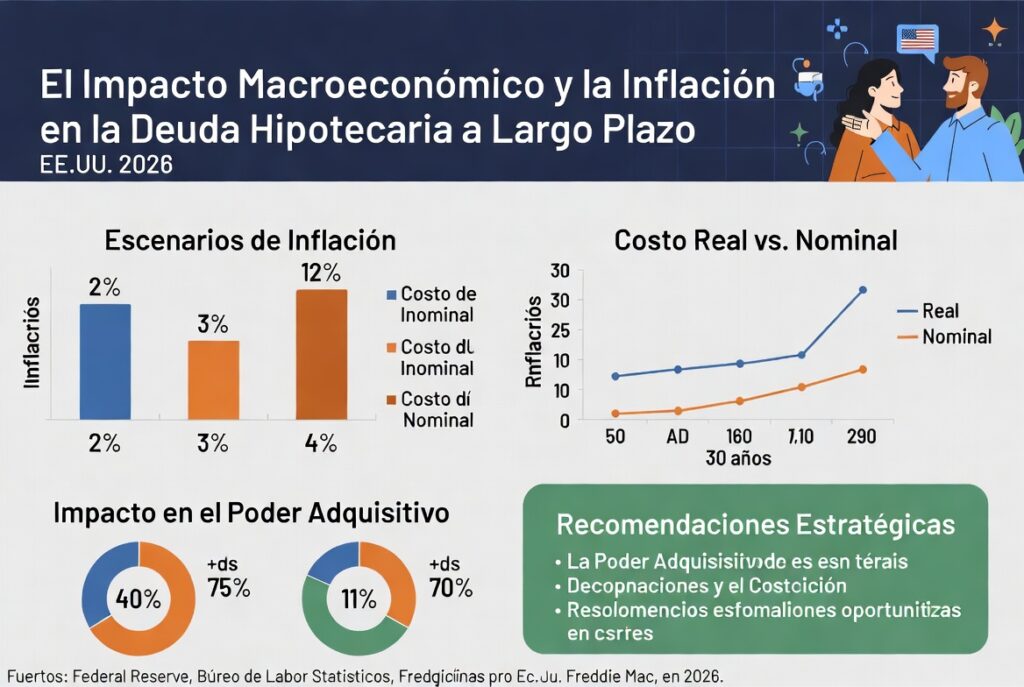

El impacto macroeconómico y la inflación en la deuda a largo plazo

La inflación sistemática como liquidadora silenciosa de tu hipoteca

Para dominar verdaderamente el juego del apalancamiento a largo plazo, el propietario debe entender cómo la inflación afecta la deuda a tasa fija. La economía estadounidense está diseñada para operar con una inflación constante y sostenida. Este fenómeno económico funciona como un impuesto invisible y corrosivo sobre el poder adquisitivo de los ahorros, pero actúa como el benefactor más poderoso para los prestatarios que mantienen deudas masivas ancladas a una tasa de interés inamovible. Cuando firmas una hipoteca a treinta años en 2026, estás congelando tu obligación de pago en dólares del presente, transfiriendo silenciosamente el riesgo inflacionario a los balances del mercado secundario.

A medida que pasen las décadas, tu salario nominal aumentará naturalmente para ajustarse al costo de vida general. Si tu pago mensual obligatorio permanece congelado en dos mil dólares, para el año 2045, esos mismos dos mil dólares representarán una fracción ridículamente pequeña de tu ingreso bruto mensual. Al extender el plazo de tu hipoteca, estás permitiendo que el banco reciba su dinero de vuelta utilizando dólares devaluados y débiles del futuro. Acelerar el pago a quince años en un entorno de alta inflación significa que estás liquidando tu deuda utilizando moneda fuerte y valiosa de hoy, un error estratégico que Wall Street agradece profundamente.

El ciclo de flexibilización y la dependencia del mercado de bonos

La elección del plazo también determina tu exposición a las políticas de la Reserva Federal y al mercado de bonos del Tesoro a diez años. Firmar un préstamo a treinta años cuando las tasas están en la parte superior del ciclo histórico requiere la intención premeditada de ejecutar un refinanciamiento en el mediano plazo. En este escenario, el comprador asume el préstamo largo únicamente para asegurar el activo con el pago mensual más bajo posible y proteger su relación deuda-ingreso (DTI), bajo la estricta premisa analítica de que, en cuanto el mercado de capitales experimente una recesión y las tasas caigan, reestructurará su deuda.

Por el contrario, si bloqueas un préstamo a quince años en un entorno de tasas altas, estás doblemente penalizado. No solo te comprometes a un pago mensual exorbitante, sino que si la economía no se enfría y las tasas permanecen elevadas durante años, habrás destruido tu flujo de caja operativo sin posibilidad de escape. La estrategia institucional siempre dicta maximizar la flexibilidad operativa: tomar el plazo largo garantiza la supervivencia en la tormenta económica, mientras que deja la puerta completamente abierta para capitalizar los ciclos de reducción de tasas mediante futuras reestructuraciones corporativas.

Estrategias corporativas aplicadas a las finanzas personales

La simulación del plazo acelerado: El híbrido perfecto de flujo de caja

La estrategia definitiva para el comprador que desea los beneficios matemáticos de una hipoteca a quince años pero repudia el riesgo de quiebra que implica su alto pago obligatorio, es la creación de un plazo acelerado autoimpuesto. Esta táctica consiste en originar legalmente un préstamo a treinta años con el banco, pero aplicar rigurosamente inyecciones de capital mensuales iguales al pago que habría exigido la tabla de amortización a quince años. Esta maniobra técnica engaña al algoritmo de fijación de intereses del banco, reduciendo el saldo rector con la misma agresividad brutal que un contrato de corto plazo, pero reteniendo el control absoluto sobre la liquidez del hogar.

| Factor Estratégico de Riesgo | Hipoteca Real a 15 Años | Hipoteca a 30 Años (Pagada en 15) | Ventaja Operativa Competitiva |

| Obligación Legal Mensual | Pago máximo forzoso | Pago mínimo bajo exigido | Flexibilidad total en crisis |

| Tasa de Interés Base | Ligeramente menor | Ligeramente mayor | El costo del seguro de liquidez |

| Peligro ante Pérdida de Empleo | Riesgo crítico de default | Riesgo bajo (puede volver al pago mínimo) | Supervivencia financiera garantizada |

| Reducción de Principal | Automática y rígida | Controlada por el inversor | El prestatario domina la amortización |

Ejemplo Práctico 2: El seguro de liquidez autoimpuesto.

Una directora corporativa adquiere una propiedad con un préstamo de 600,000 dólares. El pago a 30 años la obliga a desembolsar 3,792 dólares al mes. El pago a 15 años le exigiría 4,982 dólares. Ella decide firmar el contrato a 30 años para mantener una obligación legal baja, pero programa una transferencia automática mensual de 1,190 dólares extra asignada exclusivamente a la "reducción de principal". Su préstamo se liquidará en poco más de quince años, ahorrando más de 350,000 dólares en intereses. Sin embargo, en el año cuatro, la directora sufre un despido y sus ingresos cesan repentinamente. Inmediatamente suspende el pago adicional voluntario. Su obligación legal vuelve a ser de 3,792 dólares, lo que le permite sobrevivir utilizando sus fondos de emergencia durante seis meses. Si hubiera firmado el contrato a quince años, la asfixiante cuota obligatoria de casi cinco mil dólares habría provocado la ejecución hipotecaria de su activo.

Recasting: La optimización del plazo sin alterar el contrato

Para los prestatarios que ya están atrapados en un préstamo a treinta años y experimentan un evento de liquidez masiva (como la venta de una empresa, una herencia o bonificaciones corporativas excepcionales), la simple inyección de capital no es suficiente para optimizar el plazo. Aplicar un abono extraordinario reduce el saldo y acorta los años de la deuda, pero el banco seguirá cobrando el mismo pago mensual inamovible. La maniobra corporativa correcta aquí es exigir un Recasting Hipotecario (refundición del préstamo). A cambio de una tarifa administrativa minúscula, el banco toma el nuevo saldo principal reducido y recalcula la tabla de amortización sobre los años restantes. Esta táctica no altera la tasa de interés ni el plazo temporal acordado, pero desploma drásticamente el pago mensual obligatorio, devolviéndole al prestatario el oxígeno financiero y un apalancamiento mensual que antes estaba cautivo.

Implicaciones fiscales y la optimización del Anexo A (Schedule A)

La erosión del escudo fiscal por intereses hipotecarios

El código tributario del Servicio de Impuestos Internos (IRS) es el último árbitro en la decisión del plazo hipotecario. Para los prestatarios de alto patrimonio, el interés pagado sobre los primeros setecientos cincuenta mil dólares de deuda es completamente deducible si se detallan los gastos en el Anexo A (Schedule A). Elegir un plazo de quince años o acelerar agresivamente la hipoteca de treinta aniquila silenciosamente este escudo fiscal. Al reducir el saldo principal a un ritmo acelerado, la cantidad de intereses pagados al banco se desploma anualmente, lo que a su vez elimina la magnitud de las deducciones que el propietario puede presentar al gobierno al finalizar el año fiscal.

En el estricto mundo de la optimización tributaria, pagar un dólar al banco en intereses que luego es subsidiado en un treinta por ciento por el gobierno federal a través de la deducción fiscal, transforma el costo real de la deuda. Los inversores sofisticados mantienen sus hipotecas extendidas a treinta años no porque carezcan de capital para liquidarlas, sino porque el arbitraje entre la tasa de interés hipotecaria subsidiada fiscalmente y los rendimientos limpios que generan en bienes raíces comerciales o fondos de capital privado justifica plenamente la retención de la deuda institucional a largo plazo.

Conclusión estratégica: El control del apalancamiento inmobiliario

Determinar el plazo de una hipoteca no es un simple ejercicio de contabilidad doméstica; es la decisión fundacional de la arquitectura financiera de tu patrimonio. El plazo de treinta años es el vehículo supremo de apalancamiento, diseñado para utilizar la inflación y el mercado de valores a tu favor, exigiendo disciplina férrea para no malgastar la liquidez mensual retenida. El plazo de quince años es la herramienta definitiva para la erradicación del riesgo sistemático y la liberación de flujo de caja garantizado a mediano plazo, ideal para perfiles conservadores al borde de la jubilación. En el mercado hipotecario de 2026, la ignorancia algorítmica es tu mayor pasivo. Controlar la tabla de amortización, comprender el diferencial de tasas y manipular estratégicamente tu flujo de caja mensual asegura que tu capital trabaje incansablemente para ti, y no engrosando la rentabilidad del mercado secundario de Wall Street.