El panorama macroeconómico actual ha transformado radicalmente las reglas del juego en el financiamiento inmobiliario, obligando a los compradores e inversores a descartar las estrategias convencionales y adoptar herramientas financieras más sofisticadas. Con las políticas monetarias ajustando constantemente el costo del dinero y la volatilidad marcando la pauta en los mercados de capitales, la hipoteca de tasa ajustable (ARM, por sus siglas en inglés) ha resurgido no como un recurso de último minuto para calificar a un préstamo, sino como un instrumento de alta precisión para la gestión del flujo de caja. En un entorno donde asegurar una tasa fija a treinta años puede significar anclar capital a un costo de oportunidad inusualmente alto, comprender la mecánica interna de las ARM separa a los propietarios estratégicos de aquellos que simplemente asumen deudas pasivas.

Lejos de la reputación que estos instrumentos adquirieron en ciclos económicos pasados, las hipotecas de tasa ajustable modernas están fuertemente reguladas y estructuradas con mecanismos de protección incorporados que limitan la exposición al riesgo del prestatario. La clave del éxito financiero en la actualidad no reside en evitar el riesgo por completo, sino en cuantificarlo, limitarlo mediante topes contractuales y explotar el descuento de la tasa inicial para acelerar la creación de capital. Esta ventana temporal de intereses reducidos ofrece un terreno fértil para tácticas de optimización fiscal y amortización agresiva, permitiendo a los inversores inteligentes maximizar su apalancamiento antes de que las condiciones del préstamo comiencen a fluctuar.

Abordar el mercado inmobiliario estadounidense en este año exige una lectura profunda de los indicadores de la Reserva Federal, la evolución de los índices de referencia y la capacidad personal para proyectar ingresos y liquidez a mediano plazo. Al diseccionar la anatomía de una hipoteca ARM, desde la composición de su margen hasta la ejecución de estrategias de salida mediante refinanciamiento o venta, se revela un panorama donde el conocimiento técnico se traduce directamente en miles de dólares en ahorros comprobables. Dominar este instrumento requiere abandonar las concepciones básicas del crédito y entrar en el terreno de la planificación financiera táctica.

Anatomía Financiera de una Hipoteca de Tasa Ajustable en el Mercado Actual

El Período Fijo Inicial y su Atractivo Financiero

La estructura fundamental de una hipoteca ARM se divide en dos fases bien diferenciadas que dictan el comportamiento del capital a lo largo del tiempo, comenzando siempre con un período introductorio de tasa fija. Durante esta primera etapa, que típicamente se extiende por cinco, siete o diez años, el prestatario asegura una tasa de interés que suele situarse entre medio punto y un punto porcentual completo por debajo de las ofertas vigentes para hipotecas convencionales a treinta años. Este descuento inicial, a menudo denominado "tasa teaser" en la jerga menos técnica, no es un regalo del prestamista, sino un cálculo matemático donde el banco cede rentabilidad a corto plazo a cambio de transferir el riesgo de fluctuación de tasas al cliente en el futuro.

El verdadero valor de este período fijo radica en el impacto inmediato que tiene sobre la amortización de la deuda y la liquidez mensual del propietario, creando un margen de maniobra crucial en los primeros años de la inversión. Al pagar un interés menor, una proporción ligeramente mayor de cada cuota mensual se destina a reducir el balance principal del préstamo desde el primer día, alterando positivamente la curva de amortización. Para un comprador estratégico, este excedente de flujo de caja mensual no representa dinero disponible para gasto corriente, sino capital que debe ser desplegado tácticamente para maximizar el retorno de inversión, ya sea mediante la mejora de la propiedad o inversiones alternativas.

Es imperativo comprender que la duración de este período fijo debe alinearse simétricamente con el horizonte temporal de retención del activo inmobiliario por parte del inversor o familia. Seleccionar un producto 5/1 significa que el prestatario tiene exactamente sesenta meses de certidumbre absoluta en sus costos de vivienda, tiempo durante el cual debe ejecutar su plan de negocio sobre la propiedad, ya sea venderla con plusvalía, prepararla para una refinanciación estructurada o acumular suficientes reservas de capital para absorber cualquier ajuste alcista futuro.

Comprendiendo el Margen y el Índice de Referencia

Una vez que el período de gracia inicial expira, la hipoteca ARM entra en su fase de ajuste, donde la nueva tasa de interés se recalcula utilizando una fórmula estrictamente matemática y transparente: el índice de referencia más el margen del prestamista. El margen es un porcentaje fijo establecido en el contrato original que permanece inalterable durante toda la vida del préstamo, representando el beneficio garantizado y el costo de intermediación del banco. Por otro lado, el índice es un indicador financiero variable y de acceso público que refleja el costo general del dinero en la economía, siendo el Secured Overnight Financing Rate (SOFR) el estándar dominante actual tras la eliminación gradual del LIBOR.

La interacción entre estos dos componentes es lo que determina el nuevo pago mensual, convirtiendo al prestatario en un participante activo de los mercados macroeconómicos, para bien o para mal. Si el SOFR desciende debido a una política monetaria expansiva por parte de la Reserva Federal, la tasa de interés del préstamo se ajustará a la baja, reduciendo el pago mensual sin necesidad de incurrir en los altos costos de cierre asociados a un refinanciamiento tradicional. Por el contrario, en un escenario de inflación persistente donde los bancos centrales restringen la liquidez, el índice subirá, empujando la tasa hipotecaria hacia arriba y exigiendo un mayor desembolso de capital por parte del propietario para cubrir el servicio de la deuda.

Esta dependencia de índices externos subraya la importancia de auditar meticulosamente el margen ofrecido por el banco durante el proceso de originación del préstamo hipotecario. Mientras que el prestatario no tiene absolutamente ningún control sobre los movimientos del SOFR, sí tiene la capacidad de negociar el margen inicial aportando un pago inicial mayor, demostrando un historial crediticio impecable o comprando puntos de descuento. Un margen reducido actúa como un escudo permanente que mitiga parcialmente el impacto de un índice al alza, siendo un factor de negociación mucho más crítico que la propia tasa inicial a la hora de evaluar la viabilidad a largo plazo de una hipoteca ajustable.

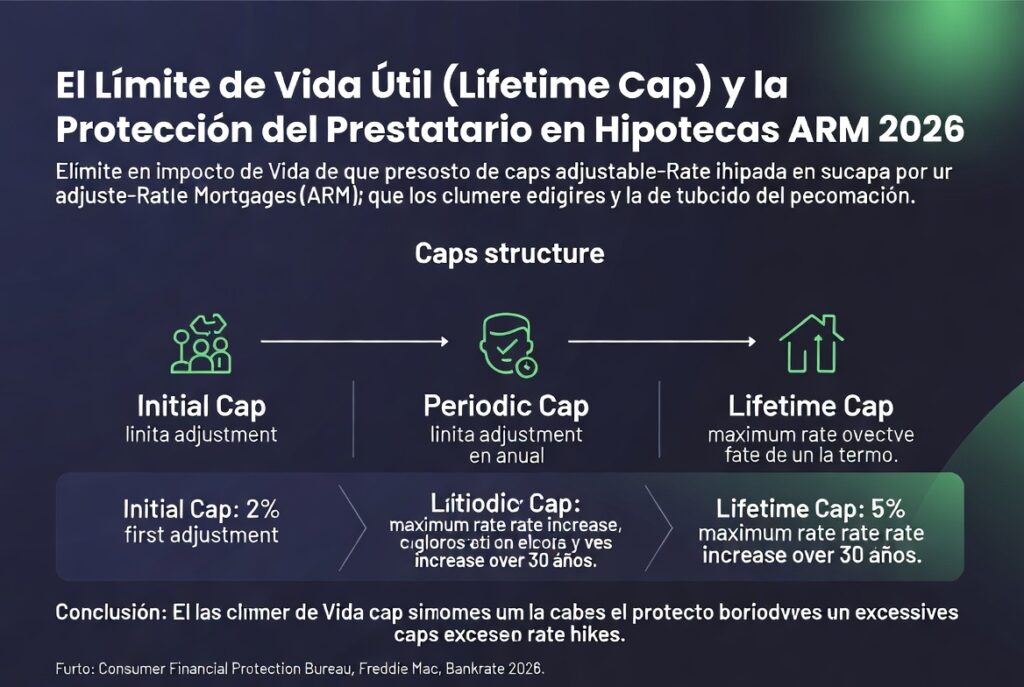

La Arquitectura de los Límites de Tasa (Caps) en Préstamos ARM

Límites Iniciales y Periódicos Explicados a Detalle

Para evitar escenarios de ruina financiera catastrófica y proteger la estabilidad del sistema bancario, las hipotecas de tasa ajustable contemporáneas incorporan un sistema de topes o "caps" que restringen matemáticamente cuánto puede variar la tasa de interés. La estructura más común en la industria se presenta bajo la nomenclatura 2/2/5 o 5/2/5, números que dictan el comportamiento exacto del préstamo en diferentes etapas de su ciclo de vida. El primer número representa el límite de ajuste inicial, es decir, el porcentaje máximo que la tasa puede aumentar o disminuir en la primera fecha de revisión una vez finalizado el período fijo.

El segundo componente de esta estructura de protección es el límite de ajuste periódico, que regula la volatilidad del préstamo en los años subsiguientes al primer ajuste. Si el límite periódico es del 2%, esto garantiza al prestatario que, sin importar cuán drásticamente se disparen los índices macroeconómicos en un período de doce meses, su tasa hipotecaria no podrá incrementarse en más de dos puntos porcentuales hasta la próxima revisión anual. Esta previsibilidad parcial permite a los planificadores financieros y a los propietarios modelar escenarios de estrés con precisión matemática, sabiendo exactamente cuál es el capital máximo requerido para sostener la propiedad año tras año.

Entender la interacción de estos límites es vital para realizar simulaciones de flujo de caja realistas y evitar sorpresas que puedan amenazar la retención del activo inmobiliario. Un prestatario educado no mira únicamente el escenario base donde las tasas se mantienen estables, sino que proyecta sus finanzas personales asumiendo que el préstamo alcanzará el tope máximo permitido en cada período de ajuste. Si el análisis de ingresos y gastos demuestra que el prestatario puede absorber los impactos de estos límites iniciales y periódicos sin comprometer su calidad de vida o liquidez de emergencia, la hipoteca ARM pasa de ser un riesgo especulativo a una herramienta financiera calculada.

El Límite de Vida Útil y la Protección del Prestatario

El tercer y más crucial mecanismo de defensa en la estructura de topes es el límite de vida útil o "lifetime cap", representado por el último número en secuencias como 2/2/5. Este dígito establece el techo absoluto y legal que la tasa de interés jamás podrá superar, independientemente de si la economía experimenta una hiperinflación o si el índice de referencia alcanza máximos históricos. Este límite de por vida se calcula sumando el porcentaje estipulado a la tasa de interés introductoria original, creando un peor escenario financiero definitivo y contractual desde el momento en que se firman los documentos de cierre.

Para ilustrar de manera concreta la mecánica de estos límites y su impacto en la economía personal, consideremos un análisis financiero práctico. Supongamos que un inversor adquiere una propiedad con una hipoteca de 500.000 dólares utilizando un producto ARM 5/1 con una estructura de topes 2/2/5 y una tasa inicial fijada en el 5.5%, mientras que la alternativa de tasa fija a 30 años se cotiza al 7.0%. Durante los primeros sesenta meses, el pago de principal e interés de la ARM será de aproximadamente 2.838 dólares mensuales, frente a los 3.326 dólares de la tasa fija, generando un ahorro directo en flujo de caja de 488 dólares cada mes.

Al llegar el sexto año, si el mercado ha experimentado un alza extrema, el primer ajuste aplicará el tope inicial del 2%, elevando la tasa a un máximo del 7.5% y el nuevo pago mensual a 3.398 dólares, asumiendo el balance restante. Sin embargo, el límite de vida útil del 5% garantiza que, incluso en la peor crisis inflacionaria concebible a lo largo de las tres décadas de vida del préstamo, la tasa jamás excederá el 10.5%. El inversor sofisticado reconoce que los 29.280 dólares ahorrados durante los primeros cinco años proporcionan un colchón sustancial de capital que compensa ampliamente el riesgo del ajuste posterior, especialmente si esos fondos se han invertido o se ha ejecutado una estrategia de amortización anticipada.

Escenarios Macroeconómicos y el Mercado Hipotecario en 2026

El Papel de la Reserva Federal y el Índice SOFR

La fijación de precios en el mercado de hipotecas de tasa ajustable está umbilicalmente ligada a las decisiones del banco central y su gestión de la política monetaria nacional. En el entorno de 2026, las actas de la Reserva Federal y las decisiones sobre la tasa de fondos federales actúan como el motor principal que impulsa o contrae la demanda de productos ARM. Cuando la autoridad monetaria mantiene las tasas directrices elevadas para anclar las expectativas de inflación, el costo de las hipotecas a tasa fija se vuelve prohibitivo para una gran porción de la población, empujando a los compradores estratégicos hacia las opciones de tasa ajustable para mantener la viabilidad de sus transacciones inmobiliarias.

El índice SOFR, que refleja el costo de pedir préstamos de efectivo a un día garantizados por valores del Tesoro estadounidense, se ha consolidado como el estándar de oro irrefutable para calcular los ajustes de las hipotecas ARM. A diferencia de sus predecesores, el SOFR se basa enteramente en datos transaccionales reales de un mercado que mueve billones de dólares diarios, eliminando el riesgo de manipulación y proporcionando un reflejo prístino e implacable de la liquidez del sistema financiero. Vigilar la trayectoria de los futuros del SOFR se ha convertido en una disciplina obligatoria para cualquier profesional del sector inmobiliario o propietario que busque anticipar la magnitud de sus próximos ajustes hipotecarios anuales.

Comprender la correlación entre la inflación subyacente y los movimientos del SOFR es esencial para dominar la sincronización del mercado inmobiliario. Si los indicadores macroeconómicos sugieren una desaceleración sostenida de la inflación, es altamente probable que el SOFR registre descensos progresivos, lo que se traducirá en ajustes automáticos a la baja para los poseedores de hipotecas ARM activas. Esta dinámica convierte al préstamo en una herramienta de mitigación de la inflación a la inversa, permitiendo a los propietarios capitalizar la relajación monetaria en tiempo real sin necesidad de someterse a nuevos procesos de calificación crediticia o pagar comisiones de cierre a las entidades financieras.

Análisis de la Curva de Rendimientos y su Impacto en ARMs

Uno de los indicadores más sofisticados y fiables para anticipar la competitividad de las hipotecas ARM frente a los préstamos de tasa fija es el análisis técnico de la curva de rendimientos de los bonos del Tesoro. Tradicionalmente, la curva presenta una pendiente ascendente, donde los rendimientos a corto plazo son inferiores a los rendimientos a diez o treinta años, reflejando el premio por riesgo temporal que exigen los inversores. En este escenario normalizado, la mecánica de fijación de precios permite a los prestamistas ofrecer descuentos sustanciales y atractivos en el período inicial de las hipotecas de tasa ajustable, haciéndolas irresistibles desde una perspectiva de flujo de caja inmediato.

Sin embargo, cuando el mercado experimenta anomalías prolongadas, como la inversión de la curva de rendimientos donde los bonos a corto plazo pagan más que las notas a largo plazo, la dinámica de fijación de precios hipotecarios sufre una disrupción severa. En estos episodios de estrés financiero, los bancos enfrentan costos de fondeo a corto plazo excepcionalmente altos, lo que comprime drásticamente el margen de maniobra para ofrecer tasas iniciales bajas en productos ARM. Cuando la diferencia entre una ARM 5/1 y una hipoteca fija a treinta años se reduce a unos pocos puntos básicos, la justificación matemática para asumir el riesgo de ajuste desaparece casi por completo, alterando la estrategia de originación.

Para el estratega financiero inmobiliario, monitorear el diferencial o "spread" entre el bono del Tesoro a un año y el bono a diez años es una métrica predictiva de primer nivel. Un ensanchamiento de este diferencial indica un retorno a la normalidad del mercado de capitales y señala el momento óptimo para adquirir propiedades utilizando apalancamiento de tasa ajustable. Tomar decisiones de endeudamiento a largo plazo basadas en la forma actual de la curva de rendimientos asegura que el inversor está nadando a favor de la corriente macroeconómica, optimizando el costo del capital y maximizando la rentabilidad proyectada del activo inmobiliario subyacente.

Estrategias de Optimización Fiscal y Amortización

Reducción de Principal Acelerada durante el Período Fijo

El período de tasa reducida que inaugura la vida de una hipoteca ARM no debe ser interpretado como un alivio para el presupuesto de consumo diario, sino como una oportunidad táctica, limitada en el tiempo, para reestructurar la composición del patrimonio personal. La estrategia de optimización más agresiva y matemáticamente sólida consiste en realizar pagos de principal adicionales regulares que igualen la cuota que el prestatario habría estado obligado a pagar si hubiese optado por una hipoteca de tasa fija estándar. Esta disciplina financiera transforma el apalancamiento ajustable en una herramienta de creación de riqueza acelerada, mitigando simultáneamente el riesgo futuro.

Al inyectar el excedente de flujo de caja directamente al balance del préstamo durante los primeros cinco o siete años, el propietario altera dramáticamente el calendario de amortización, reduciendo de forma permanente el capital base sobre el cual se calcularán los futuros intereses. Cuando finalmente llega la fecha del primer ajuste tarifario, incluso si el índice SOFR ha escalado drásticamente empujando la nueva tasa hacia el límite máximo inicial, el impacto en el pago mensual absoluto será significativamente menor. Esto ocurre porque el porcentaje de interés superior se aplica ahora sobre un saldo principal profundamente erosionado, neutralizando en gran medida el tan temido choque de pagos.

Esta técnica de amortización sintética requiere una ejecución rigurosa y un entendimiento claro de los términos del pagaré hipotecario para asegurar que los pagos adicionales se apliquen exclusivamente a la reducción del principal y no como pagos anticipados de intereses futuros. Los propietarios que dominan esta estrategia logran construir equidad o patrimonio en la propiedad a una velocidad vertiginosa comparada con sus homólogos de tasa fija, posicionándose con una fortaleza excepcional para vender el activo con alta rentabilidad o refinanciar bajo condiciones de Loan-to-Value (LTV) altamente preferenciales antes de que comience la fase de volatilidad del préstamo.

Deducción de Intereses y Maximización del Flujo de Caja

En el complejo ecosistema de las finanzas personales inmobiliarias, la interacción entre el costo del servicio de la deuda y el código tributario ofrece vías adicionales para la optimización fiscal inteligente. Aunque un pago inicial menor en intereses debido a la tasa atractiva de una ARM significa matemáticamente una deducción menor por intereses hipotecarios en la declaración de impuestos anual, el análisis no debe detenerse en esta superficie. El capital preservado mensualmente a través del bajo costo de la deuda representa liquidez no gravada que el individuo puede redirigir hacia vehículos de inversión con ventajas fiscales sustanciales o planes de retiro estructurados.

La optimización fiscal verdadera radica en el arbitraje entre el costo del dinero prestado y el rendimiento del capital reinvertido en un entorno de protección impositiva. Si un inversor ahorra seiscientos dólares mensuales optando por una hipoteca ajustable y canaliza esos fondos hacia aportaciones sistemáticas a cuentas de inversión diversificadas que generan un rendimiento histórico superior al costo de la hipoteca, está creando riqueza a través del diferencial. Además, las ganancias generadas en estos vehículos suelen beneficiarse de tratamientos fiscales preferenciales a largo plazo, compensando holgadamente cualquier reducción teórica en la deducción de intereses hipotecarios estándar.

Es imperativo realizar un modelo holístico del patrimonio neto que contemple tanto el escudo fiscal inmobiliario como la eficiencia tributaria del portafolio de inversiones paralelo. Los contribuyentes de altos ingresos o profesionales con compensaciones variables a menudo descubren que la flexibilidad de flujo de caja que otorga una ARM supera el beneficio estático de las deducciones tradicionales, permitiéndoles navegar los tramos impositivos con mayor agilidad. La clave reside en no dejar que el dinero ahorrado se diluya en la inflación del estilo de vida, sino capturarlo y desplegarlo con precisión quirúrgica en activos que compongan valor independientemente del mercado inmobiliario.

Cuadro Comparativo: Tasa Fija versus Tasa Ajustable

| Característica Financiera | Hipoteca de Tasa Fija (30 Años) | Hipoteca de Tasa Ajustable (Ej. 5/1 ARM) |

| Certidumbre de Pago | Absoluta. El capital y el interés jamás cambian. | Temporal. Fija solo por los primeros 5 años. |

| Tasa de Interés Inicial | Típicamente más alta (precio por la estabilidad a largo plazo). | Generalmente más baja (descuento por asumir riesgo futuro). |

| Construcción de Equidad | Lenta y predecible según una tabla estándar. | Acelerada si se reinvierte el ahorro mensual al principal. |

| Riesgo de Inflación | Transferido al banco. El costo de la deuda disminuye en términos reales. | Retenido por el prestatario. La tasa subirá si la inflación aumenta. |

| Horizonte Ideal | Propietarios permanentes (10+ años en la misma vivienda). | Inversores a corto/medio plazo, traslados laborales frecuentes. |

| Impacto de Refinanciación | Obligatorio para aprovechar caídas de tasas (requiere costos de cierre). | Automático. Los pagos bajan si el índice SOFR disminuye, sin costo extra. |

El análisis de esta tabla comparativa no revela un producto intrínsecamente superior al otro, sino herramientas diseñadas para solventar problemas financieros diametralmente opuestos. La hipoteca de tasa fija es esencialmente un seguro contra la volatilidad macroeconómica pagado por adelantado a través de una prima de interés más alta, garantizando la paz mental independientemente de lo que dictaminen los bancos centrales a lo largo de tres décadas. Es el santuario de la planificación presupuestaria conservadora y el cimiento tradicional de la acumulación de riqueza a largo plazo para las familias establecidas.

Por el contrario, la hipoteca de tasa ajustable demanda un perfil gerencial activo por parte del prestatario, requiriendo un monitoreo constante del entorno económico y la disciplina para ejecutar estrategias de capitalización. Actúa como un catalizador de liquidez diseñado para maximizar el apalancamiento durante ventanas de tiempo específicas y controladas. Quien elige una ARM está apostando de manera calculada a su propia movilidad geográfica, a la trayectoria ascendente de sus ingresos futuros o a su capacidad inequívoca para liquidar el activo antes de que las reglas del contrato cambien a su favor o en su contra.

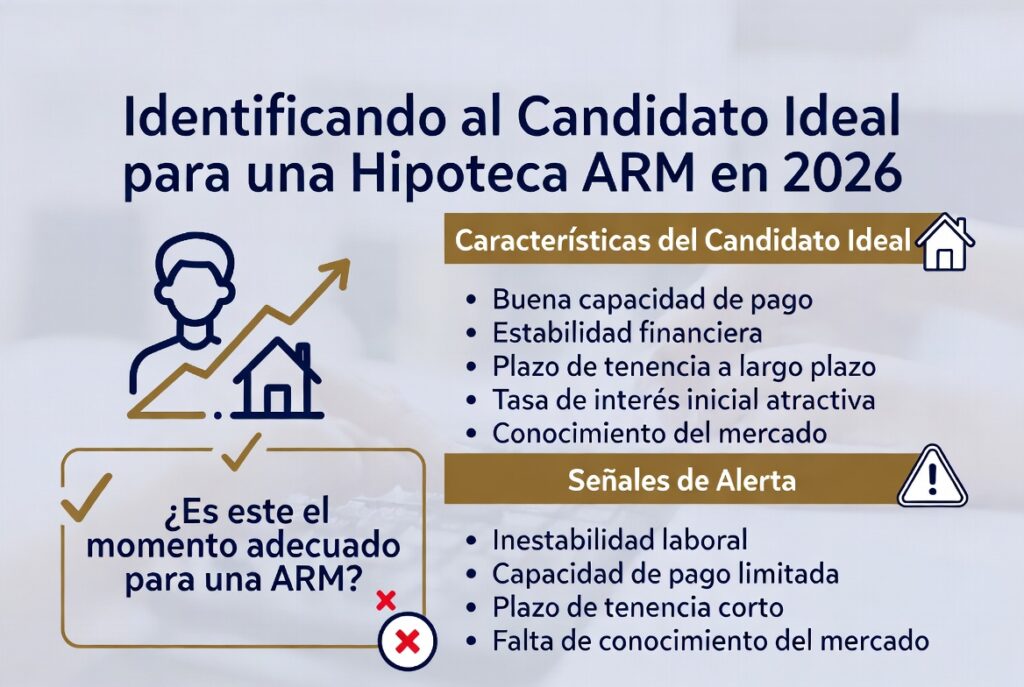

Identificando al Candidato Ideal para una Hipoteca ARM

Inversores a Corto Plazo y Compradores Transitorios

La eficiencia de una hipoteca de tasa ajustable alcanza su máxima expresión cuando se alinea perfectamente con la línea de tiempo existencial o de negocios del prestatario. Los profesionales sujetos a traslados corporativos recurrentes, militares en servicio activo, o familias que anticipan un cambio drástico en sus necesidades de espacio en un lapso de cinco a siete años, representan el arquetipo perfecto para este instrumento. Financiar una propiedad con una tasa fija a treinta años cuando existe la certeza estadística de que el inmueble será vendido antes del séptimo aniversario constituye un error de cálculo que resulta en el pago de primas de interés innecesarias y destructivas para el patrimonio.

Para el inversor de bienes raíces enfocado en estrategias de valor agregado o proyectos de renovación integral ("house flipping" o estabilización de alquileres a mediano plazo), la ARM proporciona el puente de capital ideal. Estos operadores adquieren el activo subutilizado, aprovechan el bajo costo de la deuda inicial para minimizar el desgaste de capital durante la fase de rehabilitación, e incrementan el valor de tasación de la propiedad. Antes de que expire el período introductorio de baja tasa, el inversor ejecuta su salida táctica, ya sea vendiendo la propiedad renovada en el mercado abierto o refinanciándola como una propiedad de inversión estabilizada bajo una nueva estructura crediticia.

Esta sincronía entre el instrumento de deuda y la vida útil del proyecto inmobiliario asegura que el prestatario extraiga el máximo valor del banco sin llegar a exponerse nunca a la fase volátil del contrato. La regla cardinal en estas operaciones estipula que el horizonte temporal de retención de la propiedad debe ser siempre inferior a la duración del período de tasa fija garantizada. Romper esta simetría temporal por retrasos en la construcción o incapacidad de venta transforma inmediatamente una estrategia brillante de flujo de caja en un pasivo contingente de alto riesgo.

Profesionales con Ingresos Variables y Bonificaciones

Otro sector demográfico que se beneficia enormemente de la estructura asimétrica de las hipotecas ARM incluye a los ejecutivos corporativos, profesionales de ventas por comisión, y socios de firmas legales o médicas cuyos ingresos experimentan trayectorias de crecimiento acelerado o se distribuyen mediante bonificaciones anuales sustanciales. Para estos perfiles, el desafío financiero inicial no es la falta de solvencia general, sino la necesidad de gestionar el flujo de caja operativo mensual hasta que se materializan los grandes eventos de liquidez derivados de su compensación variable.

La cuota mensual reducida que facilita el período fijo de una hipoteca ajustable actúa como una válvula de alivio vital durante los meses de ingresos estándar, evitando que el propietario sufra estrecheces de liquidez o deba liquidar inversiones prematuramente para cubrir el servicio de la deuda. Cuando se reciben las bonificaciones corporativas o se cierran grandes comisiones anuales, estos profesionales tienen la capacidad operativa de realizar aportaciones extraordinarias masivas contra el principal de la hipoteca. Este ciclo intermitente de pagos mínimos seguidos de grandes inyecciones de capital es la metodología exacta para desmantelar la deuda antes de enfrentar cualquier ajuste de tasas.

Además, este segmento de prestatarios posee inherentemente la capacidad financiera para absorber los "payment shocks" o choques de pago en caso de que decidan conservar la propiedad más allá del período introductorio y las tasas ajusten al alza. Su trayectoria de ingresos ascendente proporciona una cobertura natural contra el incremento en el costo de la vivienda. Para ellos, el riesgo de tasa variable no es una amenaza existencial a su estabilidad patrimonial, sino una variable financiera más que se gestiona, se modela matemáticamente y se absorbe dentro del crecimiento proyectado de su hoja de balance personal.

El Riesgo de Choque de Pagos y Estrategias de Mitigación

Modelando el Peor Escenario Financiero Posible

El peligro endémico y sistémico asociado a cualquier hipoteca de tasa ajustable reside en el fenómeno conocido como choque de pagos, una escalada repentina y sustancial en la obligación mensual que ocurre cuando un período de tasa inicial artificialmente baja colisiona con un mercado macroeconómico de tasas de interés elevadas. Sobrevivir a este evento no depende del optimismo, sino de una labor exhaustiva de estrés financiero realizada meticulosamente durante la fase de suscripción original. El propietario inteligente no confía ciegamente en escenarios donde las tasas permanecen estables, sino que exige proyectar los números precisos asumiendo que el contrato alcanzará sus límites máximos permitidos en el menor tiempo legal posible.

Para materializar este concepto, evaluemos un segundo escenario analítico con un choque de pagos severo. Consideremos una hipoteca residual de 400.000 dólares entrando en su sexto año, saliendo de una tasa inicial del 4.0% en un contrato 5/1 ARM con un límite inicial del 2%. Si el índice SOFR ha escalado drásticamente, el prestamista aplicará el tope máximo, ajustando la nueva tasa al 6.0%. Este movimiento matemático, en apariencia sutil, propulsa el pago mensual de principal e interés de aproximadamente 1.909 dólares a 2.446 dólares, creando un déficit abrupto de flujo de caja de 537 dólares mensuales que el presupuesto del hogar debe absorber de manera inmediata y sostenida.

Mitigar esta exposición requiere la construcción deliberada de un fondo de reserva de estabilización hipotecaria financiado durante los años de bonanza de la tasa baja. En lugar de adaptar el nivel de vida al pago reducido inicial, el estratega financiero disciplinado transfiere sistemáticamente la diferencia entre el pago de la ARM y el pago hipotético de una tasa fija hacia una cuenta de liquidez de alto rendimiento. Al llegar el choque de pagos, este colchón de capital acumulado se utiliza para subsidiar el incremento de la cuota mensual durante años, proporcionando el tiempo necesario para reestructurar las finanzas o esperar a que el ciclo económico obligue a las tasas a descender nuevamente.

Refinanciamiento Estratégico como Vía de Salida

La puerta de escape tradicional y más efectiva para evitar la fase de ajuste de una hipoteca ARM es ejecutar una refinanciación estratégica y transicionar el balance de la deuda hacia un producto de amortización a tasa fija a largo plazo. Sin embargo, el éxito de esta maniobra depende fundamentalmente del momento preciso o "market timing" y de la preservación implacable del perfil de crédito y la equidad acumulada en la propiedad. Planificar un refinanciamiento no es un evento que se improvisa en el mes previo al ajuste tarifario; es una campaña táctica que debe iniciarse al menos doce a dieciocho meses antes del vencimiento del período fijo.

El mayor riesgo operativo en esta estrategia de salida radica en los factores externos que pueden inhabilitar al prestatario para calificar a un nuevo préstamo. Una caída en el valor de tasación del mercado inmobiliario local podría erosionar la equidad de la vivienda, requiriendo que el propietario aporte efectivo adicional al cierre para cumplir con los ratios de LTV exigidos por los suscriptores bancarios. Igualmente devastador sería un deterioro temporal en la puntuación de crédito del prestatario o una transición laboral que complique la verificación de ingresos constantes, atrapando efectivamente al propietario en las reglas de ajuste del contrato original sin posibilidad de escapar.

Por estas razones, el refinanciamiento estratégico debe considerarse siempre como un plan primario, pero jamás como la única red de seguridad. El propietario debe mantener su documentación financiera impecable, monitorear activamente los comparables de ventas en su vecindario y mantener una comunicación fluida con su corredor hipotecario de confianza para capturar ventanas de oportunidad donde las tasas fijas experimenten caídas temporales, incluso si esto significa incurrir en costos de cierre antes de que expire formalmente el período introductorio de la hipoteca ajustable.

Variaciones de Productos ARM en el Entorno Actual

| Estructura del Préstamo | Período de Tasa Fija | Frecuencia de Ajuste Posterior | Perfil de Riesgo y Usuario Recomendado |

| 5/1 ARM | 60 Meses (5 Años) | Anual (Cada 12 Meses) | Alto descuento inicial. Ideal para propietarios que venderán a corto plazo o inversores tácticos de fix-and-flip. |

| 7/1 ARM | 84 Meses (7 Años) | Anual (Cada 12 Meses) | Equilibrio óptimo. Descuento moderado. Perfecto para profesionales en transición o familias jóvenes planificando crecimiento. |

| 10/1 ARM | 120 Meses (10 Años) | Anual (Cada 12 Meses) | Riesgo mínimo. Tasa muy similar a la fija a 30 años. Estratégico para quienes buscan seguridad casi total pero prevén mudanza a largo plazo. |

El Equilibrio Riesgo-Recompensa de las ARM 7/1 y 10/1

Mientras que la estructura de cinco años (5/1) captura los titulares por ofrecer los descuentos de tasa más agresivos y el flujo de caja más expansivo, las variaciones a siete y diez años representan el centro de gravedad lógico para el propietario de vivienda moderno que busca un equilibrio más conservador. Una hipoteca 7/1 proporciona una extensión de gracia de ochenta y cuatro meses, un marco temporal que estadísticamente se alinea casi a la perfección con la duración promedio que una familia estadounidense típica reside en su primera o segunda vivienda antes de requerir un cambio geográfico o espacial significativo.

El producto 10/1, por su parte, desdibuja drásticamente la línea divisoria entre el financiamiento de tasa ajustable y la seguridad de la tasa fija tradicional. Al garantizar una década completa de estabilidad en los pagos, absorbe la inmensa mayoría del riesgo inherente a los ciclos económicos estándar, que rara vez duran más de diez años de punta a punta. Aunque el descuento en la tasa de interés inicial ofrecido por los bancos en una 10/1 es marginal comparado con sus contrapartes de menor duración, sigue constituyendo una optimización matemática válida frente a una hipoteca a treinta años para aquel comprador que posee la certeza rotunda de que liquidará el activo en el mediano plazo.

La selección precisa entre estas tres variantes exige una auditoría brutalmente honesta sobre los planes de vida del prestatario. Sacrificar la inmensa seguridad de una década fija ofrecida por un 10/1 para capturar unos pocos puntos básicos adicionales de descuento con un 5/1 es una apuesta táctica que solo se justifica si el exceso de flujo de caja generado se despliega inmediatamente en inversiones de alto rendimiento o en la cancelación acelerada de deudas de consumo de alto interés. La elección del producto dicta el margen de error operativo de la inversión habitacional.

Conclusión Estratégica: ¿Es una ARM Adecuada para Usted?

La hipoteca de tasa ajustable no es un atajo financiero ni una solución mágica para remediar problemas de asequibilidad inmobiliaria; es un instrumento de apalancamiento avanzado diseñado para ejecutar maniobras específicas de gestión de capital. En el entorno económico del 2026, donde el costo del dinero fijo exige primas prohibitivas, el uso táctico de una ARM permite a los propietarios e inversores experimentados secuestrar temporalmente el control de su flujo de caja, redirigiendo capital desde el servicio de la deuda hacia la construcción activa de patrimonio a través de la amortización acelerada o la diversificación de inversiones.

El éxito con este modelo de financiamiento requiere divorciarse de la pasividad tradicional del propietario promedio y adoptar una postura gerencial frente a la deuda personal. Implica monitorear obsesivamente indicadores macroeconómicos, comprender la mecánica de la curva de rendimientos y mantener una disciplina fiscal férrea que evite la inflación del estilo de vida durante el período de tasas bajas. El prestatario exitoso de una ARM siempre opera con múltiples estrategias de salida predefinidas, respaldadas por reservas de liquidez blindadas y un historial de crédito gestionado estratégicamente para facilitar una refinanciación rápida cuando las condiciones del mercado dicten una retirada.

En última instancia, la decisión de firmar un contrato hipotecario de tasa ajustable se reduce a la gestión del riesgo personal frente a la oportunidad matemática. Si la línea de tiempo de tenencia de la propiedad está claramente delimitada y se poseen los recursos cognitivos y financieros para proyectar y absorber escenarios de choque de pagos en los límites máximos contractuales, la ARM se erige como una de las herramientas de creación de riqueza más eficientes del mercado inmobiliario contemporáneo. Utilizada con precisión y rigor analítico, transforma la deuda habitacional de una carga estática en un vehículo dinámico de optimización fiscal.