Adquirir una propiedad en el mercado de bienes raíces de los Estados Unidos con un historial crediticio deficiente es habitualmente catalogado por la educación financiera tradicional como una imposibilidad matemática insuperable. En la cruda realidad económica del año 2026, caracterizada por la política monetaria restrictiva de la Reserva Federal y un endurecimiento generalizado de los estándares de originación de préstamos, los bancos han elevado sus barreras algorítmicas, pero no han cerrado las puertas al capital. El sistema financiero norteamericano anhela estructuralmente colocar deuda que esté respaldada por activos duros, y las instituciones han diseñado canales operativos sumamente específicos para acomodar a prestatarios que presentan cicatrices severas en sus reportes de crédito. Rendirse ante un puntaje FICO subóptimo es un error estratégico; el verdadero desafío radica en estructurar tu expediente con la precisión forense de un auditor corporativo para obligar al comité de riesgo a aprobar tu solicitud sin someterte a condiciones usureras.

La creencia generalizada y persistente de que necesitas un perfil inmaculado superior a los setecientos cincuenta puntos para asegurar las llaves de tu nueva residencia es un mito tóxico promovido por consumidores desinformados. Existen cientos de miles de millones de dólares en liquidez institucional, respaldados directamente por agencias federales, que están destinados explícitamente a subsidiar y absorber el riesgo de compradores que han atravesado quiebras, ejecuciones hipotecarias pasadas o acumulación de deudas médicas fuera de su control. Sin embargo, acceder a estos fondos de capital exige abandonar por completo la pasividad del consumidor promedio y adoptar un enfoque táctico donde tu liquidez líquida de reserva y la estabilidad verificable de tus ingresos actúen como contrapesos directos frente a la debilidad de tu calificación crediticia. No se trata bajo ningún concepto de suplicar por una oportunidad al oficial de préstamos, sino de presentar un balance general personal tan estructurado que el rechazo algorítmico se vuelva matemáticamente injustificable.

A lo largo de este análisis profundo y de grado institucional, desmantelaremos pieza por pieza la arquitectura de la suscripción de riesgos hipotecarios para perfiles de crédito dañados en el ecosistema actual de 2026. Exploraremos con rigor técnico cómo los programas gubernamentales absorben el peligro de impago, cómo los factores compensatorios de flujo de caja pueden doblegar las métricas de un sistema automatizado inflexible y cuál es el impacto matemático real sobre tu patrimonio a largo plazo. Al dominar estas herramientas de apalancamiento financiero avanzado y comprender la ingeniería detrás de la reestructuración de pasivos, podrás transformar un historial manchado en una plataforma de adquisición inmobiliaria sólida, garantizando tu entrada al mercado de bienes raíces sin sacrificar tu viabilidad económica futura.

La Arquitectura del Riesgo Algorítmico y el Umbral FICO en 2026

Para las instituciones financieras contemporáneas, tu perfil de riesgo no es una narrativa de superación personal o de infortunio económico, sino un cálculo probabilístico despiadado sobre la pérdida de capital en caso de ejecución hipotecaria. Los bancos comerciales y los prestamistas institucionales operan bajo directrices draconianas dictadas por titanes como Fannie Mae y Freddie Mac, quienes establecen pisos de calificación inquebrantables para la adquisición de deuda empaquetada en el mercado secundario. En este ciclo económico, ostentar un puntaje FICO inferior a seiscientos veinte puntos te expulsa automáticamente del codiciado mercado de préstamos convencionales, forzándote a buscar refugio en programas alternativos donde el costo del dinero es intrínsecamente superior. El comité de suscripción no juzga las razones morales detrás de tus pagos atrasados o deudas en colecciones; el algoritmo penaliza de forma exclusiva la falta de predictibilidad en tus flujos de caja operativos históricos.

El error operativo más destructivo que cometen los solicitantes con historiales crediticios subóptimos es intentar manipular el sistema mediante la aplicación simultánea y desesperada a múltiples prestamistas, un acto negligente que drena aún más los escasos puntos de su calificación debido a las consultas duras consecutivas. La estrategia fiduciaria correcta exige una inmovilización total y defensiva de tu perfil financiero al menos seis meses antes de someter cualquier solicitud formal de apalancamiento inmobiliario, congelando de manera absoluta la apertura de nuevas líneas comerciales o la adquisición de deudas de consumo. El sistema bancario anhela colocar deuda productiva garantizada por activos físicos, pero requiere irrevocablemente que el prestatario demuestre una estabilización reciente y auditada de sus hábitos de consumo para mitigar el riesgo sistémico de la nueva operación.

Comprender la diferencia técnica estructural entre un expediente crediticio delgado y un historial activamente dañado es el primer paso vital para estructurar tu defensa ante el departamento de originación de préstamos institucionales. Un expediente delgado, causado por la simple ausencia de historial de endeudamiento a largo plazo o la falta de tarjetas de crédito activas, puede resolverse rápidamente mediante la incorporación estratégica de datos alternativos verificables, como el historial de pagos de alquiler, y líneas de crédito garantizadas de rápida maduración algorítmica. Por el contrario, un perfil crediticio con marcas derogatorias recientes, quiebras declaradas o morosidades severas exige la aplicación de factores compensatorios masivos y la selección quirúrgica de productos financieros respaldados por el gobierno federal para obligar a los algoritmos de suscripción a emitir una preaprobación vinculante.

[Sugerencia de enlace interno: Estrategias avanzadas para la rápida reconstrucción del puntaje FICO y auditoría de reportes de crédito]

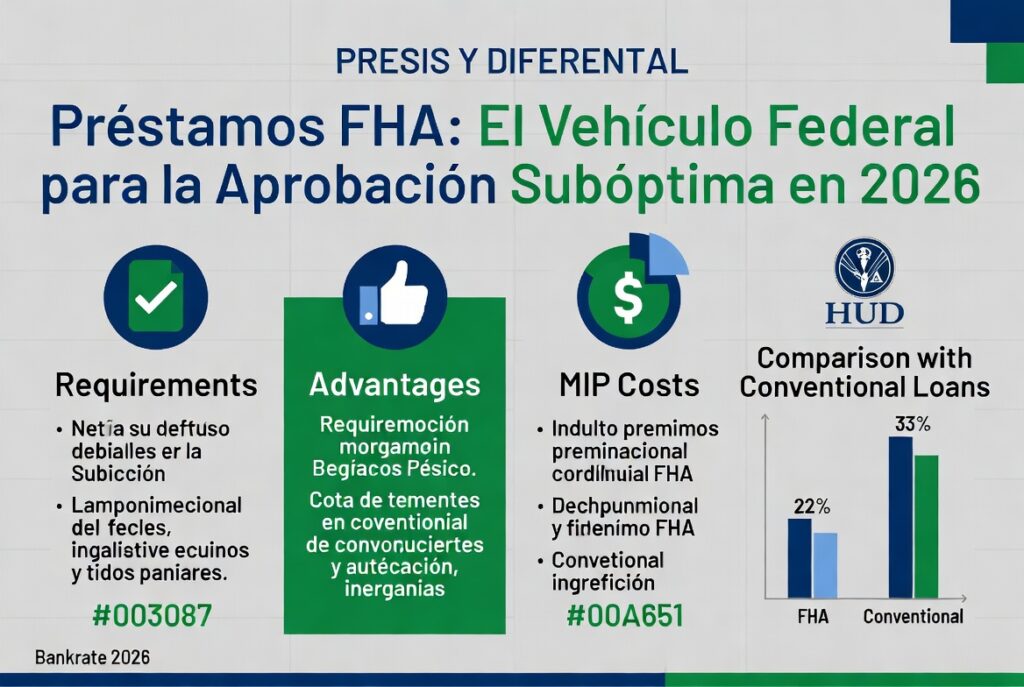

Préstamos FHA: El Vehículo Federal para la Aprobación Subóptima

Cuando el sistema convencional te cierra las puertas debido a un puntaje FICO deteriorado, el Departamento de Vivienda y Desarrollo Urbano (HUD) interviene a través de la Administración Federal de Vivienda (FHA) para proporcionar el vehículo de apalancamiento más poderoso del mercado estadounidense. Los préstamos FHA no son emitidos directamente por el gobierno, sino que operan como una póliza de seguro de impago institucional que protege al banco comercial contra la pérdida total en caso de que el prestatario incumpla sus obligaciones de pago. Esta garantía gubernamental masiva transforma por completo la ecuación de riesgo del prestamista, permitiéndole flexibilizar de manera extraordinaria sus algoritmos de suscripción y aceptar solicitantes que la banca tradicional rechazaría en fracciones de segundo.

La brillantez matemática del programa FHA radica en su tolerancia crediticia estratificada, diseñada específicamente para inyectar liquidez en el sector demográfico con dificultades financieras. Si tu puntaje de crédito FICO se posiciona en quinientos ochenta puntos o más, el programa te permite legalmente adquirir una propiedad aportando un pago inicial excepcionalmente bajo de apenas el tres punto cinco por ciento del valor de tasación del inmueble, preservando tus reservas de efectivo operativo. Aún más sorprendente en el restrictivo mercado de 2026, si tu calificación crediticia ha colapsado y se encuentra en el rango de quinientos a quinientos setenta y nueve puntos, el sistema FHA todavía permite la aprobación de la hipoteca, condicionada estrictamente a que el prestatario inyecte un pago inicial compensatorio del diez por ciento para mitigar la vulnerabilidad del préstamo.

Sin embargo, acceder a este apalancamiento subsidiado por el riesgo impone un costo transaccional ineludible que afecta la rentabilidad de tu inversión a largo plazo: la obligación de pagar el Seguro Hipotecario (MIP) de la FHA. A diferencia del seguro privado de los préstamos convencionales, que puede cancelarse una vez que alcanzas el veinte por ciento de equidad en la propiedad, el seguro de la FHA te exige un pago por adelantado en la mesa de cierre y una prima mensual perpetua durante toda la vigencia del préstamo a treinta años si aportaste el pago inicial mínimo. Esta estructura de costos requiere que el inversor astuto utilice el préstamo FHA exclusivamente como un puente financiero transitorio, con la intención estratégica irrevocable de refinanciar hacia una hipoteca convencional en cuanto su puntaje de crédito se recupere por encima del umbral de los setecientos puntos.

| Requisito de Suscripción Bancaria | Préstamo Convencional Estándar | Préstamo Federal FHA (Crédito Subóptimo) | Diferencial Estratégico para el Prestatario |

| Puntaje FICO Mínimo Aceptable | 620 Puntos (Estricto) | 500 Puntos (Con compensación de capital) | Acceso inmediato a propiedad con historial dañado. |

| Requisito de Pago Inicial (Down Payment) | 3% a 5% (Solo con buen crédito) | 3.5% (FICO 580+) o 10% (FICO 500-579) | Retención masiva de liquidez frente a emergencias. |

| Relación Deuda a Ingresos (DTI) Máxima | 43% a 45% (Tolerancia algorítmica baja) | Hasta 50% o 56% con factores compensatorios | Mayor poder de compra a pesar de deudas existentes. |

| Cancelación del Seguro Hipotecario | Sí, al alcanzar el 20% de equidad (LTV 80%) | No, prima mensual vitalicia si el enganche fue menor al 10% | Exige planificación forzosa de refinanciamiento futuro. |

El Impacto Matemático del Crédito sobre el Costo del Capital

La penalización financiera impuesta por mantener un historial de crédito deficiente no se manifiesta únicamente en el rechazo de la solicitud, sino en la asignación de la Tasa de Interés Nominal (APR) que deberás soportar durante décadas. En el ecosistema crediticio, el precio del dinero está dictado exclusivamente por el nivel de riesgo que el prestatario representa para el flujo de caja del inversor institucional en el mercado de bonos. Cuando tu puntaje FICO se encuentra en la franja subprime, los bancos aplican de forma inmediata ajustes de precios basados en el nivel de riesgo, conocidos técnicamente en la industria como Loan-Level Price Adjustments (LLPA), los cuales inflan artificialmente tu tasa de interés para compensar la probabilidad estadística de una futura ejecución hipotecaria.

Para dimensionar con absoluta precisión forense el impacto de esta penalización de riesgo sobre tu patrimonio familiar, debemos someter la variable del interés a un modelado matemático riguroso. Consideremos un escenario donde dos prestatarios diferentes solicitan un préstamo hipotecario FHA idéntico de cuatrocientos mil dólares, estructurado a un plazo fijo de treinta años en el mercado de 2026. El primer inversor, que ostenta un perfil FICO optimizado de setecientos cuarenta puntos, logra asegurar una tasa preferencial del seis por ciento. Por el contrario, el segundo comprador, arrastrando marcas derogatorias y un puntaje FICO de quinientos ochenta, es castigado por el comité de riesgos y recibe una tasa punitiva del ocho por ciento para el mismo activo inmobiliario.

Para auditar el costo de oportunidad de esta discrepancia, utilizamos un simulador de amortización estándar. El prestatario con excelente crédito enfrentará una cuota mensual obligatoria de principal e interés de dos mil trescientos noventa y ocho dólares, entregando al banco un total de cuatrocientos sesenta y tres mil dólares en cargos por intereses a lo largo de las tres décadas. El prestatario con mal crédito, castigado por la tasa del ocho por ciento, deberá desembolsar mensualmente dos mil novecientos treinta y cinco dólares, transfiriendo a la institución financiera una abrumadora suma de seiscientos cincuenta y seis mil dólares en intereses puros. Esta diferencia matemática demuestra irrefutablemente que el mal crédito le costará al prestatario más de ciento noventa y tres mil dólares en efectivo destruido, una fuga de capital inaceptable para cualquier plan de acumulación de riqueza.

| Variables Financieras ($400,000 a 30 Años) | Perfil A: FICO 740+ (Tasa Fija al 6.0%) | Perfil B: FICO 580 (Tasa Fija al 8.0%) | Fuga de Capital Provocada por Mal Crédito |

| Cuota Mensual de Principal e Interés | $2,398.20 mensuales | $2,935.06 mensuales | Presión de $536.86 extra mensuales sobre el presupuesto. |

| Intereses Totales Acumulados Pagados | $463,353 depositados al banco | $656,621 depositados al banco | $193,268 de penalización por riesgo crediticio. |

| Generación de Equidad al Año 5 | Ritmo de amortización acelerado | Amortización paralizada por la carga de interés | Riesgo superior de quedar con patrimonio neto negativo. |

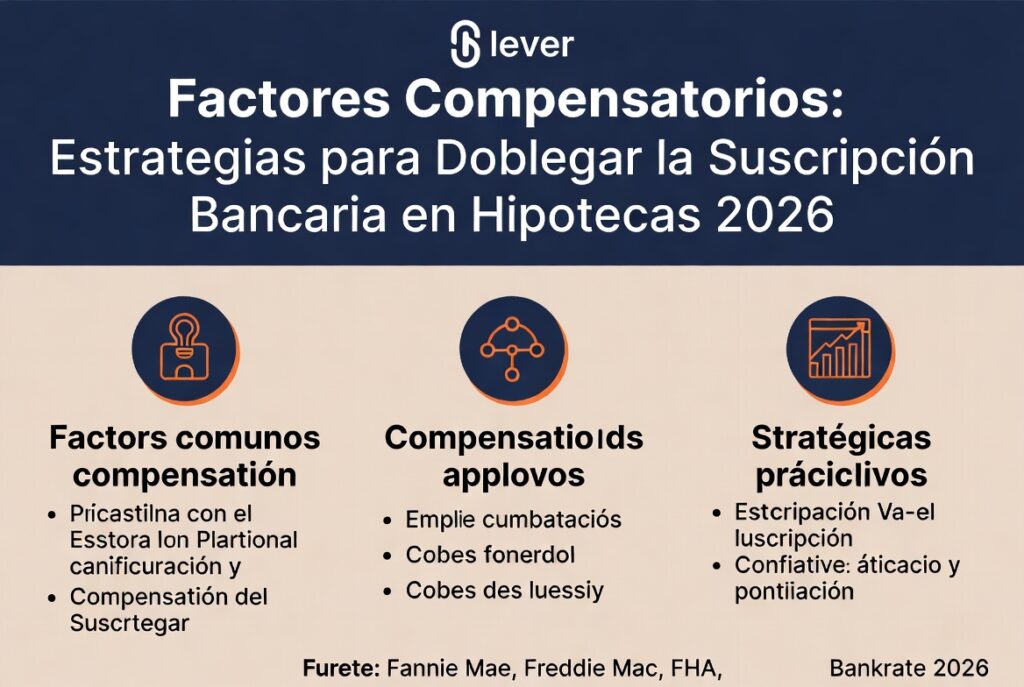

Factores Compensatorios: Estrategias para Doblegar la Suscripción Bancaria

Cuando los algoritmos de originación de préstamos se enfrentan a un perfil con puntaje subóptimo, el sistema automatizado emitirá habitualmente una recomendación de rechazo a menos que el expediente incluya contrapesos financieros de alto impacto, conocidos fiduciariamente como factores compensatorios. Estos factores son elementos de extrema fortaleza en tu hoja de balance personal que logran persuadir al suscriptor humano para que anule la decisión algorítmica y apruebe el riesgo basándose en la mitigación de la vulnerabilidad. En el exigente entorno de 2026, el apalancamiento exitoso con mal crédito depende enteramente de tu capacidad para presentar un arsenal de factores compensatorios que certifiquen tu solvencia operativa a pesar de los errores pasados.

El factor compensatorio más devastadoramente efectivo ante cualquier comité de crédito es la exhibición de reservas de efectivo masivas e intocables, maduradas y auditadas dentro de tus cuentas bancarias. Si tu puntaje es deficiente, presentar activos líquidos equivalentes a seis o doce meses de la nueva cuota hipotecaria proyectada (incluyendo capital, intereses, impuestos y seguros) demuestra matemáticamente que posees un escudo protector contra la pérdida repentina de empleo o emergencias médicas, garantizando el flujo de pagos al banco. Este nivel de liquidez fiduciaria erradica de forma inmediata la ansiedad del prestamista, forzando la aprobación del expediente incluso si tu historial de pagos muestra morosidades significativas que exceden los veinticuatro meses de antigüedad.

Para calcular la relación de endeudamiento máxima permisible, los suscriptores hipotecarios aplican la fórmula universal del DTI (Debt-to-Income). Mantener un DTI excepcionalmente bajo es el segundo factor compensatorio más potente de la industria. La ecuación matemática que rige tu aprobación se define formalmente como:

$$DTI = \frac{\sum_{i=1}^{n} P_i + G_h}{I_b}$$

Donde $P_i$ representa la suma de tus pagos mensuales de deudas de consumo rotativas y a plazos, $G_h$ son los gastos totales proyectados de la nueva vivienda, e $I_b$ equivale a tu ingreso mensual bruto verificable. Si tu historial de crédito es deficiente, pero logras aniquilar previamente todas tus deudas de tarjetas de crédito y préstamos automotrices, oprimiendo tu DTI global por debajo del treinta y un por ciento, el banco reconocerá que dispones de un enorme flujo de caja libre para absorber la hipoteca, compensando de manera rotunda el riesgo inherente de tu puntaje FICO deprimido.

Préstamos Non-QM y Suscripción Manual: Alternativas Fuera del Sistema

Si tu historial crediticio presenta anomalías tan severas o recientes que el sistema de suscripción automatizada (AUS) de la FHA emite un rechazo inapelable, la vía estratégica final dentro del mercado tradicional es exigir una Suscripción Manual (Manual Underwriting). Este proceso burocrático intensivo obliga a un analista de riesgos humano a revisar cada transacción, cada recibo de pago y cada carta de explicación de tu expediente, ignorando el dictamen del algoritmo. La suscripción manual requiere demostrar un historial intachable y documentado de pagos de alquiler durante los últimos doce meses, así como la ausencia de deudas recientes enviadas a colecciones, brindando una oportunidad de redención para aquellos individuos que sufrieron eventos catastróficos aislados pero han recuperado su estabilidad de flujo de caja de manera comprobable.

Para la vasta demografía de trabajadores independientes, contratistas y dueños de pequeños negocios que combinan un crédito dañado con ingresos tributarios fuertemente optimizados y reducidos, el ecosistema de préstamos no calificados o Non-QM (Non-Qualified Mortgages) ofrece la solución definitiva en 2026. Los prestamistas de cartera institucionales que operan en el mercado Non-QM asumen el riesgo directamente en sus propios balances, lo que les permite ignorar por completo los requisitos de puntaje FICO y auditoría tributaria de Fannie Mae. En lugar de evaluar tus declaraciones de impuestos W-2, estos prestamistas aprueban el apalancamiento analizando forensemente doce a veinticuatro meses de tus extractos bancarios comerciales para calcular tu verdadero flujo de efectivo operativo.

[Sugerencia de enlace interno: Guía analítica sobre préstamos de extractos bancarios y financiamiento para trabajadores independientes]

Consideremos el ejemplo táctico de un emprendedor con un FICO de quinientos noventa puntos debido a un uso excesivo de crédito comercial, quien busca adquirir una propiedad de seiscientos mil dólares. La banca tradicional bloquea su acceso debido a los altos índices de utilización de tarjetas y deducciones agresivas en su formulario 1040 del IRS. Al recurrir a un préstamo de extractos bancarios Non-QM, el suscriptor evalúa sus depósitos mensuales promedio de quince mil dólares y aprueba la operación exigiéndole un pago inicial compensatorio del veinte por ciento. Esta maniobra le permite al emprendedor capturar el activo inmobiliario y paralizar su gasto en alquiler, asumiendo temporalmente una tasa de interés punitiva con la estrategia irrevocable de refinanciar una vez que sus tarjetas comerciales sean liquidadas y su puntaje FICO recupere la franja de los setecientos puntos.

Tácticas de Refinanciamiento Estratégico para Escapar de las Tasas Punitivas

La adquisición de un activo inmobiliario utilizando un perfil crediticio subóptimo jamás debe concebirse como el destino final de tu planificación patrimonial, sino como el primer escalón táctico de una estrategia de apalancamiento multifase. Aceptar una hipoteca con mal crédito implica asumir un costo de capital elevado y primas de seguro de impago onerosas que destruirán tu capacidad de generar riqueza neta si las mantienes vigentes durante treinta años. El mandato fiduciario innegociable es ejecutar una filosofía corporativa conocida en la industria de inversiones como "cásate con la propiedad, sal en citas con la tasa"; debes asegurar el activo físico de inmediato para beneficiarte de su apreciación, pero planificar agresivamente la sustitución de la deuda tóxica en un plazo máximo de veinticuatro a treinta y seis meses.

El reloj hacia el refinanciamiento de rescate comienza a correr el mismo día que firmas los documentos de cierre de tu hipoteca inicial de alto costo. Desde el mes uno, el propietario debe implementar un protocolo de austeridad diseñado para reconstruir su puntuación FICO de manera algorítmica. Esto exige automatizar todos los pagos para erradicar cualquier posibilidad de morosidad, liquidar sistemáticamente los saldos rotativos de las tarjetas de crédito para hundir la tasa de utilización por debajo del cinco por ciento, y abstenerse religiosamente de solicitar nuevas líneas de financiamiento de consumo. A medida que tu historial acumula meses de pagos hipotecarios perfectos, tu perfil de riesgo ante los burós de crédito experimentará una recuperación exponencial, devolviéndote la legitimidad ante el sistema bancario primario.

Una vez que tu puntaje FICO rompe la barrera psicológica y algorítmica de los seiscientos ochenta a setecientos puntos, y la propiedad ha acumulado al menos un cinco a diez por ciento de equidad mediante la amortización regular y la inflación del mercado local, el ataque final es iniciar un refinanciamiento integral hacia una hipoteca convencional estandarizada. Esta reestructuración de la deuda aniquilará la tasa de interés punitiva de dos dígitos que asumiste originalmente y, si tu equidad alcanza el veinte por ciento, eliminará de forma permanente el asfixiante seguro hipotecario de la FHA. Este último movimiento de ingeniería financiera reduce drásticamente tu cuota mensual obligatoria, liberando cientos de dólares en flujo de caja libre que ahora podrás redirigir hacia inversiones productivas, culminando con éxito tu transición desde un prestatario de alto riesgo hasta un arquitecto de la riqueza intergeneracional.