El mercado de bienes raíces en Estados Unidos opera bajo una ilusión de uniformidad que engaña sistemáticamente a los compradores primerizos. Es un escenario cotidiano y profundamente frustrante: dos familias adquieren casas idénticas en el mismo vecindario, firman sus contratos en la misma semana y, sin embargo, uno de los compradores asegura una tasa de interés del seis por ciento mientras su vecino queda atrapado con un asfixiante siete y medio por ciento. Esta divergencia financiera no es producto de una negociación deficiente con el oficial de préstamos ni de una simple cuestión de suerte. Es el resultado directo de un ecosistema institucional implacable que evalúa y monetiza el riesgo individual a través de complejos algoritmos corporativos de fijación de precios.

En el estricto entorno macroeconómico de 2026, las instituciones bancarias no otorgan la supuesta "tasa del mercado" de manera automática a todos los solicitantes. Aplican un modelo quirúrgico de fijación de precios basados en el riesgo (risk-based pricing) que dicta con exactitud forense cuánto pagarás por acceder al capital. Para el mercado secundario de Wall Street, tu perfil financiero no es una simple suma de ingresos; es una huella digital dinámica que revela tu probabilidad estadística de impago ante una recesión económica. Dominar las variables que alimentan este algoritmo es la única estrategia válida para neutralizar las penalizaciones del banco, estructurar tu deuda como un inversor sofisticado y asegurar el costo de capital más barato disponible en el mercado.

La macroeconomía y el mercado de Valores Respaldados por Hipotecas

Para dominar el cálculo de tu tasa de interés, primero debes desmantelar la falsa creencia de que tu banco local retiene el préstamo en sus propias bóvedas. Cuando una institución origina tu hipoteca a treinta años, su intención inmediata es empaquetar esa deuda y venderla en el masivo mercado secundario como un Valor Respaldado por Hipotecas (MBS). Los inversores institucionales globales que compran estos paquetes de deuda exigen un rendimiento específico para compensar el riesgo inflacionario a largo plazo. Por lo tanto, la base de tu tasa hipotecaria no la decide el gerente de tu banco, sino el apetito de riesgo de Wall Street y las expectativas de inflación proyectadas para la próxima década. [Enlace interno sugerido: Por qué el rendimiento del bono del Tesoro a 10 años dicta el costo de tu hipoteca].

La correlación inquebrantable en este sector se establece directamente con el rendimiento del bono del Tesoro estadounidense a diez años. Históricamente, las hipotecas a treinta años mantienen un diferencial (spread) de riesgo por encima de este bono gubernamental. Cuando los informes de nóminas no agrícolas o el Índice de Precios al Consumidor indican que la inflación persistirá, el capital huye del mercado de bonos, los rendimientos se disparan y las tasas hipotecarias base suben algorítmicamente en cuestión de horas. A esta tasa base macroeconómica, el banco originador le sumará posteriormente los recargos individuales basados exclusivamente en los defectos estadísticos que encuentre en tu perfil financiero durante el proceso de suscripción.

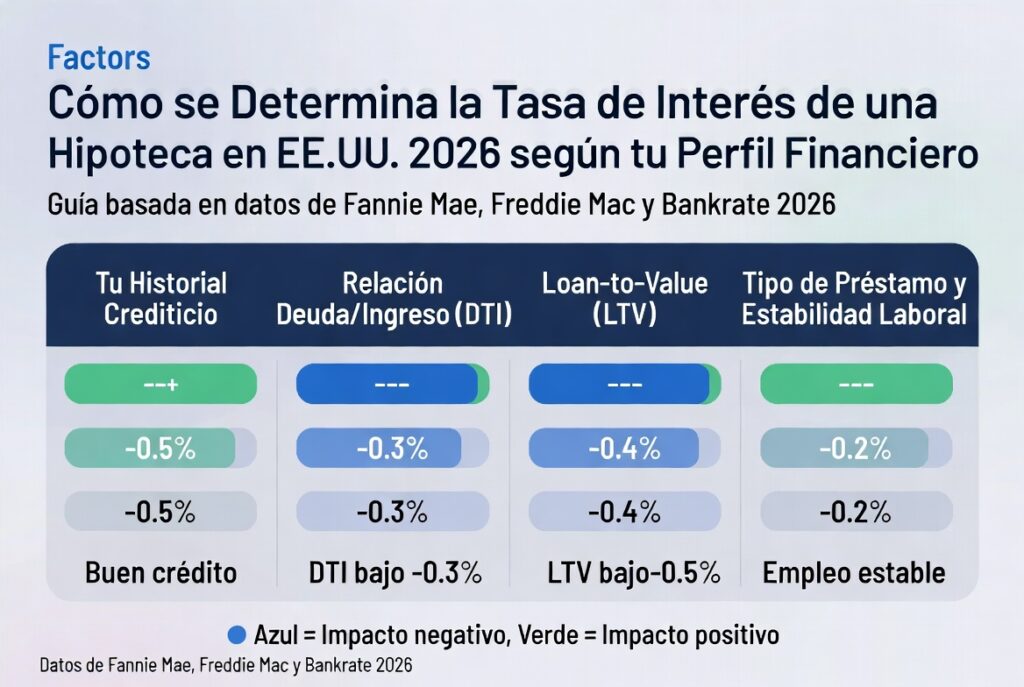

El FICO Score y la matriz de Ajustes de Precios a Nivel de Préstamo

La tasa de interés que ves en las campañas publicitarias de los bancos se conoce en la industria como la "tasa par" (par rate), un número teórico y prístino reservado exclusivamente para prestatarios con historiales de crédito absolutamente inmaculados. A partir de esa cifra ideal, las entidades patrocinadas por el gobierno, como Fannie Mae y Freddie Mac, imponen una cuadrícula de castigos estandarizada denominada Ajustes de Precios a Nivel de Préstamo (LLPA). Estos ajustes son recargos invisibles que el banco debe pagar al mercado secundario por asumir el riesgo de tu préstamo, los cuales se transfieren directamente a ti elevando tu tasa de interés permanentemente.

En la jerarquía del algoritmo de riesgo, el puntaje de crédito (FICO Score) es el dictador absoluto de tu rentabilidad inmobiliaria. Los suscriptores hipotecarios rechazan las puntuaciones gratuitas y optimistas de las aplicaciones comerciales; extraen un reporte fusionado que promedia los modelos más estrictos de los tres burós de crédito principales. En 2026, el umbral de excelencia innegociable se sitúa en los setecientos ochenta puntos. Cualquier solicitante cuyo puntaje medio caiga por debajo de este estándar de oro desencadena inmediatamente penalizaciones LLPA, fragmentando el riesgo en tramos de veinte puntos que castigan la mediocridad financiera sin piedad alguna.

| Rango de FICO Score del Solicitante | Clasificación de Riesgo Institucional | Impacto Estimado en la Tasa Base (Spread LLPA) | Costo Adicional Proyectado a 30 Años |

| 780 a 850 Puntos | Perfil Premium / Activo Deseable | $0 (Obtiene la Tasa Par más baja del mercado) | $0 (Referencia Base) |

| 740 a 779 Puntos | Perfil Estándar / Riesgo Calculado | Recargo de +0.125% a +0.250% | Penalización financiera leve a moderada |

| 680 a 739 Puntos | Perfil Vulnerable / Riesgo Elevado | Recargo de +0.500% a +0.750% | Transferencia masiva de riqueza al banco |

| 620 a 679 Puntos | Perfil Crítico / Aprobación Condicionada | Recargo de +1.000% a +1.500% | Costo de capital usurero y restrictivo |

Relación Deuda-Ingreso: El medidor de tu estrés operativo

Mientras que el puntaje crediticio evalúa tu comportamiento histórico de pago, la Relación Deuda-Ingreso (DTI, Debt-to-Income) es la métrica forense que mide tu capacidad actual para absorber un trauma financiero. Los analistas bancarios dividen la totalidad de tus pasivos fijos mensuales entre tu ingreso bruto documentado para calcular a cuántos dólares de la insolvencia te encuentras operando. En el restrictivo mercado actual, superar la barrera del cuarenta y tres por ciento en tu ratio posterior transforma tu expediente en una amenaza de impago, forzando al algoritmo a elevar preventivamente tu tasa de interés para compensar la alta probabilidad de que incurras en un cese de pagos ante cualquier emergencia médica o laboral.

La arquitectura del riesgo penaliza brutalmente la saturación de deudas de consumo porque aniquila la flexibilidad de tu flujo de caja operativo. Un comprador saturado con arrendamientos de vehículos de lujo y tarjetas de crédito al máximo límite presenta una probabilidad exponencialmente mayor de ejecución hipotecaria que un ciudadano de ingresos moderados que opera con cero pasivos externos. El algoritmo asume correctamente que, cuando la liquidez del hogar colapsa, las tarjetas no garantizadas caen en impago primero, arrastrando a la hipoteca inmediatamente después. Limpiar la hoja de balance personal es el requisito fundacional para evadir la clasificación en los tramos de mayor toxicidad.

Ejemplo Práctico de Optimización de DTI: Un analista de sistemas solicita una hipoteca de cuatrocientos mil dólares. Su ingreso bruto es de nueve mil dólares mensuales. Mantiene un préstamo automotriz con un pago forzoso de ochocientos dólares al mes, elevando su DTI al cuarenta y cinco por ciento. El algoritmo del banco lo clasifica como prestatario de alto riesgo, asignándole una tasa punitiva del siete por ciento. Al comprender la matemática bancaria, el analista toma doce mil dólares de sus inversiones líquidas y salda por completo el vehículo semanas antes de la suscripción. Al eliminar esa obligación mensual, su DTI se desploma al treinta y seis por ciento. El sistema recalcula su riesgo como excelente y le otorga una tasa preferencial del seis y cuarto por ciento, ahorrándole más de setenta mil dólares en intereses a largo plazo con una simple maniobra de reestructuración de pasivos.

Loan-to-Value (LTV) y la protección del capital institucional

La relación Préstamo-Valor (LTV) representa el porcentaje exacto de la tasación de la propiedad que el banco está financiando, operando como el margen de seguridad matemático supremo de la institución. Desde la gerencia de riesgos corporativos, el pago inicial (down payment) no es una simple demostración de ahorro; es el escudo protector de los balances bancarios. Si un inversor inyecta un pago inicial del veinte por ciento, el mercado inmobiliario tendría que colapsar en más de una quinta parte de su valor antes de que el capital original del banco estuviera seriamente amenazado. Esta absorción masiva de pérdidas potenciales por parte del prestatario reduce el riesgo de originación, obligando al algoritmo a recompensarlo con las mejores tasas.

En contraste absoluto, los programas de financiamiento que permiten un pago inicial mínimo, como los préstamos convencionales al tres por ciento, constituyen un perfil de riesgo aterrador para el mercado secundario. Dado que el prestatario casi no tiene capital personal inmovilizado en el activo, la probabilidad estadística de que abandone la casa voluntariamente durante una recesión se dispara verticalmente. Para contrarrestar esta vulnerabilidad extrema, las instituciones aplican recargos severos a la tasa base y exigen pólizas de aseguramiento corporativo, garantizando su rentabilidad operativa mucho antes de que se consolide cualquier impago.

| Nivel de Capital Inyectado (Pago Inicial) | Cálculo del Loan-to-Value (LTV) | Impacto Estructural en la Tasa de Interés | Requisito de Seguro Hipotecario (PMI) |

| 20% o más de enganche | LTV del 80% o inferior | Ninguno. Asegura la mejor fijación de precios. | No requerido. Ahorro de flujo de caja mensual. |

| 10% al 15% de enganche | LTV del 85% al 90% | Recargo moderado en la tasa base del préstamo. | PMI temporal, cancelable al alcanzar 20% de equity. |

| 3% al 5% de enganche | LTV del 95% al 97% | Penalización LLPA severa por riesgo de abandono. | PMI permanente y altamente costoso que asfixia el DTI. |

La jerarquía de supervivencia y la clasificación del activo

La naturaleza jurídica y el propósito de la vivienda que se está financiando actúan como el gran discriminador algorítmico final en la mesa de cierre. Las bases de datos actuariales demuestran de manera innegable que, ante una crisis de desempleo, un ciudadano permitirá que los bancos embarguen sus propiedades de inversión y casas de descanso mucho antes de dejar de pagar la hipoteca de la residencia principal donde duerme su familia. Esta jerarquía innegociable de supervivencia humana dicta las reglas de Wall Street, codificando el propósito del activo directamente en el núcleo de las matrices de fijación de precios.

Consecuentemente, solicitar capital para adquirir una propiedad de inversión desencadena un castigo automático y fulminante por parte del mercado secundario. Debido a que el inversor no tiene ataduras de supervivencia primarias con el inmueble de alquiler, el riesgo de que entregue las llaves al banco si el flujo de caja se vuelve negativo es inmenso. Para absorber esta gigantesca exposición, el ecosistema financiero impone recargos masivos a la tasa de interés de cualquier préstamo que no sea para ocupación del propietario principal, sin importar si el FICO Score del solicitante es perfecto o si sus cuentas bancarias desbordan de liquidez corporativa.

Ingeniería financiera para manipular tu tasa de interés base

Sabiendo que el algoritmo bancario es estrictamente matemático, el prestatario sofisticado no acepta pasivamente la cotización inicial dictada por el mercado; utiliza su liquidez como herramienta para manipular la oferta final. La táctica más directa y agresiva es la compra de puntos de descuento (Discount Points). Esta maniobra permite al comprador desembolsar una tarifa en efectivo por adelantado el día del cierre para obligar al prestamista a reducir permanentemente la tasa de interés. Un punto cuesta exactamente el uno por ciento del monto total prestado y, típicamente, reduce la tasa a treinta años en un cuarto de punto porcentual, transformando liquidez presente en ahorros futuros garantizados.

Sin embargo, ejecutar esta compra de puntos a ciegas exige un cálculo forense del horizonte de recuperación (break-even point). La rentabilidad de esta inyección de capital depende exclusivamente del tiempo que el individuo planee retener la propiedad sin venderla ni refinanciar la deuda. Si el comprador recupera su inversión inicial en cinco años mediante los ahorros mensuales generados, pero transfiere su empleo y vende la casa en el año cuatro, habrá incurrido en una pérdida neta catastrófica, regalándole su capital a los balances institucionales del banco.

Ejemplo Práctico de Puntos de Descuento: Una inversora negocia una hipoteca convencional de quinientos mil dólares. El algoritmo le asigna una tasa del seis y medio por ciento, generando un pago de tres mil ciento sesenta dólares mensuales. El banco le ofrece reducir la tasa al seis por ciento neto si adquiere dos puntos de descuento. Esto le exige un pago líquido de diez mil dólares en el cierre. Al seis por ciento, su nuevo pago cae a dos mil novecientos noventa y siete dólares, otorgándole un ahorro puro de ciento sesenta y tres dólares cada mes. Dividiendo el costo total de diez mil dólares entre el ahorro mensual, descubre que su horizonte de recuperación es de sesenta y un meses. Si mantiene el préstamo por diez años, la estrategia es brillante; si refinancia en el año tres, la maniobra destruye su rentabilidad.

El control absoluto sobre tu narrativa financiera

La disparidad en las tasas de interés hipotecarias no es una anomalía del sistema estadounidense; es la confirmación matemática de que el mercado de 2026 funciona exactamente como fue diseñado, premiando la mitigación del riesgo y castigando severamente la ineficiencia estadística. Recibir una tasa de interés preferencial requiere abandonar la identidad de consumidor pasivo para asumir el rol de auditor corporativo de tu propia hoja de balance. Las diferencias abismales entre los costos de dos prestatarios surgen de decisiones técnicas ejecutadas meses antes de contactar al banco.

El contrato hipotecario es el instrumento de apalancamiento más poderoso al que un ciudadano puede acceder, pero es un mecanismo que no perdona la ignorancia algorítmica. Comprender que la tasa no es un número negociable basado en el carisma, sino el resultado del cruce entre tu FICO Score, tu DTI, tus reservas de efectivo y tu Loan-to-Value, es la revelación fundamental de las finanzas inmobiliarias modernas. Preparar tu perfil de riesgo con la misma rigurosidad implacable que el banco utilizará para evaluarlo es la única estrategia comprobada para garantizar que el capital institucional trabaje implacablemente a tu favor.