El ecosistema inmobiliario y financiero de Estados Unidos ha transitado hacia una era de volatilidad macroeconómica donde la inacción y la esperanza no son estrategias viables para la adquisición de activos. En el estricto entorno crediticio de 2026, los compradores de vivienda se enfrentan a un mercado de bonos que reacciona violentamente a cada informe de inflación y a cada decisión de la Reserva Federal. Firmar un contrato de compraventa sin proteger el costo del capital es el equivalente financiero a operar sin cobertura de riesgo en Wall Street. Aquí es donde entra en juego el "Rate Lock" o bloqueo de tasa, un instrumento contractual innegociable que separa a los inversores sofisticados de los consumidores vulnerables, garantizando que el apalancamiento planificado no se convierta en una trampa de insolvencia antes de llegar a la mesa de cierre.

La narrativa popular simplifica peligrosamente el concepto del bloqueo de tasa, describiéndolo como una simple cortesía del banco para mantener un número fijo. La realidad corporativa es inmensamente más compleja y profunda. Un Rate Lock no es una promesa verbal; es un derivado financiero, un compromiso a plazo (forward commitment) legalmente vinculante mediante el cual la institución prestamista asume el riesgo total de la volatilidad del mercado secundario de capitales. Al ejecutar este bloqueo, el banco te garantiza contractualmente una tasa de interés específica y un costo de puntos de descuento congelado durante un horizonte de tiempo determinado, aislando tu flujo de caja mensual de las tormentas económicas que puedan desatarse mientras el departamento de suscripción procesa tu expediente.

Comprender la anatomía forense de este instrumento es la única ventaja táctica que te permitirá dictar los términos de tu deuda institucional. Un bloqueo de tasa mal gestionado, o la decisión ingenua de dejar que la tasa flote a merced del mercado, puede aniquilar tu relación deuda-ingreso (DTI) en cuestión de horas, forzando la denegación fulminante del préstamo a escasos días de la firma. Este análisis desmantela la ingeniería financiera detrás del Rate Lock, expone los costos ocultos de los plazos extendidos y detalla las maniobras de arbitraje asimétrico que los prestatarios de alto patrimonio utilizan para asegurar el dinero más barato posible en un entorno de tasas hostil.

La anatomía corporativa del Rate Lock en el mercado secundario

Para dominar el uso estratégico del bloqueo de tasa, primero debes desmantelar la ilusión óptica de que el banco local retiene tu hipoteca en sus bóvedas. Cuando un prestamista origina tu préstamo a treinta años, su intención inmediata es empaquetar esa deuda y venderla en el inmenso mercado de Valores Respaldados por Hipotecas (MBS). Los inversores institucionales que compran estos paquetes exigen un rendimiento (yield) específico que fluctúa minuto a minuto basándose en la inflación proyectada. Cuando tú firmas un acuerdo de Rate Lock, el banco se ve obligado a ejecutar de inmediato una operación de cobertura (hedging) en el mercado de derivados de Wall Street para protegerse. Si las tasas nacionales se disparan al día siguiente, el prestamista absorberá esa pérdida de millones de dólares, manteniendo intacto tu contrato original al interés más bajo que lograste capturar.

Esta transferencia masiva de riesgo macroeconómico explica por qué los prestamistas exigen un nivel de compromiso absoluto antes de emitir un bloqueo oficial. En el exigente mercado de 2026, ninguna institución financiera ejecutará una cobertura de capital a tu favor basándose en una simple preaprobación o en tu deseo de buscar propiedades. Para que el algoritmo del banco libere un contrato de Rate Lock válido, el prestatario debe presentar un contrato de compraventa (Purchase Agreement) totalmente ejecutado y firmado por ambas partes, demostrando que la transacción inmobiliaria es real, inminente y posee una dirección física tasable. El bloqueo es el sello de garantía que transforma una cotización hipotética en una hoja de términos innegociable, protegiendo tu patrimonio desde el inicio de la auditoría.

El anclaje a los bonos del Tesoro y la volatilidad algorítmica

El comportamiento de tu tasa hipotecaria no obedece a las conferencias de prensa de la Reserva Federal, sino al rendimiento implacable del bono del Tesoro estadounidense a diez años. Las hipotecas de tasa fija a treinta años mantienen un diferencial (spread) histórico por encima de este bono gubernamental. Cuando los informes de nóminas no agrícolas o el Índice de Precios al Consumidor (IPC) sugieren que la inflación persistirá, el capital huye del mercado de bonos, los rendimientos se disparan y las tasas hipotecarias suben algorítmicamente en cuestión de segundos. El Rate Lock actúa como un escudo de titanio contra esta volatilidad algorítmica. Un comprador bloqueado es completamente inmune a las crisis de liquidez globales o a los colapsos del mercado de valores que puedan ocurrir durante el crítico periodo de treinta a sesenta días que dura la suscripción de su expediente.

El peligro de la flotación frente a la seguridad contractual

El ecosistema hipotecario ofrece a los compradores una opción inicial tentadora pero altamente tóxica conocida como "flotar la tasa" (floating the rate). Al optar por la flotación, el prestatario renuncia a firmar el Rate Lock inmediato, apostando su capital a que las tasas de interés del mercado de bonos caerán antes del día del cierre. Esta especulación financiera es uno de los errores operativos más destructivos que un consumidor puede cometer en 2026. Jugar al azar con los rendimientos de Wall Street cuando se está apalancando cientos de miles de dólares es una negligencia corporativa. Si el mercado sufre un shock económico y las tasas suben abruptamente, el comprador que decidió flotar quedará instantáneamente atrapado, siendo obligado a aceptar el nuevo interés inflado o a cancelar la compra perdiendo sus depósitos de garantía.

El impacto de un fracaso en la flotación no se limita a pagar unos dólares extra al mes; es una amenaza directa a la supervivencia de la transacción mediante la relación Deuda-Ingreso (DTI). Los algoritmos de suscripción como el Desktop Underwriter de Fannie Mae poseen límites estrictos de estrés financiero. Si el comprador operaba cerca del límite máximo de DTI permitido (por ejemplo, al cuarenta y tres por ciento), una subida repentina en la tasa de interés encarecerá el pago mensual forzoso, empujando la ecuación matemática por encima del umbral de rechazo. En este escenario catastrófico, el banco denegará el préstamo por insolvencia técnica el mismo día del cierre, todo porque el comprador intentó especular para ahorrar una fracción de punto porcentual.

Ejemplo Práctico de Riesgo de Flotación: Un arquitecto firma un contrato para adquirir una propiedad de 600,000 dólares. El banco le ofrece bloquear una tasa del 6.25%, lo que generaría un pago mensual de principal e intereses de 3,694 dólares. Confiando en rumores de mercado, el arquitecto decide flotar la tasa esperando un milagro económico. Dos semanas después, un informe de inflación sorpresivo sacude Wall Street y la tasa del banco salta violentamente al 6.875%. Obligado a bloquear finalmente a esta nueva cifra para poder cerrar, su nuevo pago mensual se dispara a 3,942 dólares. Esta apuesta especulativa fallida no solo le arrebató 248 dólares de liquidez cada mes, sino que, a lo largo de las próximas tres décadas, le costará una hemorragia financiera superior a los 89,000 dólares en pagos de intereses compuestos adicionales, destruyendo su rentabilidad patrimonial.

Costos estructurales y la fijación de precios por horizontes de tiempo

La protección financiera absoluta que brinda un Rate Lock no es ilimitada; está estrictamente parametrizada por el tiempo. Dado que el banco asume un costo real de cobertura en el mercado de derivados, el riesgo institucional aumenta geométricamente cada día adicional que la tasa permanece congelada. En la industria estándar, los bloqueos de treinta a cuarenta y cinco días suelen emitirse sin un cargo explícito inicial, ya que ese lapso es el ciclo operativo regular para liquidar un préstamo residencial convencional. Sin embargo, si el prestatario necesita proteger su tasa por sesenta, noventa o ciento veinte días debido a retrasos en la mudanza o complicaciones en el título, el prestamista exigirá una prima de riesgo en forma de puntos de descuento o un incremento fraccional en la tasa base.

La estrategia corporativa dicta que el comprador debe auditar minuciosamente el cronograma de su contrato de compraventa (Purchase Contract) antes de elegir el horizonte del bloqueo. Firmar un Rate Lock gratuito de treinta días cuando el vendedor ha estipulado contractualmente un cierre en sesenta días es un error técnico que garantiza el colapso operativo. El prestatario experto exige que el oficial de préstamos alinee matemáticamente la fecha de expiración del bloqueo para que caiga, como mínimo, siete días después de la fecha de cierre programada. Este margen de maniobra absorbe los retrasos burocráticos inevitables, las demoras en las tasaciones (appraisals) y las ineficiencias de las compañías de título, asegurando que el escudo financiero permanezca activo hasta que los fondos sean desembolsados.

| Horizonte de Bloqueo (Rate Lock) | Prima de Riesgo Corporativa Estimada | Perfil de Riesgo Institucional | Caso de Uso Estratégico Óptimo |

| 15 a 30 Días | Costo Cero (Incluido en Tasa Base) | Riesgo de cobertura mínimo para el banco | Compras tradicionales rápidas y refinanciamientos ágiles. |

| 45 a 60 Días | +0.125% a +0.250% en Puntos | Riesgo moderado por volatilidad macro | Contratos con cierres diferidos y mercados lentos. |

| 90 a 120 Días | +0.375% a +0.500% en Puntos | Exposición temporal alta para Wall Street | Propiedades en remodelación o disputas sucesorias complejas. |

| 180+ Días (Builder Forward) | Hasta +1.000% o depósito no reembolsable | Riesgo actuarial extremo por ciclo inflacionario | Construcción de vivienda nueva (New Construction) desde cero. |

Los bloqueos a largo plazo para construcciones nuevas

El ecosistema de la vivienda de nueva construcción introduce un desafío masivo para la gestión de tasas. Cuando firmas un contrato con un desarrollador (builder) para levantar una casa desde los cimientos, la fecha de cierre puede proyectarse a ocho o doce meses de distancia. Dejar la tasa flotando durante casi un año en la inestable economía de 2026 es un suicidio estadístico que garantiza la denegación del crédito por subidas de intereses. Para neutralizar esto, los prestamistas corporativos ofrecen contratos especializados de "Builder Forward Lock", que permiten congelar la tasa hasta por trescientos sesenta días. Aunque este instrumento exige el pago de una tarifa de retención de capital significativa (frecuentemente del uno por ciento del monto del préstamo, depositada por adelantado), es la única táctica financiera que garantiza el poder de compra del inversor durante largos periodos de construcción y exposición al riesgo.

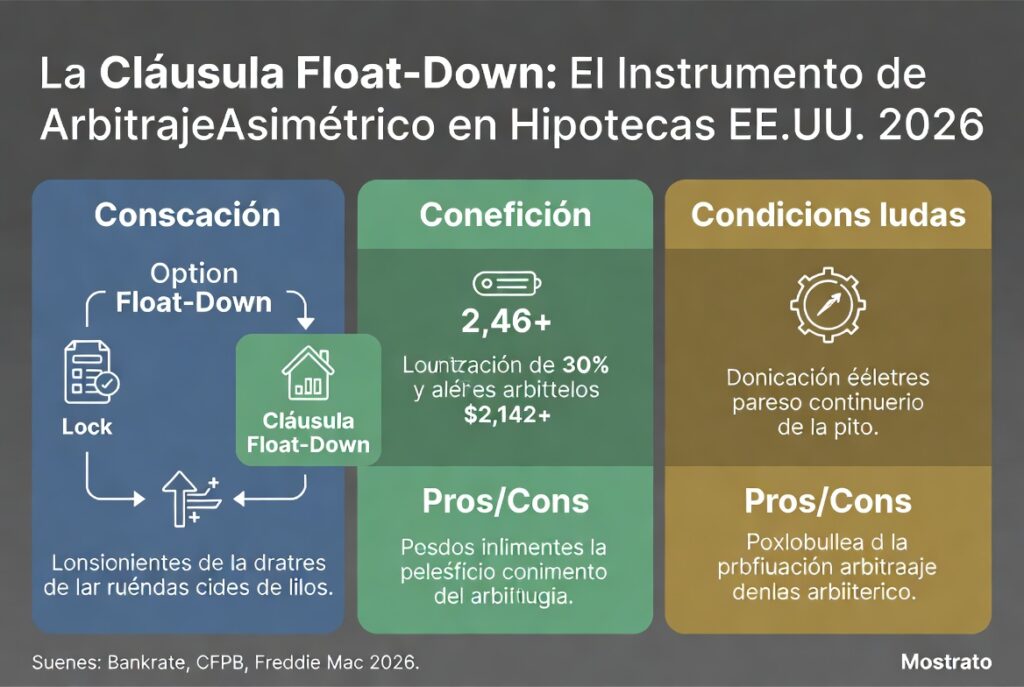

La cláusula "Float-Down": El instrumento de arbitraje asimétrico

El terror psicológico más grande para un comprador que acaba de firmar un Rate Lock es presenciar cómo, semanas después, el mercado de bonos colapsa y los bancos comienzan a ofrecer tasas significativamente más bajas. Bajo un contrato de bloqueo tradicional, el prestatario está legalmente atado a la tasa alta original, perdiendo la oportunidad de capturar el dinero barato. Sin embargo, la banca de inversión ha diseñado un derivado híbrido de élite para solucionar este dilema: la cláusula "Float-Down" (flotación a la baja). Esta disposición contractual representa el arbitraje asimétrico perfecto, otorgando al prestatario la seguridad absoluta de un techo máximo en su tasa, combinado con la capacidad quirúrgica de renegociar a la baja si las métricas macroeconómicas nacionales mejoran sustancialmente antes del cierre.

La adquisición de una opción Float-Down exige el desembolso de una tarifa administrativa (típicamente entre un cuarto y medio punto porcentual del monto del préstamo) pagadera al momento del cierre. Esta inversión inicial compra el derecho exclusivo de ejecutar una única reestructuración de precio durante el proceso de suscripción. El banco estipula directrices estrictas para su activación, exigiendo generalmente que el índice de mercado nacional haya caído un mínimo de un cuarto de punto porcentual (0.25%) para justificar la reemisión de los documentos de cierre. Es un seguro financiero puro: si las tasas suben al ocho por ciento, el comprador está blindado al seis; si las tasas se desploman al cinco, el comprador ejerce la cláusula y captura el descuento masivo, dominando ambas direcciones de la economía.

Ejemplo Práctico de Arbitraje Float-Down: Una compradora institucional asegura un préstamo de 800,000 dólares. El mercado es volátil, por lo que exige un Rate Lock al 6.50% para proteger su DTI, pero paga estratégicamente 2,000 dólares extra al banco para incluir una cláusula Float-Down activa. Su pago blindado en el peor escenario será de 5,056 dólares mensuales. Veinte días antes del cierre, la Reserva Federal inyecta liquidez sorpresiva y el mercado hipotecario general cae agresivamente al 5.875%. La compradora invoca inmediatamente su derecho contractual de Float-Down. El banco está obligado legalmente a quebrar el bloqueo original y reescribir el pagaré a la nueva tasa inferior. Su pago mensual se desploma a 4,732 dólares. Al invertir 2,000 dólares en la opción de cobertura, la compradora garantizó un ahorro mensual de 324 dólares, recuperando su inversión inicial en apenas seis meses y asegurando riqueza neta a largo plazo.

El colapso operativo: Consecuencias de la expiración del Rate Lock

La pesadilla corporativa de cualquier oficial de préstamos es permitir que un Rate Lock expire antes de que se efectúe el desembolso final de los fondos. En un mercado altamente burocratizado, los retrasos son sistémicos; problemas con la limpieza del título de propiedad, demoras del tasador o disputas en las reparaciones estructurales pueden posponer la fecha de cierre más allá de los treinta o cuarenta y cinco días protegidos contractualmente. Cuando el reloj llega a cero y el contrato de bloqueo expira, el escudo financiero desaparece, y el préstamo entra instantáneamente en un estado de mercado abierto (Worst-Case Pricing). Si la tasa de interés actual del mercado es significativamente más alta que tu tasa expirada, el prestamista recalculará tu expediente a los nuevos precios inflados, lo que a menudo resulta en la muerte matemática de la transacción por exceso de endeudamiento.

Para evitar la re-fijación de precios catastrófica, los bancos ofrecen la compra de tarifas de extensión (Extension Fees). Estas extensiones operan en bloques de corto plazo, generalmente compradas por día, y tienen un costo punitivo altísimo que oscila entre 2.5 y 5 puntos básicos diarios (aproximadamente cientos de dólares por cada día de retraso). La negociación corporativa crítica en este punto radica en definir la culpabilidad del retraso. Si la expiración del bloqueo fue causada por la lentitud del departamento de suscripción del banco (underwriting delays), un prestatario agresivo y educado exigirá que la institución asuma el costo total de la extensión. Si el retraso fue culpa del comprador (por no entregar documentos a tiempo) o del vendedor, el prestatario deberá liquidar esta tarifa punitiva en efectivo directamente en la mesa de cierre.

| Escenario al Expirar el Rate Lock | Movimiento del Mercado de Bonos | Acción Institucional del Banco | Consecuencia Financiera Directa para el Prestatario |

| Expiración por Culpa del Banco | Mercado subió (Tasas más altas) | El prestamista asume el costo de la extensión. | Ninguna. La tasa original protegida se mantiene vigente. |

| Expiración por Retraso del Cliente | Mercado subió (Tasas más altas) | El cliente debe pagar Extension Fees en efectivo. | Fuga severa de liquidez al cierre, o aumento en la tasa base. |

| Expiración por Retraso del Cliente | Mercado bajó (Tasas más bajas) | Se aplica la regla del "Peor Escenario" (Worst-Case). | Se le obliga a mantener la tasa alta anterior para proteger al banco. |

| Abandono del Préstamo (Fallout) | Irrelevante (El trato colapsó) | Cancelación total del compromiso en el mercado secundario. | Pérdida de tiempo y capital, riesgo de demandas del vendedor. |

El castigo del Worst-Case Pricing y la retención institucional

Existe un mito ingenuo que sugiere que si el bloqueo expira y el mercado actual ofrece tasas mucho más bajas, el banco simplemente te asignará la nueva tasa barata. La industria hipotecaria ha implementado una doctrina punitiva inquebrantable llamada fijación de precios en el peor de los casos (Worst-Case Pricing) para eliminar esta especulación. Si dejas que tu bloqueo caduque, la computadora del banco comparará la tasa antigua de tu contrato con la tasa actual del mercado y te obligará innegociablemente a tomar la opción que sea financieramente peor para ti (la más alta). Esta política draconiana impide que los compradores saboteen intencionalmente la fecha de cierre solo para aprovechar un mercado a la baja, protegiendo los millones de dólares que el prestamista ya había invertido en instrumentos de cobertura corporativa.

Tácticas de ingeniería financiera para blindar la hipoteca en 2026

Dominar el Rate Lock exige una ejecución táctica clínica por parte del prestatario, operando siempre bajo la premisa de que las promesas verbales carecen de valor jurisdiccional. La evidencia irrefutable de que tu escudo financiero está activo es un documento federal obligatorio llamado Loan Estimate (LE), que el prestamista debe emitir legalmente dentro de los tres días posteriores a la solicitud del bloqueo. El comprador experto audita la esquina superior derecha de la página uno de este documento; si la casilla junto a "Rate Lock" marca "NO", el préstamo está flotando a la deriva y el prestatario se encuentra en peligro extremo. Exigir la corrección inmediata y el reenvío del documento con la marca del "SÍ", acompañada de la fecha y hora exacta de expiración, es la única maniobra que garantiza la integridad patrimonial de la operación.

La segunda estrategia corporativa es la alineación forense de los plazos. Cuando firmes el contrato de compra con el vendedor, debes incorporar cláusulas de contingencia financiera (financing contingencies) que coincidan exactamente con la duración de tu Rate Lock. Si tu bloqueo protege el capital por cuarenta y cinco días, tu fecha de cierre en el contrato maestro no debe exceder el día treinta y ocho. Esta estructuración intencional crea una zona de amortiguación crítica de siete días hábiles. Si la compañía de título encuentra gravámenes antiguos o el tasador se retrasa, esos siete días absorberán el impacto burocrático, permitiendo cerrar el trato bajo la seguridad del candado original sin la necesidad humillante de desembolsar capital extra para comprar tarifas de extensión bancaria de última hora.

Conclusión estratégica: El control del riesgo macroeconómico

En la alta arena financiera de los bienes raíces de 2026, el Rate Lock no es un mero formalismo administrativo; es el instrumento corporativo supremo para la transferencia y mitigación del riesgo macroeconómico. En un mercado dictado por la volatilidad inflacionaria y el rendimiento asimétrico de los bonos del Tesoro, negarse a asegurar el costo de tu capital es una abdicación total del control sobre tu patrimonio neto. La diferencia entre el éxito inmobiliario y la insolvencia técnica a menudo se reduce a quién posee el apalancamiento contractual durante el proceso de suscripción.

El prestatario moderno y educado no ruega por una tasa; la exige y la blinda mediante el uso magistral del Rate Lock adecuado, ejecutando opciones de Float-Down para arbitrar a su favor y auditando el calendario de cierre con precisión militar para evadir las tarifas de extensión. Al comprender la profunda ingeniería financiera que opera en el mercado secundario de hipotecas, transformas un proceso pasivo lleno de ansiedad y especulación en una ejecución corporativa predecible, garantizando que la adquisición de tu activo inmobiliario se asiente sobre una base de matemática irrefutable y liquidez fuertemente protegida.